Portfolio Manager

• Vision

Tendances de consommation pour 2020 : livraison de repas, humanisation des animaux de compagnie et guerre du streaming

Nouvelle année, nouvelles idées d’investissement ? En cette période de réévaluation des perspectives 2020 de l’économie mondiale et des marchés financiers, les gérants thématiques Jack Neele et Richard Speetjens présentent trois tendances majeures qui façonnent les préférences de consommation dans le monde.

Auteurs

Portfolio Manager

Résumé

- Le secteur de la livraison de repas devrait connaître une forte croissance et une consolidation

- Les produits et services liés aux animaux de compagnie sont en plein essor

- Guerre du streaming : de nouveaux acteurs sur un marché en expansion

La livraison de plats commandés en ligne est un marché relativement jeune qui, après une période d’investissements massifs, se consolide rapidement. L’un des principaux moteurs de cette évolution est la faible rentabilité de nombreux acteurs, car le taux de pénétration reste relativement bas face au concurrent numéro un : la traditionnelle prise de commande par téléphone.

Mais dans les régions où la concentration est élevée et où la pénétration augmente, les profits des entreprises sont en hausse rapide. Cela devrait à son tour se traduire par davantage de concentration et par l’émergence de quelques acteurs dominants capables de générer des profits, tandis que leurs concurrents continueront probablement de lutter. La figure 1 présente les principaux acteurs dans différents marchés de la livraison de repas.

Figure 1 : principaux acteurs dans différents marchés de la livraison de repas

Source: Frost & Sullivan, Robeco

Les gagnants seront ceux qui seront capables de maintenir leurs coûts de livraison au plus bas, soit parce que le coût du travail est faible dans le pays où ils opèrent, soit parce que la densité de leur réseau de clients est très élevée. Dans les pays où la population est très concentrée dans les grandes villes (Corée du Sud, par exemple), ces entreprises de livraison bénéficieront d’un avantage évident.

Selon Jack Neele et Richard Speetjens, ce secteur continuera de croître et de se consolider rapidement dans les années à venir. Le taux de pénétration est en moyenne de 10-12 %, mais dans les marchés développés comme le Royaume-Uni et les Pays-Bas, il peut atteindre 25 %. Le potentiel de croissance reste donc important dans de nombreux pays.

L’année 2019 a été marquée par d’importantes opérations de consolidation sur des marchés majeurs de la livraison de repas, tels que l’Allemagne, le Royaume-Uni et la Corée du Sud. Ces fusions ont donné naissance à des géants capables de générer des marges élevées et solides.

The online food delivery sector will keep growing and consolidating rapidly over the next couple of years

Humanisation des animaux de compagnie

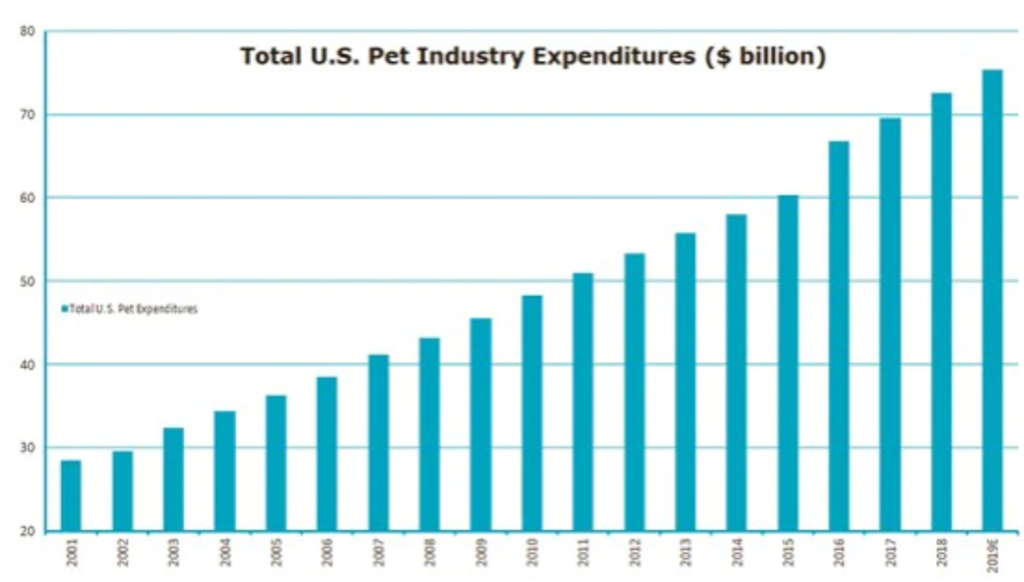

Partout dans le monde, le nombre de foyers possédant un animal domestique augmente, et les dépenses qui y sont consacrées aussi. Aux États-Unis, par exemple, plus des 55 % des foyers ont un animal domestique, selon la dernière enquête de l’American Veterinary Medical Association. En outre, le chiffre d’affaires du secteur des animaux de compagnie n’a cessé d’augmenter au fil des ans, même pendant la crise de 2008-2009 (voir graphique 2).

Download now

Graphique 2 : dépenses totales consacrées aux animaux de compagnie aux États-Unis (en milliards de dollars)

Source: American Pet Products Association, Robeco

Dans une certaine mesure, cette hausse constante des dépenses mondiales consacrées aux animaux domestiques peut être attribuée à une tendance à l’« humanisation des animaux ». Nous considérons de plus en plus nos animaux de compagnie comme des membres de notre famille. De nombreux consommateurs sont donc prêts à dépenser plus dans l’alimentation animale et d’autres produits vétérinaires pour améliorer les conditions de vie de leurs compagnons à quatre pattes.

Une façon de tirer parti de cette tendance est d’investir dans les fabricants d’aliments pour animaux ou les fournisseurs de vaccins et autres produits vétérinaires. Ces entreprises ne se concentrent pas forcément sur les seuls animaux, mais parfois, ce segment peut représenter une part non négligeable de leur chiffre d’affaires et de leurs bénéfices. En général, il s’agit également d’entreprises à forte croissance et forte marge.

Mais de nombreuses autres activités pourraient tirer parti de cette tendance, affirment Jack Neele et Richard Speetjens, par exemple la vente en ligne d’aliments pour animaux. Ceux-ci étant conditionnés en vrac et en grands volumes, le modèle de distribution en ligne est particulièrement adapté à ce segment. Aux États-Unis, ce marché en ligne affiche actuellement un taux de pénétration de 15 %, qui pourrait dépasser les 25 % dans les prochaines années.

Tendances de consommation

L’appétit des consommateurs évolue et votre portefeuille doit en faire autant

Guerre du streaming

La guerre du streaming ne date pas d’hier, mais ces derniers mois ont été marqués par plusieurs opérations qui pourraient rebattre des cartes. Alors que Netflix domine le marché depuis longtemps, Apple et Disney proposent à présent leur propre service. Pour ces deux groupes, l’idée est d’entrer en contact direct avec le consommateur final pour l’aider à décider de ses futurs investissements dans les contenus.

Graphique 3: Guerre du streaming

Source: Getty

Naturellement, cette concurrence accrue pourrait limiter le pouvoir de fixation des prix à court terme. Mais la taille du marché devrait permettre à Disney et Netflix de coexister, estiment Jack Neele et Richard Speetjens. En outre, une offre de streaming plus diversifiée incitera probablement de plus en plus d’abonnés à remplacer leur forfait TV habituel par une combinaison d’abonnements de streaming en ligne.

Une offre de streaming plus diversifiée incitera probablement de plus en plus d’abonnés à remplacer leur forfait TV habituel par une combinaison d’abonnements de streaming en ligne

La guerre du streaming se traduit aussi par des changements dans l’industrie de la musique. Après vingt ans de déclin, la croissance est revenue ces deux dernières années, grâce en particulier au succès de quelques plateformes de streaming. Aujourd’hui, 45-50 % du chiffre d’affaires de l’ensemble de l’industrie musicale provient du streaming.

Investir dans ces plateformes en ligne ou dans des labels est une façon de tirer parti de cette reprise. Mais ce n’est pas la seule. Par exemple, dans la mesure où le business model des artistes a radicalement changé et que le streaming est désormais considéré comme un moyen de promouvoir des concerts, les entreprises qui exploitent des salles de concert ou qui vendent des billets en ligne peuvent également constituer de bonnes opportunités d’investissement.

Global Consumer Trends D EUR

- Performance 3y (31-12)

- 13,79%

- morningstar (31-12)

- SFDR (31-12)

- Article 8

- Paiement de dividendes (31-12)

- No

- Valeur liquidative (11-2)

- 373,11

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

Conclusion

Compte tenu d’un avenir incertain marqué par un potentiel ralentissement de la croissance économique, et du contexte actuel de taux d’intérêt très bas dans le monde, nous sommes d’avis que les investisseurs devraient se concentrer sur les valeurs de croissance de qualité. Caractérisées par de précieux actifs incorporels, une faible intensité capitalistique, des marges élevées et d’excellents rendements des capitaux, ces entreprises de grande qualité ont historiquement généré des performances supérieures à la moyenne tout en offrant une protection à la baisse dans des environnements de marché volatils.

Nous pensons que nos investissements dans les secteurs de la livraison de repas, des animaux de compagnie et du streaming vidéo et musical présentent ces mêmes caractéristiques. Par conséquent, nous anticipons une solide croissance du chiffre d’affaires et des bénéfices dans ces secteurs, ainsi que des rendements à long terme intéressants pour les investisseurs. Par ailleurs, nous estimons que la valorisation supérieure à celle du marché pour certaines de ces entreprises se justifie par la qualité de leur modèle économique, les niveaux élevés de croissance bénéficiaire et une présence durable.