Co-Portfolio Manager Smart Energy

• Vision

Approvisionnement en semi-conducteurs : un soulagement en vue ?

Deux ans ont passé et l’économie mondiale est toujours aux prises avec une grave pénurie de puces électroniques, sans aucune solution en vue dans l’immédiat.

Auteurs

Michael Studer PhD

Résumé

- Le secteur a été pris au dépourvu par l’explosion de la demande durant la pandémie

- Les produits de consommation de milieu et bas de gamme (des voitures jusqu’aux lave-linges) sont les plus durement touchés

- La pénurie de puces va profiter aux titres du secteur de l’énergie intelligente en portefeuille

Les semi-conducteurs, ou puces, sont nécessaires à tous les appareils électroniques modernes, que ce soit les smartphones ou les ordinateurs portables. Ils équipent également de nombreux produits blancs moins sophistiqués, comme les lave-vaisselles, les systèmes de chauffage et les lecteurs de carte bancaire.

Les principales victimes sont les constructeurs automobiles qui ont été contraints d’interrompre leur production ces derniers mois, perdant ainsi en 2021 un chiffre d’affaires estimé à 210 milliards de dollars1. La pénurie a également touché d’autres secteurs, comme les appareils médicaux, les équipements de réseau et les consoles de jeux. Plus récemment, les fabricants de PC et de smartphones ont eux aussi invoqué la pénurie de puces pour justifier la réduction de leurs objectifs de production2. Paradoxalement, même les entreprises qui fabriquent des machines servant à produire des semi-conducteurs souffrent de pénuries.

L’une des principales causes de la pénurie est l’explosion de la demande qui a suivi la crise sanitaire, dont beaucoup dans le secteur avaient sous-estimé l’ampleur. En 2019, les ventes de puces électroniques avaient chuté de 12 % en raison de la nature cyclique des puces mémoire. Cependant, à la fin de l’année, la Semiconductor Industry Association (SIA) prévoyait une croissance des ventes mondiales de 5,9 % pour 2020 et de 6,3 % pour 2021, avant même que la pandémie ne frappe l’économie en général3. De nombreux acteurs du marché ont réagi à la crise sanitaire en jouant la carte de la récession, c’est-à-dire en réduisant les commandes et les stocks. Néanmoins, à la faveur des mesures de confinement et de soutien financier prises par les autorités publiques, la crise sanitaire a eu un effet inattendu : les consommateurs et les entreprises ont augmenté leurs dépenses en biens et infrastructures numériques. En conséquence, la SIA a vu les ventes de semi-conducteurs augmenter de 29,7 % entre août 2020 et août 2021 sous l’effet de la demande de téléphones 5G et d’infrastructures Cloud, mais aussi de biens électroniques classiques comme les PC, les téléviseurs et les webcams4.

Même les entreprises qui fabriquent des machines servant à produire des semi-conducteurs souffrent de pénuries. Michael Studer PhD

Michael Studer PhD

Co-Portfolio Manager Smart Energy

L’effet Covid s’est conjugué à la tendance générale de « smartisation » des appareils ménagers et des voitures, qui embarquent davantage de puces que par le passé (par exemple, un véhicule électrique est équipé d’environ le double de semi-conducteurs qu’une voiture ordinaire). La dématérialisation de l’économie en général (par exemple, le passage au e-commerce et au télétravail) alimente également une hausse permanente de la demande de puces. Malheureusement, même les événements géopolitiques ont eu des répercussions : les sanctions imposées par les États-Unis aux entreprises technologiques chinoises (par exemple, Huawei) en 2019 ont conduit les fabricants chinois à accumuler des puces pour garantir l’approvisionnement5.

Le secteur des semi-conducteurs a toujours souffert de cycles d’expansion et de ralentissement, ainsi que du phénomène de « double commande », quand les clients achètent plus que nécessaire. Lorsque l’offre et la demande se sont normalisées et que la tension sur le marché des puces s’est atténuée, la demande s’est effondrée. En raison de leur expérience passée, la plupart des acteurs du marché des semi-conducteurs étaient tout naturellement réticents à l’idée d’investir dans des capacités de production supplémentaires pour satisfaire une demande ponctuellement élevée, sans engagements solides et à long terme de la part des clients. Même si TSMC, Intel et Samsung ont fini par augmenter leurs investissements dans de nouveaux centres de production, ces usines modernes de semi-conducteurs coûtent plus de 10 milliards de dollars chacune et il faut plusieurs années pour les construire car la complexité des puces augmente6. En conséquence, la plupart des nouvelles capacités de production ne seront disponibles qu’en 2023, voire 2024, car la majorité des équipementiers ont vu les délais s’allonger jusqu’à plus de 52 semaines (le double de la normale).

Nous ne sommes pas d’avis que la pénurie de l’offre des semi-conducteurs sera résolue aussi rapidement que certains acteurs du secteur et investisseurs le prévoient. Michael Studer PhD

Michael Studer PhD

Co-Portfolio Manager Smart Energy

Les nouvelles capacités de production reviennent aux produits à marge élevée

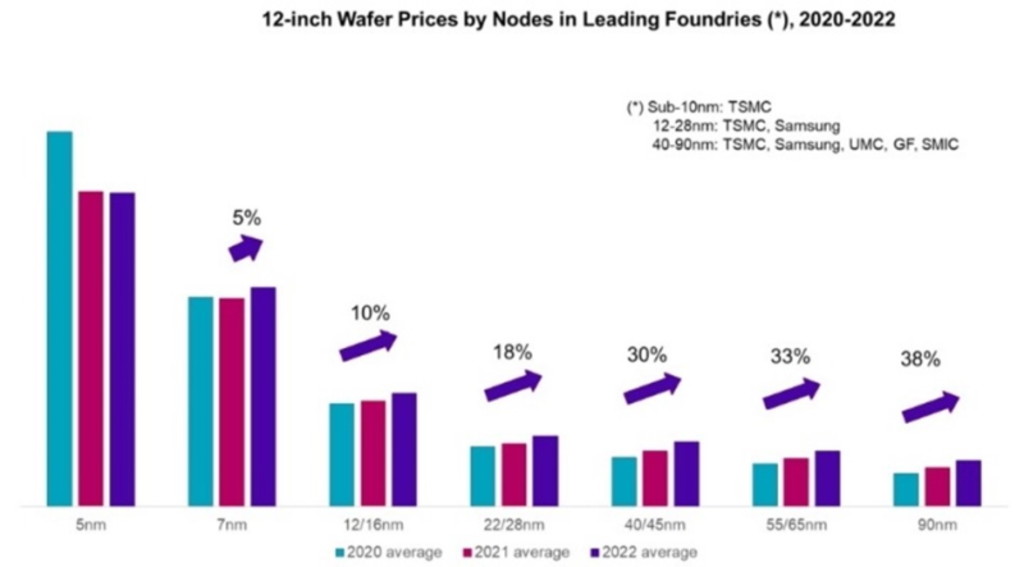

Les nouvelles capacités de production concernent généralement les produits de pointe, ce qui signifie que les usines sont construites pour fabriquer les semi-conducteurs les plus modernes, car seuls ces produits génèrent les marges bénéficiaires nécessaires pour amortir les coûts élevés de l’outil industriel. À mesure que les nouvelles technologies se généralisent, les anciens modèles de puces (comme ceux destinés à des applications automobiles moins sophistiquées) finissent par être produits eux aussi dans ces usines haut de gamme. Il s’agit toutefois d’un processus qui prend du temps et qui n’offre pas de solution immédiate. Pour l’instant, nous sommes confrontés à une situation inhabituelle : les puces traditionnelles (nodes compris entre 40 nm et 90 nm) utilisées pour l’automobile et les produits blancs subissent de plein fouet la pénurie, tandis que les capacités de production augmentent principalement pour les nodes de dernière génération (entre 5 nm et 7 nm).

En conséquence, les fabricants de puces ont réagi par des hausses de prix ciblées qui reflètent l’insuffisance de l’offre à différents niveaux de nodes. Le graphique 1 illustre le mécanisme de hausse des prix des principaux centres de production par type de node en 2021 et 20227.

Graphique 1 | Hausses de prix des puces bas de gamme (traditionnelles)

Source : Counterpoint Technology Research, Robeco

Comme le montre le graphique 1, les hausses de prix se poursuivront en 2022, ce qui indique un déséquilibre persistant entre l’offre et la demande de puces traditionnelles. Par conséquent, nous ne sommes pas d’avis que la pénurie de l’offre des semi-conducteurs sera résolue aussi rapidement que certains acteurs du secteur et investisseurs le prévoient. Les ruptures d’approvisionnement pourraient simplement se déplacer vers d’autres secteurs du marché.

Le pire est peut-être encore à venir

La chaîne d’approvisionnement mondiale des semi-conducteurs, qui est hautement consolidée, est aussi exposée à plusieurs risques. Un confinement consécutif à l’épidémie de coronavirus à Xi’an, un centre de production important en Chine qui abrite de nombreuses usines de fabrication de composants de puces mémoire, a entraîné une interruption temporaire de l’approvisionnement des leaders du marché des semi-conducteurs, Samsung et Micron. En outre, un incendie sur le site de production optique d’ASML à Berlin au cours de la nuit de la Saint-Sylvestre pourrait également avoir des répercussions pour les clients. Des incidents de ce type pourraient aggraver davantage les déséquilibres de l’offre et faire grimper les prix.

Plusieurs grandes entreprises technologiques travaillent d’arrache-pied pour généraliser l’intelligence virtuelle et artificielle (RV et AR) avec à la clé une demande potentiellement énorme de lunettes intelligentes équipées de semi-conducteurs de grande puissance. L’objectif de neutralité carbone, qui a fait l’objet d’une grande mobilisation récemment, requiert souvent d’abandonner l’« énergie stupide », comme la combustion de combustibles fossiles, au profit de l’« énergie intelligente », comme les batteries, les cellules solaires et les éoliennes, qui sont toutes de grandes consommatrices de semi-conducteurs servant à contrôler et optimiser la production, le stockage et la distribution de l’énergie. Cependant, l’histoire du secteur des semi-conducteurs indique qu’une fois la pression retombée, le cycle entrera de nouveau dans sa phase de récession.

La stratégie Smart Energy surpondère les semi-conducteurs analogiques et de puissance, qui bénéficient des fortes tendances à long terme en faveur des véhicules électriques et des réseaux intelligents, ainsi que de la forte reprise économique. Ces facteurs devraient contribuer à accroître la demande, à resserrer l’offre, à augmenter les prix et à entraîner une hausse continue des bénéfices, même en cas de pression inflationniste. Toutefois, à mesure que ces facteurs sont pris en compte, la stratégie devient plus sélective concernant ses positions sur les semi-conducteurs.

Notes de bas de page

1 Bloomberg, « Worsening Chip Woes to Cost Automakers $210 Billion in Sales », 23 septembre 2021.

2 cnbc.com, « The global chip shortage is starting to hit the smartphone industry », 29 juillet 2021.

3 Rapport de la Semiconductor Industry Association, 3 décembre 2019.

4 Ibid.

5 cnbc.com, « A brewing U.S.-China tech cold war rattles the semiconductor industry », 18 septembre 2020.

6 Bloomberg, « TSMC to Spend $100 Billion Over Three Years to Grow Capacity », avril 2021.

7 EE Times Asia, « TSMC Price Hike Indicates Capacity Tightness to Persist in 2022 », septembre 2021.