Equity Analyst

• Vision

La longue parade des machines bat toujours son plein en Chine

La création d'installations robotiques devrait s'accélérer à l'échelle mondiale, mais on craint un ralentissement potentiel en Chine. Notre analyse suggère que ces craintes sont excessives.

Résumé

- Plusieurs thèmes structurels soutiennent l'automatisation dans l'industrie manufacturière

- Des sources de l'industrie indiquent que l'adoption de la robotique en Chine est proche d'un pic

- Une analyse interne révèle que le potentiel de la Chine est bien supérieur aux estimations

Il est largement reconnu que l'automatisation industrielle est la seule solution viable pour faire face aux multiples changements structurels dans le secteur manufacturier au niveau mondial. Les pénuries de main-d'œuvre se sont généralisées et frappent non seulement les industries, mais aussi des économies entières. En outre, les tensions géopolitiques et la pandémie mondiale ont incité à des efforts pour rendre les chaînes d'approvisionnement plus résistantes. En réponse, les États lancent des plans à grande échelle pour soutenir les industries stratégiques (et hautement automatisées), notamment les semi-conducteurs, les panneaux solaires et les batteries. Sans surprise, la relocalisation, la délocalisation à proximité et la production « just-in-case » continuent de faire les gros titres comme un moyen pour les entreprises de réduire les coûts de main-d'œuvre, les délais et l'incertitude dans les chaînes d'approvisionnement manufacturières.

Les pénuries de main-d'œuvre, les tensions géopolitiques et la pandémie mondiale ont incité à des efforts pour rendre les chaînes d'approvisionnement plus résistantes

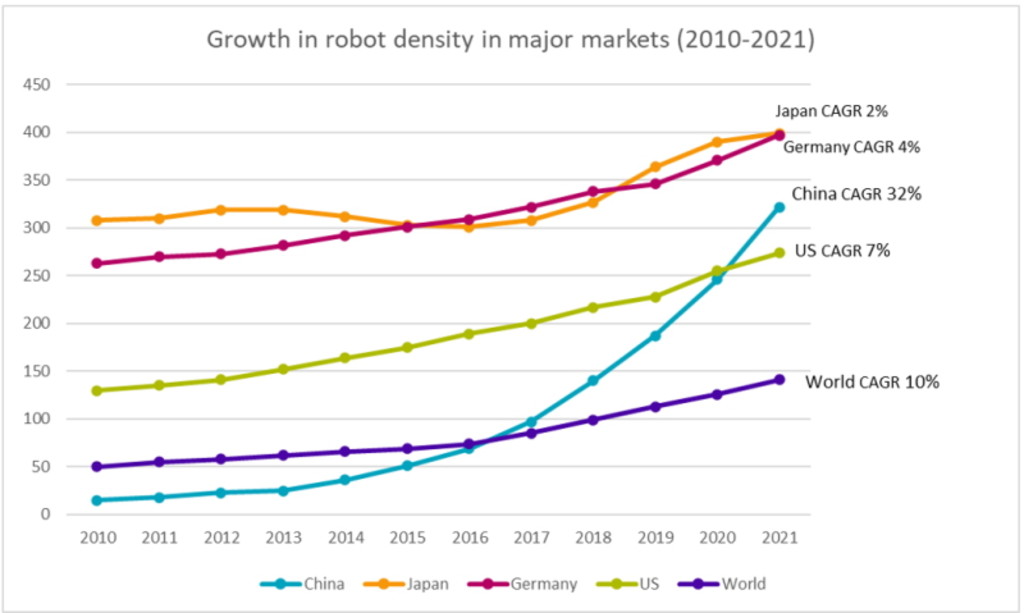

Mais au-delà des gros titres, que suggèrent les données empiriques sur la demande d'automatisation industrielle ? Selon la Fédération internationale de la robotique (IFR), la densité de robots mondiale, qui mesure le nombre de robots industriels opérationnels par rapport au nombre de travailleurs, a augmenté au cours de la dernière décennie (2010-2021) à un taux de croissance annuel moyen (CAGR) de 10 %. Au cours de la même période, le Japon et l'Allemagne – leaders avérés de la fabrication avancée et de l'adoption de la robotique – n'ont connu qu'une croissance modérée de la densité de robots. Le secteur manufacturier chinois, quant à lui, a connu une amélioration remarquable de sa productivité, avec une densité de robots en 2021 multipliée par 20 par rapport à 2010, dépassant les États-Unis et rattrapant rapidement le Japon et l'Allemagne (voir Graphique 1).

Graphique 1 : L'ascension des robots en Chine

Remarque : Nous excluons la République de Corée et Singapour, car nous pensons que les réexportations ne permettent pas de comparer leurs données sur la densité de robots.

Source : Robeco, IFR

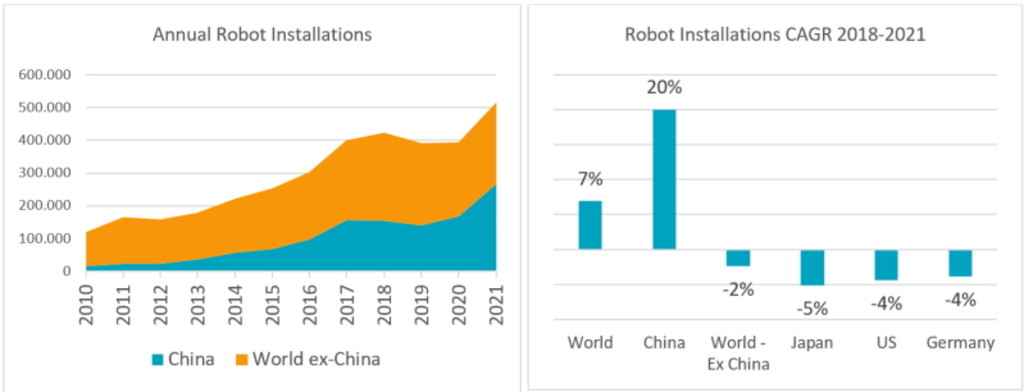

Avec près de 30 % de la production manufacturière mondiale réalisée sur son territoire, la Chine a acquis le statut d'usine du monde grâce à sa vaste main-d'œuvre manufacturière et qualifiée, et à ses infrastructures logistiques exceptionnelles. La Chine s'étant réorientée des secteurs à forte intensité de main-d'œuvre vers les sous-secteurs hautement spécialisés et productifs, le pays compte désormais 52 % des installations robotisées mondiales en 2021, après avoir affiché un taux de croissance annuel moyen des nouvelles installations de 30 % au cours de la décennie précédente (voir Graphique 2a). Depuis le pic du précédent cycle de dépenses d'investissement en 2018, les installations dans le « monde hors Chine » ont diminué de 2 %, mais ont augmenté de 20 % en Chine (voir Graphique 2b).

Graphiques 2a et 2b : L'appétit de la Chine pour les robots a dépassé celui des marchés mondiaux

Source : Robeco, IFR

Comme le montre le Graphique 1, la Chine devrait atteindre le même niveau de densité de robots que le Japon et l'Allemagne d'ici la fin de l'année. Toutefois, rien n'indique que la Chine pourrait dépasser structurellement ces pays en termes de densité de robots. Il serait donc raisonnable de supposer que la demande d'automatisation de la Chine finira par se stabiliser, ce qui entraînera une décélération mondiale de la demande d'automatisation.

... les installations [robotiques] ont augmenté de 20 % en Chine

En outre, il est probable que la relocalisation et les interventions des États, telles que les lois américaines IRA et CHIPS, et le plan Repower EU, conduiront à une augmentation de la densité des robots sur les marchés développés comme les États-Unis et l'Europe, compensant la baisse en Chine. En outre, la stratégie « China Plus One », qui consiste à étendre les chaînes d'approvisionnement à d'autres pays que la Chine afin de garantir une plus grande résilience, poussera les pays voisins tels que l'Inde, le Vietnam et la Thaïlande à automatiser leur production. La question est de savoir si ces tendances, si elles se concrétisent, suffiront à compenser le ralentissement d'un pays qui contribue à plus de la moitié de la demande mondiale.

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

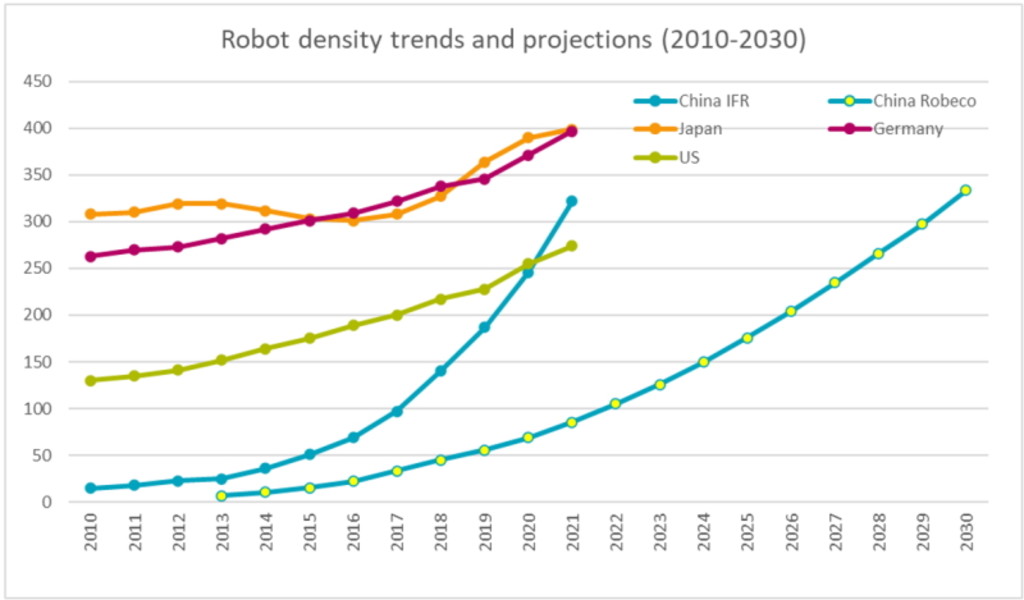

Le potentiel de la Chine est largement sous-estimé

Mais il ne faut pas encore écarter la Chine. Une analyse plus approfondie des chiffres révèle d’importantes différences entre les chiffres de la production manufacturière communiqués par des organismes de statistiques mondiaux tels qu'Eurostat et l'Organisation internationale du travail (OIT) et ceux utilisés par l'IFR pour calculer la densité des robots.

Sur la base des données sur le stock opérationnel et la densité des robots, la main-d'œuvre manufacturière en Chine est estimée par l'IFR à environ 40 millions de personnes, contre 140 millions selon les calculs de l'OIT. Cela signifie que les chiffres actuels pourraient sous-estimer d'environ 70 % la main-d'œuvre manufacturière réelle de la Chine. Les travaux du Bureau américain des statistiques1 semblent corroborer cette estimation. En supposant que les chiffres de l'OIT sont exacts, la densité robotique de la Chine aujourd'hui serait inférieure à 100. En prévoyant un taux de croissance annuel des installations robotisées de 10 % au cours de la prochaine décennie, la densité de robots de la Chine en 2030 resterait inférieure à la densité actuelle du Japon et de l'Allemagne (voir Graphique 3).

Graphique 3 : La Chine dispose d'une importante marge de croissance

Source : IFR, Eurostat, OIT, Robeco

Les avancées technologiques au service de la fabrication intelligente

Avec ou sans la Chine, les robots et l'automatisation contribuent à protéger les fabricants du monde entier des pénuries de main-d'œuvre, de l'inflation des salaires et des perturbations de la chaîne d'approvisionnement qui ont paralysé les marchés ces dernières années. Les coûts d'intégration étant en baisse, les clients bénéficient désormais de délais de rentabilisation plus courts et d'une plus grande variété d'utilisations dans tous les secteurs, de l'assemblage de voitures et de machines lourdes aux travaux plus spécialisés et de précision.

De plus, la technologie en robotique fait des progrès impressionnants grâce aux robots collaboratifs (cobots) qui travaillent aux côtés de l'homme sur des tâches de plus en plus sophistiquées. De même, les algorithmes de vision machine et de mouvement basés sur l'IA aident les robots à développer et à optimiser leurs gestes, ce qui permet de les utiliser dans des environnements complexes et changeants.

Les algorithmes de vision machine et de mouvement basés sur l'IA aident les robots à développer et à optimiser leurs gestes, pour les utiliser dans des environnements complexes et changeants

L'automatisation représente un thème clé de la stratégie RobecoSAM Smart Materials. Nous investissons dans les solutions de fabrication intelligente qui réduisent l'utilisation des ressources et les déchets, et augmentent l'efficacité opérationnelle des chaînes d'approvisionnement. Les robots constituent une solution essentielle pour aider les fabricants à améliorer leur productivité, leur résilience, leur sécurité et leurs bénéfices en ce 21e siècle. Nos recherches suggèrent que la Chine n'en est qu'au tout début de sa transition vers des sous-secteurs manufacturiers à haute productivité. Cette situation, associée à une demande accrue aux États-Unis, en Europe et dans les pays asiatiques émergents, nous rend plus confiants quant aux perspectives de l'automatisation industrielle pour la décennie à venir.

Note de bas de page

1 Département américain du Travail, Bureau des statistiques de l'emploi. « Manufacturing Employment in China. » (l'emploi dans le secteur manufacturier chinois) 2005. https://www.bls.gov/opub/mlr/2005/07/art2full.pdf

Département américain du Travail, Bureau des statistiques de l'emploi. « China’s manufacturing employment and compensation costs: 2002–06 ». (emploi et coûts salariaux dans le secteur manufacturier chinois) 2009. https://www.bls.gov/opub/mlr/2009/04/art3full.pdf