• Einblick

Erreichen Sie Ihre Anlageziele mit Faktoren: Exposure gegenüber spezifischen Faktoren

Faktorbasierte Strategien können Anlegern dabei helfen, sich in einem bestimmten Faktor zu engagieren. Dies ist der fünfte von mehreren Artikeln zu dem Thema, wie Factor Investing Anlegern helfen kann, bestimmte Ziele zu erreichen.

Zusammenfassung

- Das Exposure gegenüber individuellen Faktoren zählt

- Einzelfaktor-Strategien helfen bei der Anpassung des Exposures

- Die Vermeidung von Faktor-Konflikten ist entscheidend

Lange bevor Factor Investing in den späten 2000er Jahren populär wurde, hatten viele Investoren bereits einzelne Faktorprämien ausgenutzt. Ein gutes Beispiel dafür sind Value-Strategien. Als Value-Effekt gilt die empirisch dokumentierte Tendenz preisgünstiger Wertpapiere (gemessen an ihrem intrinsischen Wert, z.B. dem Kurs/Buchwert-Verhältnis des Unternehmens) Renditen über Marktniveau zu erzielen.

Seit Jahrzehnten haben sich prominente Investoren für den Kauf von Wertpapieren ausgesprochen, die unterhalb ihres intrinsischen Werts notieren. Außerdem haben viele traditionelle aktive Anlagemanager sogenannte Value-Strategien angeboten. Bereits in den 1930er Jahren1 argumentierten Benjamin Graham und David Dodd von der Columbia Business School zugunsten von Anlagen in unterbewerteten Aktien. Später wurde Warren Buffett berühmt für seine sehr erfolgreiche Anlagephilosophie, die weitgehend auf demselben Prinzip beruht.

In diesem Zusammenhang haben sich viele Anleger in den letzten Jahren dem Factor Investing zugewandt, das eine systematische und kosteneffiziente Methode darstellt, ein Exposure gegenüber einem bestimmten Faktor wie Value oder Momentum aufzubauen bzw. sich in einer bestimmten Auswahl von Faktoren zu engagieren. Tatsächlich ergab eine kürzlich erfolgte Umfrage von FTSE Russell, dass für Anleger, die Factor Investing in Betracht ziehen, die Erlangung eines spezifischen Faktor-Exposures unter den wichtigsten Zielen an fünfter Stelle steht.

Wissenschaftliche Grundlage

Wie bereits in einem früheren Artikel aus dieser Serie dargelegt, haben jahrzehntelange akademische Forschungen gezeigt, dass Strategien mit Fokus auf einer Handvoll lohnender Faktoren statistisch und wirtschaftlich signifikante Mehrerträge erzielen. Diese Faktorprämien stellen individuelle Phänomene dar, die nebeneinander existieren und über verschiedene Märkte und Anlageklassen hinweg identifiziert worden sind.2

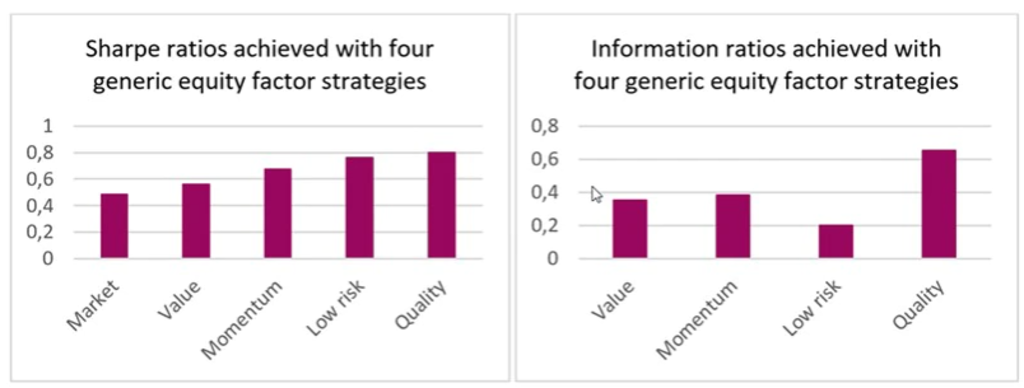

Die Ausrichtung auf unterschiedliche Faktoren wird aus diesem Grund im Normalfall zu unterschiedlichen Anlageergebnissen führen. Grafik 1 veranschaulicht dies. Sie zeigt die Sharpe Ratio und die Information Ratio von vier gängigen Einzelfaktor-Strategien, die – basierend auf gängigen Aktienindizes wie MSCI World Value Weighted Index, MSCI World Momentum Index, MSCI World Minimum Volatility Index und MSCI World Quality Index – im Zeitraum von Juni 1988 bis Dezember 2015 an den globalen Aktienmärkten investiert haben.

Quelle: Blitz, Huij, Lansdorp und van Vliet: „Efficient factor investing strategies“, Whitepaper von Robeco, 2016. Die Überschussrenditen wurden für den Zeitraum von Juni 1988 bis Dezember 2015 in Relation zum MSCI World Index gemessen. Die Renditen sind in US-Dollar angegeben. Für gängige Faktorstrategien wurden folgende Indizes verwendet: MSCI Value Weighted, MSCI Momentum, MSCI Minimum Volatility und MSCI Quality. Der Wert Ihrer Kapitalanlagen kann schwanken. Die in der Vergangenheit erreichten Ergebnisse stellen keine Garantie für die Zukunft dar.

Die abweichenden Ergebnisse der unterschiedlichen Einzelfaktor-Strategien treten nicht nur über lange Zeiträume zutage. Auch auf kurze Sicht können Faktoren Phasen der Under- oder Outperformance durchlaufen – gemessen sowohl am Markt als auch an anderen Faktoren. Solche Zeiträume können über mehrere Jahre ununterbrochen anhalten.

Alle diese Beobachtungen illustrieren, dass unterschiedliche Faktoren im Zeitverlauf voneinander unabhängige Ergebnisse abwerfen. Aus diesem Grund ist es sinnvoll, die Exposures in den einzelnen Faktoren mittels Einzelfaktor-Strategien individuell aufzubauen – in Abhängigkeit von Bedarf und Prioritäten des Anlegers. Beispielsweise können Anleger mit Präferenz für laufende Erträge einen größeren Anteil in Value- oder Low Volatility-Strategien investieren, die typischerweise höhere Dividendenzahlungen bieten. Andere Anleger wiederum wollen möglicherweise die Umschlagshäufigkeit im Portfolio begrenzen und verzichten deshalb auf ein Engagement im Faktor Momentum, der typischerweise häufigere Umschichtungen mit sich bringt.

Weitere Überlegungen

Auf dem Papier mag die Überwachung und Anpassung individueller Faktor-Exposures entsprechend den strategischen Interessen jedes Anlegers einfach erscheinen. Doch in der Praxis ist weit mehr damit verbunden. Die verfügbare Forschungsliteratur zu dem Thema ist beträchtlich und am Markt sind viele Produkte zur Messung von Faktor-Exposures und ihren Performance-Beiträgen verfügbar, darunter das hauseigene Tool von Robeco. Dennoch bleibt die genaue Messung der Exposures gegenüber einzelnen Faktoren oft anspruchsvoll. Das gilt insbesondere für Anleger, denen die dafür notwendigen Hilfsmittel fehlen. Viele Forscher und praktische Anwender haben vor den Gefahren unzulänglich gestalteter oder ungeeigneter Modelle gewarnt.3

Ohne geeignete Messinstrumente können Anleger beispielsweise das systematische Exposure gegenüber einem Faktor mit dem Alpha verwechseln, das ein aktiver Portfoliomanager erzielt hat. Dies erklärt, weshalb Anlagemanager zunehmend (Multifaktor-)Lösungen anbieten, die ein Engagement in einer festgelegten Mischung von Faktoren ermöglichen.

Ein weiteres erhebliches Hindernis für Anleger, die spezifische Faktor-Exposures anstreben, ist die Art des Zusammenspiels der Faktoren untereinander, das in einigen Fällen zu Konflikten führen kann. Gängige Einzelfaktor-Strategien ignorieren diese Wechselwirkungen für gewöhnlich und bieten daher nur suboptimale Faktor-Exposures. Das kann beispielsweise dazu führen, dass eine Value-Strategie mit einem sehr negativen Momentum-Exposure einhergeht.4 Dies unterstreicht die Notwendigkeit effizienter Faktorstrategien, die optimierte Faktordefinitionen verwenden die negative Exposures gegenüber anderen nachgewiesenen Faktoren vermeiden.

Fußnoten

1 Benjamin Graham und David Dodd, ‘Security analysis’, 1934

2 Siehe beispielsweise unsere kürzlich veröffentlichte Sammlung von Research-Artikeln: G. Baltussen, M. Martens, P. van Vliet, ‘Quant Allocation - Collected Robeco Articles’, 2018.

3 Siehe beispielsweise: Israel R. and Ross A., ‘Measuring Factor Exposures: Uses and Abuses’, The Journal of Alternative Investments”, 2017.

4 Weitere Informationen sind beispielsweise hier zu finden: Blitz D. and Vidojevic M., ‘The Characteristics of Factor Investing’, Robeco working paper, 2018.

Entdecken Sie den Wert von Quantitative Investing

Abonnieren Sie den Newsletter, um aktuelle Strategien und Einblicke für Quantitative Investing zu erhalten.