Head of Solutions Research

• Einblick

Die Aussagekraft von Bewertungen und Zinssätzen für Aktien-Faktoren

Einfach- und Multifaktor-Aktienportfolios sind gegenwärtig sehr attraktiv bewertet und Faktorprämien bleiben über Zinszyklen hinweg bestehen.

Autoren/Autorinnen

Researcher, Robeco

Researcher

Zusammenfassung

- Value, Momentum, Low Risk und Quality werden zu reizvollen Bewertungen gehandelt

- Unternehmensfundamentaldaten bei Value-Aktien haben sich verbessert

- Faktorprämien bleiben über Zinszyklen hinweg bestehen

Angesichts der aktuellen Marktumgebung haben sich zahlreiche Fragen im Zusammenhang mit den Erwartungen auf Faktorprämien ergeben. Um auf einige davon einzugehen, untersuchen wir genauer, ob Faktoren gegenwärtig zu attraktiven Bewertungen gehandelt werden, und untersuchen die langfristigen Beziehungen zwischen Faktoren und Zinssätzen.

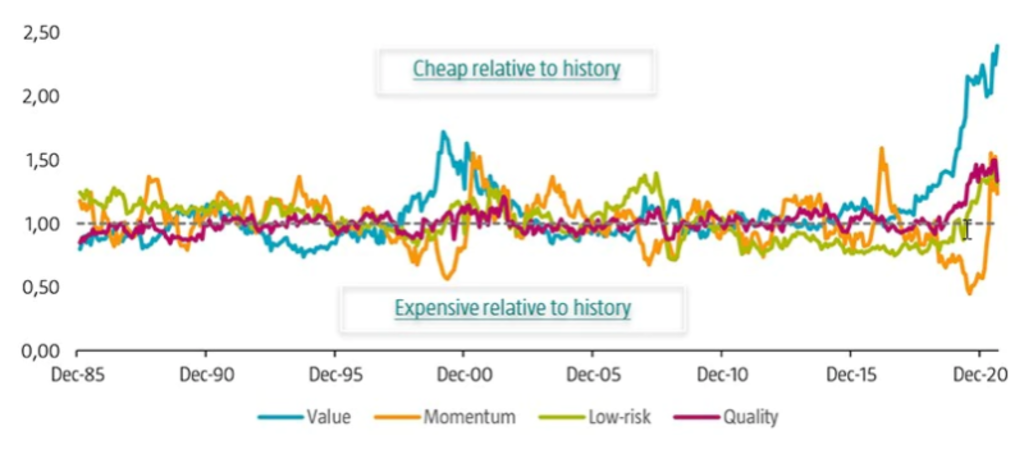

Im Hinblick auf Bewertungen kommen wir im Allgemeinen bei Value, Momentum, Low Risk und Quality zu dem Schluss, dass Faktoren im Verhältnis zu ihrer historischen Entwicklung auf reizvollen Niveaus gehandelt werden. Um das abzuleiten, haben wir den Bewertungs-Spread zwischen den obersten und untersten Quintil-Portfolios der vier Faktoren analysiert, wie in Abbildung 1 aufgeführt. Bei der Kontrolle der Bewertungsunterschiede, die normalerweise zwischen den beiden Portfolios zu beobachten sind, steht ein Bewertungs-Spread über 1 dafür, dass der Faktor billig ist, und ein kleinerer Spread als 1 für einen teureren Faktor.

Grafik 1 | Kombinierte Bewertungs-Spreads der Faktoren Value, Momentum, Low Risk und Quality

Quelle: Refinitiv.

Die Grafik zeigt den kombinierten Bewertungs-Spread zwischen den obersten und untersten Quintil-Portfolios der Faktoren Value, Momentum, Low Risk und Quality. Das Anlageuniversum umfasst die Bestandteile der MSCI-Indizes für entwickelte und aufstrebende Länder. Vor 2001 nutzten wir für entwickelte Länder den FTSE World Developed (bestehend seit Dezember 1985) und für aufstrebende Länder die 800 größten Bestandteile des S&P Emerging BMI zum Zeitpunkt des halbjährlichen Index-Rebalancing (verfügbar seit Dezember 1995). Betrachtungszeitraum: Januar 1986 bis August 2021.

Bei der Beurteilung dieser Bewertungen ist es unseres Erachtens wichtig, die starke Performance des Value-Sektors im ersten Quartal und den anschließenden Rückgang zu berücksichtigen, und die jüngsten starken Veränderungen in den Portfolios der Momentum-Strategien im Kontext zu betrachten.

Bei Value1 gab es seinerseits zunächst eine kleine Kontraktion des Spreads im Anschluss an starke Ergebnisse im letzten Quartal 2020 und im ersten Quartal 2021. In letzter Zeit ist der Spread hingegen wieder breiter geworden – bis auf neue Höchststände im August 2021 – weil die mäßigen Renditen von Value-Aktien im zweiten und dritten Quartal mit Verbesserungen der betrieblichen Performance (Brutto-Rentabilität und Gewinnkorrekturen der Analysten) bei denselben Unternehmen zusammenfielen.

Im Durchschnitt haben günstige Aktien eine Brutto-Rentabilität ausgewiesen, die zum Ende August 2021 um mehr als 3 % über der von ihren teuren Pendants lag. Derweil waren die Gewinnkorrekturen bei Value-Aktien während der letzten Monate besser als bei ihren Gegenstücken im Growth-Segment.

In den letzte Jahren tendierte der Momentum-Stil deutlich in Richtung der teureren (Growth-) Aktien. Hier kam es jedoch im März 2021 zu einer sehr schnellen Verschiebung, aus der sich in den Momentum-Strategien eine erhebliche Bevorzugung von günstigeren (Value-) Aktien ergab. Infolgedessen wird der Faktor nun zu attraktiven Bewertungen gehandelt. Es ist jedoch zu beachten, dass der Momentum-Faktor bei derartig plötzlichen Änderungen in seinen Portfoliobeständen eine erhebliche Überschneidung mit dem Value-Faktor in Bezug auf sein zugrunde liegendes Engagement aufweisen kann.

Es ist deshalb unserer Meinung nach wichtig, diese dynamischen Stilausrichtungen bei der Konstruktion des Momentum-Faktors zu berücksichtigen, um Multifaktor-Anlegern ein breit diversifiziertes Portfolio zu bieten und das Risiko des Momentum-Faktors zu reduzieren. Dies lässt sich beispielsweise durch Einhalten eines Residual-Momentum-Ansatzes erreichen.

Wie bei Value und Momentum haben wir auch eine zunehmend attraktive Bewertung bei Low Risk und Quality beobachtet. Bei den beiden letzteren wurde dieser Trend im Umfeld des Ausbruchs der Covid-19-Pandemie recht deutlich.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Value reagiert in letzter Zeit geringfügig auf Renditesteigerungen

Ein aktuelles Thema ist die Frage, ob die Faktorprämien vor allem durch sinkende Renditen getrieben werden, wie es in den letzten Jahrzehnten der Fall war, oder ob sie gleichermaßen von steigenden Zinsen profitieren werden. Insbesondere wird zunehmend diskutiert, ob es heutzutage eine Verbindung zwischen der Value-Prämie und Renditeänderungen gibt.

Zahlreiche Anleger fragen sich, ob die jüngsten Schwankungen in der Value-Performance durch den Ansteigen und Sinken von Renditen verursacht wurden. Das typische Argument ist, dass Growth-Aktien zwar eine längere Duration als ihre Value-Pendants aufweisen, aber von einem niedrigeren Abzinsungssatz auf ihre Cashflows profitieren und unter steigenden Renditen leiden sollten. Wir können dieser Logik folgen. Tatsächlich lässt sich der augenfällige Zusammenhang zwischen steigenden Renditen und der Rally von Value-Aktien im ersten Quartal 2021 kaum ignorieren.

Dessen ungeachtet sind wir der Meinung, dass die zentrale Frage sein muss, ob diese anscheinend bestehende Beziehung struktureller Art ist und in Portfolios einbezogen werden kann. Mehreren Beobachtungen legen nahe, dass dies nicht der Fall ist. Erstens sind die Renditen allgemein seit 1980 rückläufig, und Value hat sich über den überwiegenden Teil dieses Zeitraums gut entwickelt. Zweitens ist Value einer der stärksten Faktoren in Japan gewesen, trotz eines Trends sinkender und sehr niedriger Zinssätze für mehr als 30 Jahre. Drittens ließe sich argumentieren, dass Value-Aktien einen „Anleihencharakter“ haben, weil ihre Kurse weniger von Wachstumserwartungen und mehr vom Gewinn- und Dividendenpotenzial in den Folgejahren getrieben werden.

Im Jahr 2012 kamen mehrere Autoren von Robeco2 zu dem Schluss, dass Value-Aktien tendenziell ein positives Anleihen-Beta hatten und üblicherweise von fallenden Renditen profitierten. Das war insbesondere auf jährlicher Basis erkennbar, weil Value-Aktien typischerweise in Jahren gut abschnitten, in denen die Anleiherenditen sanken. Darüber hinaus sind viele dieser Erklärungen auch für andere Faktoren relevant, insbesondere für Low Risk. Tatsächlich haben Low Risk-Aktien einen stärkeren „Anleihencharakter“, während ihre High Risk-Pendants stärker spekulativ sind und von Überlegungen über das langfristige Wachstumspotenzial abhängen.

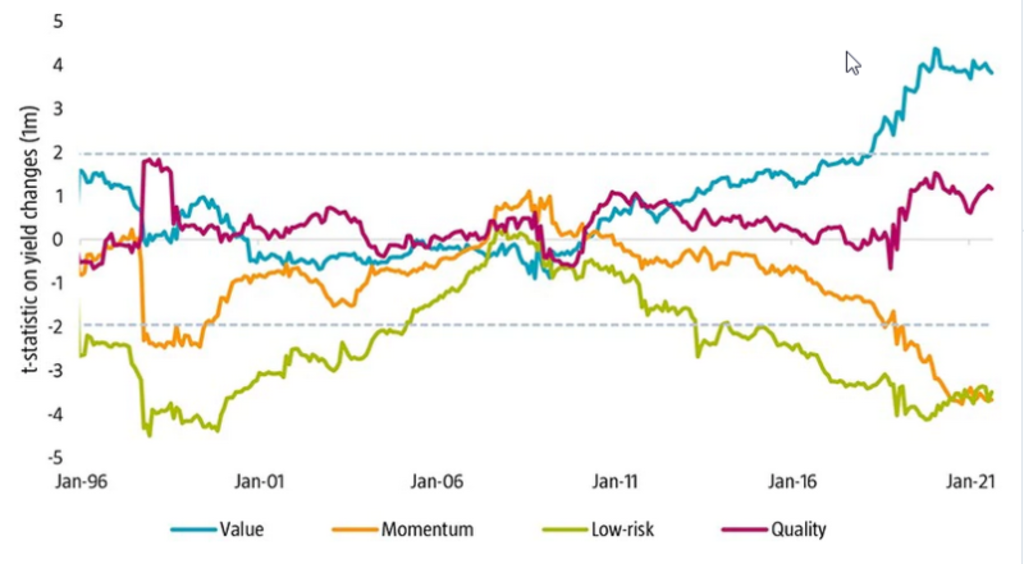

Deshalb muss die Frage beantwortet werden, wie Aktienfaktorprämien mit Renditeänderungen zusammenhängen. In Grafik 2 haben wir zur Illustration den T-Statistikwert für die Veränderung der Anleiherenditen auf Basis einer Regressionsanalyse über rollierende 10-Jahreszeiträume dargestellt. Wir haben festgestellt, dass der Value-Faktor in den Monaten, in denen die Renditen über den gesamten Stichprobenzeitraum stiegen, tendenziell besser abschnitten. Dieser Zusammenhang ist allerdings sehr dynamisch, weil der Value-Faktor vor August 2011 keine signifikante Beziehung zu Veränderungen der Anleiherenditen aufwies, während sich in den letzten 10 Jahren ein signifikanter Zusammenhang ergeben hat. Der Zusammenhang konzentriert sich also vorwiegend auf das letzte Jahrzehnt.

Grafik 2 | Faktorprämien und ihre Empfindlichkeit gegenüber Renditeänderungen

Quelle: Robeco, Refinitiv, Bloomberg.

Das Anlageuniversum umfasst die Bestandteile der MSCI-Indizes für entwickelte und aufstrebende Länder. Vor 2001 nutzten wir für entwickelte Länder den FTSE World Developed (bestehend seit Dezember 1985) und für aufstrebende Länder die 800 größten Bestandteile des S&P Emerging BMI zum Zeitpunkt des halbjährlichen Index-Rebalancing (verfügbar seit Dezember 1995). Für die Regressionsanalyse wurden rollierende Renditeänderungen über 10 Jahre unter Einbeziehung der Rendite des globalen Aktienmarkts als Kontrollvariable herangezogen. Betrachtungszeitraum: Januar 1986 bis August 2021.

Zinssensitivitäten variieren zwischen den Faktoren und sind aus wirtschaftlicher Sicht klein

Interessanterweise gibt es auch bei anderen Faktorprämien einen dynamischen Zusammenhang mit Renditeänderungen, wie in Grafik 2 dargestellt. Bei Low Risk ist der Zusammenhang etwas negativ, aber begrenzt, wie wir in früheren Artikeln über den Low Risk-Faktor hervorgehoben haben. Die Beziehung war aber nicht über den gesamten Stichprobenzeitraum einheitlich, weil sie im Umfeld des Jahres 2000 nicht zu beobachten war. Darüber hinaus sind diese Sensitivitäten in unseren Enhanced Low-Risk-Strategien weniger prävalent, weil wir andere Faktorengagements berücksichtigen und ein explizites Management der Zinssatzsensitivität vorgesehen haben.3

Momentum wies über den gesamten Stichprobenzeitraum hinweg eine negative Beziehung zu Renditeänderungen auf. Aber ähnlich wie bei Value scheint sich der Effekt vorwiegend auf die letzten Jahre der Stichprobe zu konzentrieren. Und abschließend wiesen die Renditen von Quality über den gesamten Zeitraum hinweg keinen Zusammenhang mit Renditeänderungen auf.

Zinssatzsensitivitäten werden über längere Betrachtungszeiträume hinweg kleiner

Über den gesamten und jüngeren Stichprobenzeitraum hinweg haben wir außerdem festgestellt, dass keine der Faktorprämien in wirtschaftlich signifikanter Weise von den jährlichen Renditeänderungen abhängt, was darauf hindeutet, dass alle Zusammenhänge relativ kurzlebig sind. Daraus können wir den Schluss ziehen, dass die meisten Faktorprämien in keiner stabilen oder wirtschaftlich wesentlichen Beziehung zu Anleiherenditeänderungen auf jährlicher Basis stehen.

Letztlich meinen wir, dass unsere Analyse zu einer wichtigen Erkenntnis führt. Unserer Ansicht nach bietet die Einrichtung von Positionen in mehreren Faktoren in einem Portfolio zu einer Diversifizierung nicht nur der einzelnen Faktor- und Aktienrisiken, sondern auch der Faktor-Sensitivitäten gegenüber Renditebewegungen, weil diese deutlich zwischen Faktoren und im Zeitverlauf variieren.

Fußnoten

1Unsere Definition von Value entspricht der Definition in „inline: asset-hyperlink, sys.id: A1fZhzZStpLhmS8WhaZX5” von D. Blitz und M. Hanauer, in: Journal of Portfolio Management, Januar 2021. Spezifisch basiert die Enhanced Value-Strategie auf einer Kombination der Kennzahlen Kurs/Buchwert-Verhältnis (R&D-adjustiert), EBITDA/EV, Cashflow/Kurs-Verhältnis und Netto-Dividendenrendite. Value-Aktien werden auf Basis ihrer Bewertungs-Kombination auf regionen- und branchenneutrale Weise für Industrieländer bzw. länderneutrale Weise für Schwellenländer in Quintil-Portfolios unterteilt. Die Quintil-Portfolios werden gleichgewichtet und monatlich neu angepasst. Unsere Stichprobe umfasst die Standardbestandteile des MSCI All Countries Index, als Aktien mit großer und mittlerer Marktkapitalisierung in Industrie- und Schwellenländern.

2Siehe: Baltussen, G., Post, T., und Van Vliet, P. (Februar 2009): „Downside risk aversion, fixed income exposure, and the value premium puzzle“, Journal of Banking and Finance 36, S. 3382-3398.

3Siehe: Blitz, B., Van der Grient, B., Van Vliet, P. (Juni 2014): „Interest rate risk in low-volatility strategies“, Robeco-Artikel.