Equity Analyst

• Einblick

Konvergierende Kräfte verleihen Aktien im Bereich erneuerbare Energien neuen Antrieb

Robuste industriepolitische Maßnahmen auf der ganzen Welt schaffen gute Voraussetzungen für eine kräftige Rally bei Smart Energy-Aktien.

Autoren/Autorinnen

Zusammenfassung

- CO₂-Bepreisungssysteme erhöhen den Druck auf die Verursacher hoher Emissionen

- Historische staatliche Stützung schafft erhebliche Anreize

- Finanzierungen für saubere Technologien und Maßnahmen zur Rückverlagerung der Produktion ins Inland („Reshoring“) fördern neues Wachstum

Mechanismen für eine CO2-Bepreisung gibt es schon seit Jahrzehnten. Doch ihr Einsatz zur Reduzierung der CO2-Emissionen hat durch das Pariser Abkommen und die weltweite Verpflichtung zum Umstieg auf Netto-Null erheblichen Schwung gewonnen. So dürften die Preise im Emissionshandelssystem (EHS) der EU, einem der größten Märkte für Emissionsgutschriften weltweit, steigen, wenn die im Spätfrühjahr verabschiedeten strengeren Vorschriften wirksam werden. Indessen hat China, das weltweit die höchsten CO2-Emissionen verursacht, kürzlich ein nationales Emissionshandelssystem eingeführt, das 40 % der inländischen Emissionen abdeckt und in den kommenden Jahren auf weitere Sektoren ausgeweitet werden soll. In den USA verknappt Kalifornien das Angebot an Emissionszertifikaten, während viele weitere US-Bundesstaaten bereits landesweite Emissionshandelssysteme mit Höchstgrenzen („Cap-and-Trade“) eingeführt haben oder dies erwägen.

Nach Angaben der Weltbank ist heute fast ein Viertel der weltweiten Emissionen durch eine CO2-Steuer oder ein Emissionshandelssystem (EHS) abgedeckt – gegenüber 7 % vor zehn Jahren. Dennoch sind die CO2-Preise in vielen Regionen weiterhin zu niedrig, um Emittenten effektiv abzuschrecken.1 Dies wird sich jedoch in dem Maße ändern, in dem das Jahr 2030 näher rückt und die Länder ihre in Paris vereinbarten Zusagen einhalten müssen.

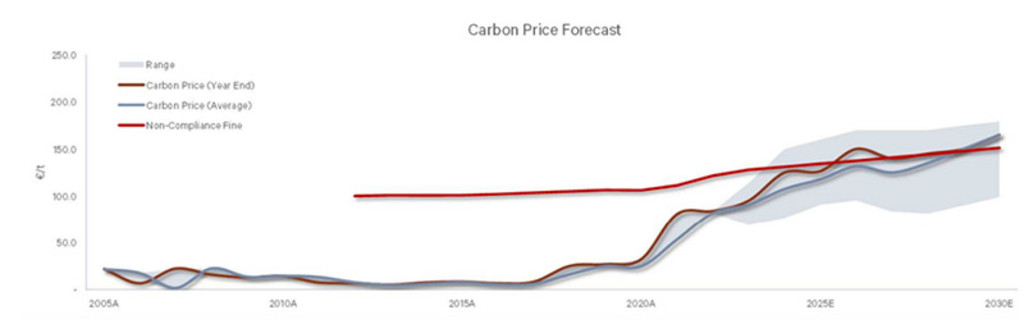

Abbildung 1: Die CO₂-Preise werden bis 2050 steigen

Quelle: Berenberg, Robeco

Die CO2-Bepreisung schafft Anreize für Stromerzeuger, fossile Brennstoffe effizienter einzusetzen. Wenn der Preis für ein CO2-Zertifikat (wie es 2018 bis 2022 der Fall war) von 10 Euro auf 100 Euro steigt, verdoppeln sich die Kosten pro Energieeinheit in einem Kohlekraftwerk ungefähr, während die Betriebskosten einer Gasturbine um etwa 50 bis 60 % steigen. Zusätzlich in die Höhe getrieben werden könnten die Preise für Kohle und Gas durch die sich verändernde Angebots-Nachfrage-Dynamik (was in den Jahren 2021/2022 an den Energiemärkten der Fall war).

Die CO₂-Preise sind in vielen Regionen weiterhin zu niedrig, um Emittenten effektiv abzuschrecken. Dies wird sich jedoch in dem Maße ändern, in dem das Jahr 2030 näher rückt und die Länder ihre in Paris vereinbarten Zusagen einhalten müssen

Positive Kosten- und Finanzierungstrends

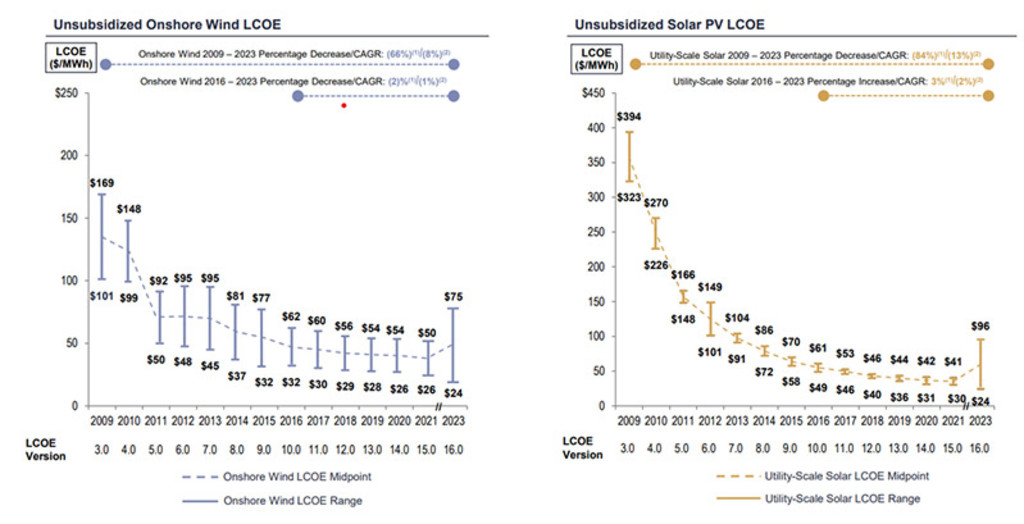

Erneuerbare Energien sind nicht nur sauberer als fossile Brennstoffe – sondern auch preiswerter. Solar- und Windenergie können heute an vielen globalen Märkten kostenmäßig mit herkömmlichen fossilen Brennstoffen mithalten (Abbildung 2). Grund dafür ist eine Kombination aus technologischem Fortschritt, Größenvorteilen, sinkenden Komponentenkosten und staatlicher Stützung. Die Kosten-Nutzen-Analyse spricht klar für erneuerbare Energien, weshalb es kaum überrascht, dass die Investitionen in Solarenergie im Jahr 2023 erstmals höher liegen werden als die Investitionen in die Ölförderung (382 Mrd. vs. 371 Mrd. US-Dollar).2

Abbildung 2: Die Kosten für Wind- und Solarenergie sinken weltweit

Quelle: Lazard, 2023

Obwohl die Produktionskosten gesunken sind, erlebten Aktien aus dem Bereich erneuerbare Energien, insbesondere von wachstumsorientierten Cleantech-Unternehmen und von infrastrukturabhängigen Entwicklern erneuerbarer Energien, ein bislang schwieriges Jahr 2023. Grund dafür waren die gestiegenen Zinsen, die die Kosten für Kredite und Investitionen in die Höhe treiben. Zudem kamen nach der Regionalbanken-Krise in den USA Bedenken auf, ob die Finanzmittel zur Deckung künftiger Kapazitätserweiterungen ausreichen.

Angesichts der historischen Verpflichtung der US-Regierung zur Dekarbonisierung des Energiesektors und der Gesamtwirtschaft in Gestalt des Inflation Reduction Act (IRA) erscheint eine solcher Engpass jedoch unwahrscheinlich, zumal seit 2021 zwei weitere umwälzende Gesetze verabschiedet wurden, die ebenfalls darauf abzielen, Erzeugung und Verbrauch von Energie in zentralen Sektoren der US-Wirtschaft (darunter Energie, Gebäude, Verkehr, Fertigung und andere CO₂-intensive Branchen) umweltfreundlicher zu gestalten. So könnten die Finanzmittel, die die US-Regierung für saubere Energien in den nächsten fünf bis zehn Jahren bereitstellen wird, insgesamt weit mehr als 400 Mrd. US-Dollar betragen. 3

Die Finanzmittel, die die US-Regierung für saubere Energien in den nächsten fünf bis zehn Jahren bereitstellen wird, könnten insgesamt weit mehr als 400 Mrd. US-Dollar betragen

Auch die EU hat eine industriepolitische Wende eingeläutet – sowohl, um ihre eigenen Netto-Null-Emissionsziele zu erreichen als auch, um sicherzustellen, dass die europäischen Hersteller ihre Ziele erfüllen. Der EU-Industrieplan für den Grünen Deal sieht 270 Mrd. Euro vor, um die Kapazitäten der Cleantech-Industrie auszubauen und die Finanzierung, Produktion und Einführung von Netto-Null-Technologien zu beschleunigen. Durch die Bereitstellung weiterer Finanzmittel durch die REPowerEU-Richtlinie und die Aufbau- und Resilienzfazilität (ARF), die nach der Coronapandemie auf den Weg gebracht wurde, sowie den EU-Innovationsfonds könnten die Fördermittel für saubere Technologien auf weit über 550 Mrd. Euro steigen. 4

Die solare Wertschöpfungskette erhält durch Reshoring zusätzlichen Rückenwind

Die Märkte für erneuerbare Energien in der EU und den USA dürften außerdem von den laufenden Re-Shoring- und Friend-Shoring-Trends profitieren, die darauf abzielen, die Sicherheit und Widerstandsfähigkeit kritischer Lieferketten zu erhöhen. Denn mit dem Industrieplan für den Grünen Deal der EU und den IRA- und CHIP-Gesetze der USA will man nicht nur die Emissionen reduzieren, sondern auch die Kontrolle über die Beschaffung und Herstellung strategischer Technologien zurückgewinnen, darunter die Bereiche Halbleiter, Solarmodule, Batterien, Elektrofahrzeuge und verschiedene unterstützende Teilindustrien in den betreffenden Wertschöpfungsketten. Dabei werden Top-down-Richtlinien durch länderspezifische Bottom-up-Maßnahmen umgesetzt. Während Frankreich und Deutschland bereits Pläne zum Ausbau der Solarproduktionskapazitäten angekündigt haben, hat Spanien ein Programm zur Förderung von Investitionen in die Solarproduktion aufgelegt.

Fakten zur Energiewende, die Sie nicht kannten

Gemeinsam die Kraft intelligenter Energien freisetzen!

Starke kurz- und langfristige Aussichten

Eine ganze Reihe an strukturellen Umwälzungen sorgen für robuste kurz-, mittel- und langfristigen Wachstumschancen bei Investitionen in intelligente Energie. Die Mechanismen für eine CO2-Bepreisung gewinnen an den wichtigsten Märkten weltweit zunehmend an Fahrt. Dadurch steigen die Kosten für emissionsintensive Sektoren und werden Anreize für den Umstieg auf erneuerbare Energien und energieeffiziente Technologien geschaffen. Zudem erneuern die Regierungen weltweit ihre Industriepolitik, um dem Klimawandel zu begegnen, indem sie historische Finanzanreize schaffen, um den Aufbau von Kapazitäten für erneuerbare Energien und die Dekarbonisierung der heimischen Wirtschaft zu unterstützen.

Außerdem bemühen sich die USA und die EU um den Ausbau und Schutz der heimischen Lieferketten in strategischen Bereichen. Dazu gehören Schlüsselindustrien entlang der gesamten Energiewertschöpfungskette, von der Solarstromerzeugung bis zu Energiespeicherlösungen wie Batterien und Wasserstoff. Darüber hinaus werden sich strategische Reshoring-Maßnahmen in erheblichem Maße auch auf andere intelligente Energielösungen auswirken, darunter energiesparende Halbleiter für die Datenverarbeitung, Elektrofahrzeuge im Verkehr und Wärmepumpen in Gebäuden.

Obwohl die Bewertungen in einigen Energiemarktsegmenten, insbesondere bei Erzeugern erneuerbarer Energien, aufgrund der höheren Zinsen und der Bedenken hinsichtlich der Finanzierung von Investitionen zurückgegangen sind, dürften diese Faktoren in dem Maße an Bedeutung verlieren, in dem sich der Zinserhöhungszyklus dem Ende nähert und staatliche Finanzierungen auf den Weg gebracht werden. Niedrigere Bewertungen werden künftig attraktive Einstiegspunkte und die Grundlage für einen Neustart des Marktes für erneuerbare Energien schaffen, der durch höhere CO2-Kosten, eine Verdreifachung der Produktionsanlagen für erneuerbare Energien bis 2030 und eine unterstützende Industriepolitik gefördert wird.

Fußnoten

1 Die Experten sind sich weitgehend einig, dass die Preise bis 2025 mindestens 125 US-Dollar pro Tonne CO2-Äquivalente und bis 2030 mehr als 200 US-Dollar pro Tonne betragen sollten, wenn die Netto-Null-Ziele nicht erreicht wurden.

2 Internationale Energieagentur, World Energy Investment Report, 2023

3 Umfasst IRA-Gutschriften für saubere Energie in Höhe von 300 Mrd. US-Dollar sowie Finanzmittel in Höhe von 70 Mrd. US-Dollar im Rahmen des überparteilichen Infrastrukturgesetzes für saubere Energietechnologien und die Modernisierung der Infrastruktur. Darüber hinaus stellt der US CHIPs and Science Act mehr als 50 Mrd. US-Dollar für den Ausbau der US-Halbleiterkapazitäten zur Verfügung, ein wichtiges Instrument für die Cleantech-Industrie. Quelle: McKinsey.

4 Europäische Kommission. The Green Deal Industrial Plan Fact Sheet. Februar 2023.