ESG Analyst/Researcher

• Einblick

Ein Konzept für die Evaluierung des Klimarisikos bei Immobilien

Die Immobilienbranche hat ein Bauproblem. Die Treibhausgasemissionen steigen und gefährden die Cashflows und sogar die Immobilien-Assets selbst. Robecos Modell des sektoralen Dekarbonisierungspfads (SDP) hilft Investoren bei der Quantifizierung von Übergangsrisiken und beim Aufbau von übergangsfähigen Positionen im Immobiliensektor.

Autoren/Autorinnen

Giulia Schettino

Portfolio Manager

Portfolio Manager

Top-Keywords

Zusammenfassung

- Gebäude sind energie- und emissionsintensiv

- Immobilienunternehmen müssen erheblich nachrüsten, um die Netto-Null-Ziele zu erreichen

- SDP-Modelle helfen Anlegern bei der Einschätzung von Risiken und Chancen in Bezug auf das Netto-Null-Ziel

Die Verringerung der Emissionen in der bebauten Umwelt ist entscheidend für die Erreichung der Ziele des Pariser Klimaabkommens. Dies ist auch entscheidend für die Verringerung der physischen Risiken und der Übergangsrisiken in Immobilienportfolios. Aber es gibt nicht nur Risiken und keine Rendite – es gibt auch Anlagechancen. Das SDP-Modell von Robeco wurde entwickelt, um die Immobilienfirmen zu identifizieren, die dem Risiko am stärksten ausgesetzt sind – aber auch diejenigen, die am besten positioniert sind, um vom Übergang zum Netto-Null-Ziel zu profitieren. Dazu konzentriert sich das Modell auf vier Schlüsselbereiche:

Messung der Ausrichtung der Emissionspfade von Unternehmen auf wissenschaftlich fundierte Benchmarks

Test der Realisierbarkeit und Glaubwürdigkeit der geplanten Emissionsminderungen von Unternehmen

Schätzung der Kosten und der künftigen finanziellen Auswirkungen von „grünen und sauberen“ Investitionen

Evaluierung von Form, Geschwindigkeit und Effekten von Regulierungen und anderen Marktfaktoren

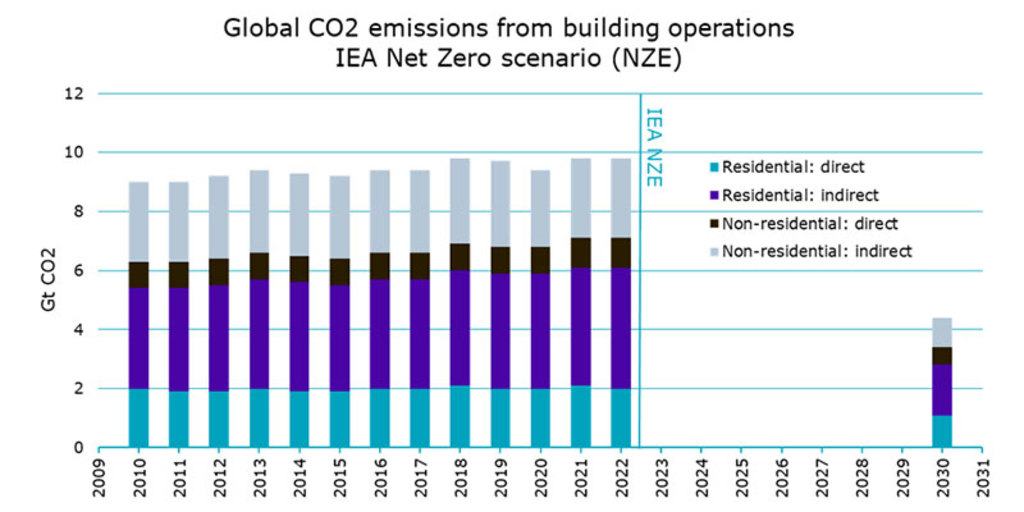

Gebäude verursachen fast 26 % aller weltweiten Treibhausgasemissionen, was sie zu einem der emissionsintensivsten Wirtschaftsbereichen macht.1,2 Um die in Paris vereinbarten Klimaziele zu erreichen, müssen die Emissionen gegenüber dem derzeitigen Stand drastisch sinken (siehe Abbildung 1). Angesichts der Energieineffizienzen und der starken Abhängigkeit bestehender Gebäude von fossilen Brennstoffen stellt dies eine Herausforderung dar. Darüber hinaus wird erwartet, dass die Gesamtgebäudefläche in den nächsten zehn Jahren weltweit um 20 % zunimmt – das ist mehr als die bestehende Fläche in Nordamerika. Ohne Gegenmaßnahmen werden die Emissionen ebenfalls zunehmen, was die Bemühungen zur Bekämpfung des Klimawandels scheitern lassen könnte.

Grafik 1 - Die Emissionen von Gebäuden müssen sinken, um die Meilensteine des Netto-Null-Szenarios zu erreichen

Quelle: Robeco, IEA, https://www.iea.org/data-and-statistics/charts/global-co2-emissions-from-the-operation-of-buildings-in-the-net-zero-scenario-2010-2030. License: CC BY 4.0

Noch wichtiger ist, dass ein Verzicht auf die Verringerung des Energieverbrauchs und der Emissionen die Risiken des Sektors für den Übergang und sogar für „Stranded Assets“ erhöht. Denn ordnungspolitische Maßnahmen und Mieterpräferenzen machen emissionsintensive Immobilien unattraktiv. Auch die physischen Risiken nehmen zu: Hitzewellen, Waldbrände, Überschwemmungen im Sommer und Kälteeinbrüche im Winter überfordern die Energienetze und Gebäudesysteme. Trotz der Unannehmlichkeiten für die Mieter wird die Hauptlast der Schäden von den Immobilieneigentümern, den Betreibern und ihren Versicherern getragen werden.

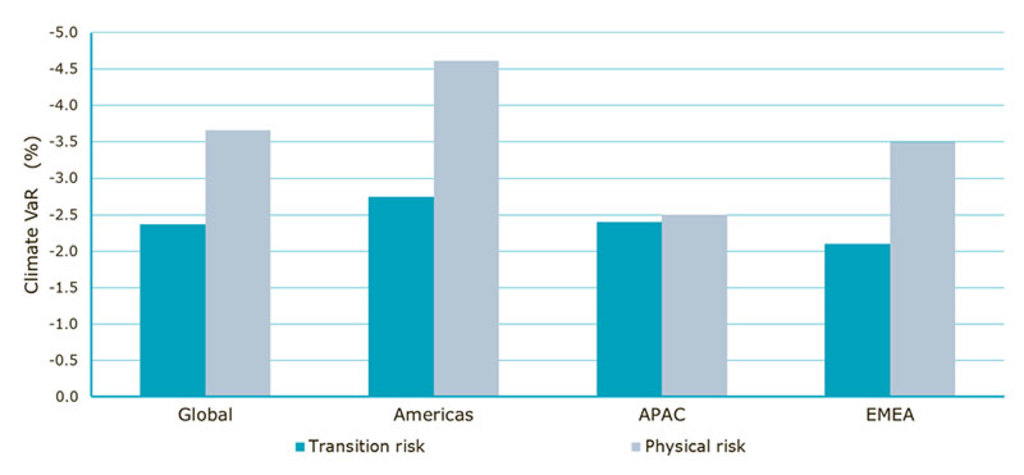

Grafik 2 - Exponiertheit von Immobilien gegenüber Klimarisiken

Daten für das prognostizierte Klimarisiko im MSCI Global Annual Property Index. Die Klimarisiken, mit denen Immobilienunternehmen konfrontiert sind, bestehen im Hinblick auf den Übergang und in physischer Hinsicht.

Quelle: MSCI, 2022, UNEP

Messung der Angleichung der Emissionen an sektorspezifische Benchmarks

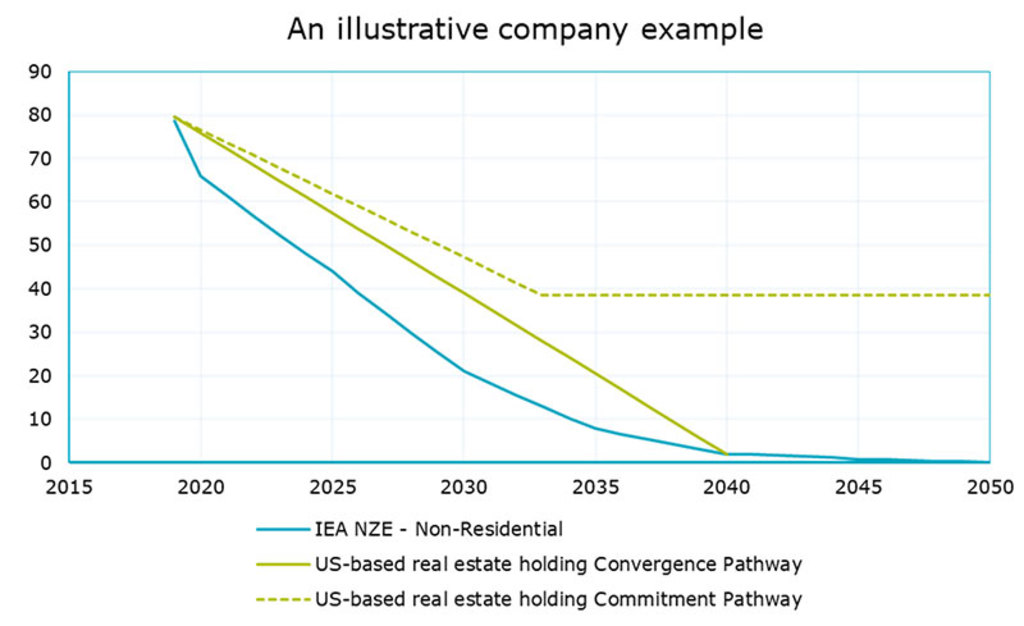

Das Modell ist auf börsennotierte Unternehmen ausgerichtet, die Immobilien besitzen oder verwalten. Es misst die Emissionen von Unternehmen auf Basis von Lücken bei der Angleichung an wissenschaftlich fundierte sektorbezogene Benchmarks. Um die Anwendung auf Anlageportfolios zu vereinfachen, haben wir für jedes analysierte Immobilienunternehmen einen einzigen Dekarbonisierungs-Score entwickelt. Der Score, der von 1 bis 100 (am schlechtesten bis am besten) reicht, ist das Ergebnis mehrerer Analysen, die die vergangene, gegenwärtige und zukünftige Emissionsintensität eines Unternehmens anhand international anerkannter und wissenschaftlich fundierter Branchenstandards messen (siehe Grafik 3 für ein Unternehmensbeispiel).3

Grafik 3 - Schätzung der Defizite in den CO₂-Emissionspfaden der Unternehmen

Quelle: Robeco, IEA, 2023.

Beim Dekarbonisierungs-Score gemessene Pfade

Der Convergence Pathway – extrapoliert die CO22-Emissionen eines Immobilienunternehmens auf Grundlage der im Basisjahr 2019 gemessenen Emissionsintensitäten bis zum Jahr 2050. Das ist das Jahr, in dem nach Schätzungen der IEA und des IPCC alle Unternehmen der Immobilienbranche Netto-Null-Emissionen erreichen werden.

Der Commitment Pathway – stellt die von Immobilienunternehmen (hier eine US-Immobilienholding) gemachten Zusagen zur Emissionsreduzierung dar. Die Zusagen der Unternehmen reichen nur bis 2033, weshalb wir die Emissionsziele danach konstant halten.

Ein hoher Dekarbonisierungs-Score könnte eine geringere Lücke zwischen der Emissionsintensität und den Benchmarks der Branche widerspiegeln. Dies hilft dabei, Vorreiter mit ausgeprägter Dekarbonisierungsdynamik zu identifizieren.

Ein hoher Score kann auch bedeuten, dass Unternehmen (selbst solche mit hoher Emissionsintensität) die vor ihnen liegende Arbeit erkannt und sich verpflichtet haben, diese Emissionen auf das erforderliche Niveau zu reduzieren. Obwohl die Scores in erster Linie dazu dienen, die Dekarbonisierungsleistung von Unternehmen im Immobiliensektor zu vergleichen, sind sie so konzipiert, dass sie über Sektoren und Anlageuniversen hinweg vergleichbar sind.

Bleiben Sie über die neuesten Einblicke ins Sustainable Investing auf dem Laufenden

Melden Sie sich für unseren Newsletter an und erfahren Sie, welche Trends das Sustainable Investing prägen.

Integration von Technologie-Investitionen

Obwohl die Emissionszusagen der Unternehmen mehr als die Hälfte des Dekarbonisierungs-Scores ausmachen, sind Ankündigungen nicht gleichbedeutend mit deren Umsetzung. Was letztlich zählt, sind die zugesagten Investitionsausgaben. Die IEA schätzt, dass bis 2030 jährlich mehr als 570 Mrd. USD in größere Energieeffizienz investiert werden müssen, um das Netto-Null-Szenario zu erreichen.

Wir verwenden daher die Investitionen eines Unternehmens für Dekarbonisierungstechnologien, um die Glaubwürdigkeit seiner Versprechen zu messen und die möglichen Auswirkungen von „grünen Upgrades“ auf das Endergebnis abzuschätzen. Zur Vereinfachung der Technologiekostenberechnungen und zur Anwendung des Modells auf globaler Ebene nehmen wir an, dass alle Gebäude bis zu einem gewissen Grad weitreichenden energetischen Sanierungen4unterzogen werden. Diese umfassen Folgendes:

Neuisolierung von Außenwänden, Fundamenten, Dächern, Fenstern und Türen

Ersatz von mit fossilen Brennstoffen betriebenen Gebäudeenergie-Systemen durch vollelektrische Modelle

Sensorgesteuerte Beleuchtung und Geräte zur Reduzierung des Energieverbrauchs

Installation einer energieeffizienten Warmwasserbereitung

Wir schätzen das Ausmaß der erforderlichen Modernisierungsinvestitionen auf Grundlage der aktuellen Energieintensität eines Unternehmens. Wenn diese weit über dem Benchmark liegt, sind größere Nachrüstungen erforderlich.5Größere Modernisierungskosten könnten sich negativ auf die künftigen Cashflows und die Aktienkursentwicklung eines Unternehmens auswirken. Wenn die Schätzungen für Nachrüstungen nicht mit den geplanten Investitionen des Unternehmens in die Modernisierung von Immobilien übereinstimmen, ist dies ein Warnsignal, dass ein Unternehmen seine Dekarbonisierungsziele eventuell nicht erreichen könnte.

Wenn die Schätzungen für die Nachrüstungskosten nicht mit den geplanten Investitionsausgaben des Unternehmens für die Modernisierung von Immobilien übereinstimmen, ist das ein Warnsignal

Politischer Wandel und Marktdynamik

Die EU-Länder sind bei der Regulierungsplanung am weitesten fortgeschritten – die Rahmenbedingungen reichen von Energievorschriften für Gebäude über Mindestleistungsstandards bis hin zu Vorschriften für Solarenergieanlagen. Aber sowohl in der EU als auch weltweit sind die Vorschriften zu sehr auf verschiedene Mechanismen verteilt, um eine nennenswerte Wirkung zu erzielen. Auch die Unterschiede in der Politik der einzelnen Gemeinden erschweren die Analyse. Wir berücksichtigen daher im Modell keine politischen Kosten.

Während der Druck der Regulierungsbehörden zunehmen wird, da die Länder ihre Netto-Null-Ziele ernstnehmen, geht der Druck zur Dekarbonisierung derzeit stärker von den Mietern aus. Dies dürfte Immobilienbesitzer kurz- bis mittelfristig zu weitreichenden Nachrüstungen veranlassen. Erstens steigt die Nachfrage nach zertifizierten nachhaltigen Gebäuden, die nicht nur weniger umweltschädlich, sondern auch energie- und kosteneffizienter zu betreiben sind. Zweitens ermöglichen umweltfreundlichere Strukturen gewerblichen Mietern und Gebäudeeigentümern, ihre eigenen Emissionsziele zu erreichen. Immobilieneigner sind zunehmend gezwungen, zu sanieren, nur um lukrativere Mieter anzuziehen und zu halten. Aus diesem Grund erachten wir in unserer Analyse die Investitionskosten für ökologische Sanierungen als finanziell bedeutsamer für Immobilienunternehmen als die Auswirkungen von Regulierungen oder Bußgeldern zum jetzigen Zeitpunkt.

Während der Druck der Regulierungsbehörden zunehmen wird... geht der Druck zur Dekarbonisierung derzeit stärker von den Mietern aus

Erneuerbare Energien, die vor Ort erzeugt werden, senken nicht nur die Energiekosten einer Immobilie, sondern bieten auch Gewinnchancen, da überschüssiger Solarstrom an das Energieversorgungsunternehmen zurückverkauft wird. Und schließlich droht mittel- bis langfristig ein größeres Risiko. Während nachhaltige Gebäude zur neuen Normalität werden, werden Gebäude, die nicht entsprechend den Nachhaltigkeitsstandards modernisiert wurden, wahrscheinlich zu wertlosen oder wertgeminderten Vermögenswerten, die keinen oder einen negativen Ertrag abwerfen.

Nicht zuletzt gibt es in vielen Bereichen zu viele unterschiedliche Daten und zu wenig Transparenz. Das bedeutet, dass verallgemeinerte Annahmen angewandt wurden, um die Analysen effizient auszugestalten und das Modell für Immobilienunternehmen weltweit skalierbar zu machen. Diese Annahmen werden verfeinert, sobald mehr Daten zur Verfügung stehen. In der Zwischenzeit sollten die Schätzungen immer noch Erkenntnisse liefern, welche die Investmentteams über die Hauptrisiken im Zusammenhang mit der Dekarbonisierung und dem Netto-Null-Übergang im Immobiliensektor informieren.

Fußnoten

1 Treibhausgasemissionen können betriebsbedingt sein und durch die Verbrennung von Energieträgern für den Unterhalt der Gebäude und den Wärmebedarf der Bewohner entstehen. Es kann sich auch um verkörperte Emissionen handeln, d.h. um Emissionen, die bei der Herstellung der Baumaterialien (z. B. Zement, Stahl), während des Baus sowie bei der Renovierung oder dem Abriss des Gebäudes entstehen. Die SDP-Analyse umfasst nur die betrieblichen Emissionen, da die von den Unternehmen gemeldeten Daten zu den verkörperten Emissionen nur begrenzt sind.

2 IEA, siehe https://www.iea.org/energy-system/buildings#tracking

3 Wir haben das Abschneiden des Unternehmens mit mehreren allgemein anerkannten Benchmarks verglichen, darunter das globale 1,5°C-Szenario des Carbon Risk Real Estate Monitor (CRREM) und das IEA-Net-Zero by 2050-Szenario (IEA NZE). Die Unternehmensdaten stammen von GRESB (Global Real Estate Sustainability Benchmark), einem führenden Anbieter von Daten aus der Immobilienbranche und ESG-Benchmarking-Services, bzw. den Jahresberichten der Unternehmen. Zusätzliche Daten zu den Emissionszielen der Unternehmen stammen von CDP, SBTi und aus den Nachhaltigkeitsberichten der Unternehmen.

4 Wir vereinfachen die Berechnungen, indem wir die Gesamtkosten pro Quadratmeter für eine tiefgreifende energetische Sanierung annehmen, anstatt separate Annahmen für die Kosten der Wärmedämmung, der Heizungs-, Lüftungs- und Klimaanlagen oder anderer Gebäudesystem-Upgrades zu machen. Siehe „The impact of deep energy retrofit costs on the real estate sector.“ Robeco, März 2022. Verfügbar auf der globalen Website von Robeco

5 Unterschiedliche Immobilientypen schlagen sich in der Höhe der Renovierungskosten nieder. Lagerhallen müssen beispielsweise weniger umfangreich modernisiert werden als Krankenhäuser. Daher gruppieren wir die Immobilien nach Gebäudenutzung/-typ und berechnen die Sanierungskosten für jedes Unternehmen auf Grundlage der im Vergleich zur Branchenbenchmark höheren Energieintensität. Die Kosten für die Nachrüstung von Immobilien beruhen auf branchenspezifischem Research, „inline: asset-hyperlink, sys.id: 6WDNktoUeKG257PEyv31yt.“ Robeco, März 2022.