Portfolio Manager

• Perspectives mensuelles

La Chine et l’année du serpent : glisser au niveau du plancher

Dans le folklore chinois, le serpent symbolise l’intelligence, le mystère et le renouveau. L’année lunaire du serpent entraînera-t-elle un renouveau de la foi dans les valeurs et l’économie chinoises, alors que la manière dont le pays a glissé dans la déflation demeure un mystère ? Arnout van Rijn, investisseur multi-actifs, est bien de cet avis, anticipant un rebond à court terme des titres dans un contexte de perspectives macroéconomiques qui atteignent leur nadir.

Auteurs

Résumé

- Les actions devraient surperformer les obligations si la déflation peut être enrayée

- La Chine tente de passer d’une économie industrielle à une économie de consommation

- Si les droits de douane de Donald Trump n’aident pas, c’est surtout la confiance intérieure qui s’avèrera déterminante

Le malaise de l’économie chinoise, la deuxième plus importante de la planète, est tel que les obligations nationales ont surperformé les actions ces quatre dernières années, même si le marché actions a marqué un certain rebond, porté par l’enthousiasme suscité par l’intelligence artificielle au cours des six derniers mois.

Il semble à présent que le vieux serpent soit en train de muer, bien que cette transformation dépende dans une large mesure de la fin de la déflation, un environnement marqué par une chute des prix, ce qui affaiblit la demande des consommateurs qui soutient l’économie, explique Arnout van Rijn, gérant de portefeuille au sein de l’équipe Solutions multi-actifs durables de Robeco. La déflation qu’a connue le Japon, qui a commencé dans les années 1990, a entraîné l’économie du pays dans un état de récession quasi-permanent.

« Nous avons abordé le scénario de la potentielle japonisation de la Chine dans nos Perspectives à cinq ans, et nous sommes arrivés à la conclusion que la Chine ne devrait pas connaître le même destin que le Japon, car son secteur immobilier est bien moins endetté, sa politique monétaire est plus saine et ses entreprises ne manifestent aucune aversion au risque », explique Arnout van Rijn.

« Sur le plan de l’investissement, il devrait donc être logique que les investisseurs en actions surperforment les investisseurs en obligations dans le pays. À l’instar du Japon dans les années 1990, les investisseurs en obligations chinois ont profité, ces quatre dernières années, de l’entrée en déflation, tout comme les investisseurs en actions japonais ont profité de la sortie de la déflation. Toutefois, au cours des six derniers mois, les investisseurs en actions chinois sont sortis gagnants. Sommes-nous donc à la fin de la déflation en Chine ?

La consommation chinoise d’acier est sept fois supérieure à celle de l’UE, alors que l’UE et la Chine affichent un PIB comparable. La Chine est une économie très capitalistique qui est entrée dans une phase d’ajustement, le pays ayant toujours suivi l’approche « Contentez-vous de construire, l’usage viendra tout seul ». Fructueuse pendant des décennies, cette approche a toutefois été mise à mal récemment ; le serpent chinois veut muer et passer d’une croissance stimulée par les investissements à une croissance tirée par la consommation.

Ces efforts ont été vains, car la confiance des consommateurs est faible et la croissance des revenus est en train de fléchir. Les taux d’épargne restent remarquablement élevés, à 44 %. Et ceci pour deux raisons majeures: le manque de (confiance dans) la sécurité sociale, qui est séculaire, et la faiblesse du secteur immobilier, qui est cyclique, bien que ce cycle soit de longue durée. »

Droits de douane vs croissance

Les efforts de relance de l’économie ne seront pas facilités par les droits de douane que le président américain Donald Trump a l’intention d’imposer à la Chine pour corriger le déséquilibre commercial abyssal entre ces deux pays. Le déficit commercial des États-Unis avec le reste du monde s’est creusé, atteignant 78,2 milliards de dollars en novembre 2024, dont 25,4 milliards de dollars avec la Chine. 1

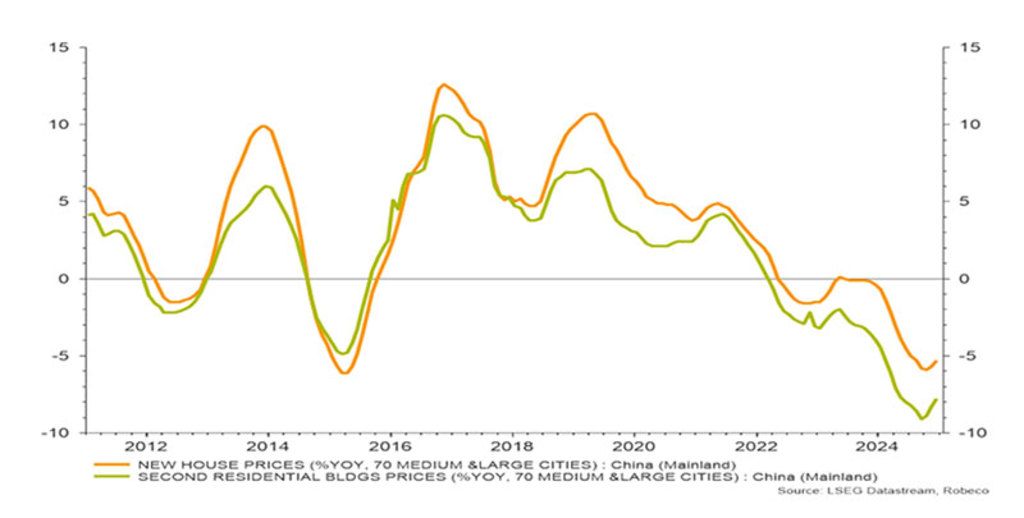

« Cette année, le gouvernement chinois devra prendre des mesures pour le moins sinueuses pour atteindre son objectif de croissance de 5 % en améliorant la confiance intérieure, tout en composant avec un président américain qui bombe le torse », explique Arnout van Rijn. « La chute des prix de l’immobilier chinois a commencé à se stabiliser, mais il reste à voir si les serpents chinois feront de la chasse immobilière après le Nouvel An lunaire.

Baisse de la valeur des prix de l’immobilier en Chine, en glissement annuel. Source : NBS

La Chine n’a pas connu de forte inflation depuis plus de dix ans, car elle a su maîtriser sa croissance monétaire. L’Empire du Milieu a enregistré une inflation de seulement 2 % en 2022, alors que celle-ci était de 8 % aux États-Unis et en Europe. La déflation fait son nid, alors que les niveaux de dette sont à leur plus haut. Ce n’est pas de bon augure.

Selon nous, cette bataille n’a pas encore été remportée et son issue dépendra de l’efficacité des futures mesures à l’heure de stimuler les dépenses des consommateurs. Le Congrès du Parti National de mars sera le prochain forum susceptible d’apporter de nouveaux éclaircissements dans ce débat. Mais ne pariez pas là-dessus... nous nous attendons à ce que le serpent continue à glisser au niveau du plancher. »

Vigueur du yuan

En 2025, la vigueur relative du yuan sera un thème clé. « Chaque investisseur dans les marchés émergents doit se poser la question essentielle suivante : croyez-vous en la stabilité de la devise ? s’interroge Arnout van Rijn.

« À l’heure actuelle, la plupart des gens considèrent le yuan comme une monnaie faible, alors que ce n’est pas le cas. La communauté internationale se focalise beaucoup trop sur le cross rate avec le dollar. Ces dix dernières années, le yuan est resté relativement stable par rapport à l’euro.

Depuis 2021, le yuan s’est raffermi et évolue désormais à moins de 5 % du niveau de vigueur douloureux de 2015. Une certaine dépréciation pourrait être la bienvenue, surtout si les États-Unis lancent une nouvelle offensive sur le front des droits de douane. »

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

Le marché actions s’est élargi

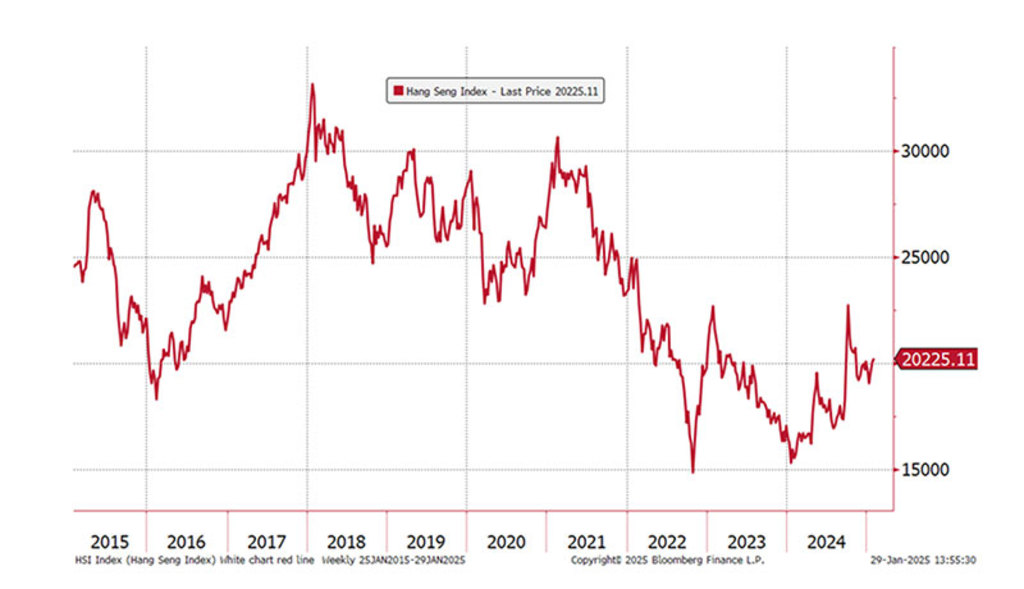

Quelles conséquences pour les valeurs chinoises, souvent considérées comme un marché de niche et volatil ? L’annonce du développement par l’entreprise chinoise DeepSeek d’un modèle d’IA à un coût très inférieur à celui de ses rivaux américains a donné une nouvelle impulsion aux actions de classe A de la Chine continentale et au marché connexe de Hong Kong.

« La Chine est désormais un marché actions très large et très profond », précise Arnout van Rijn. « Lorsque DeepSeek a fait les gros titres de l’actualité, les courtiers ont immédiatement publié une liste d’une douzaine de bénéficiaires. Cela témoigne de l’attrait à long terme de la Chine. Aussi, le rapport capitalisation boursière/PIB de la Chine n’est que de 56 % aujourd’hui (contre 230 % pour les États-Unis), ce qui donne une certaine indication de la valeur de l’opportunité que présente le pays.

L’indice Hang Seng a connu une décennie catastrophique et a atteint un plancher incertain. Source : Bloomberg

US and Europe diverge on monetary policy

Logiquement, la bataille contre la déflation n’étant pas remportée, il est difficile de faire preuve d’un optimisme sans réserve. D’une part, il existe un risque de surcapacité et de déflation, surtout pour les valeurs industrielles. Dans ce secteur, les révisions de bénéfices sont restées négatives. D’autre part, nous voyons un soutien politique fort à l’égard des actions, et nombre d’entreprises de grande capitalisation, qui présentent une valorisation attractive et qui ne sont pas très dépendantes du contexte macroéconomique, publient des révisions positives.

Cela explique notre préférence pour les actions offshore, parmi lesquelles les valeurs industrielles ont une faible pondération et les secteurs de la consommation et de l’internet ont une pondération relativement importante. Nous anticipons un rebond des valeurs chinoises à partir du niveau plancher, avec des rallies négociables au cours de l’année du serpent. »