Portfolio Manager

• Maandelijkse vooruitblik

Europese aandelen – de nacht is altijd het donkerst net voor de zon opkomt

Als we sprookjes mogen geloven, zijn Europese aandelen lange tijd een van de lelijke zusjes geweest van de Assepoester die Amerikaanse aandelen zijn. Europese aandelen blijven immers al jaren achter bij hun Amerikaanse tegenhangers, doordat een positiever economisch momentum aan de andere kant van de oceaan de groei daar meer ondersteunde. Maar het Europese verhaal heeft mogelijk toch een happy end, zegt aandelenbelegger Mathias Büeler.

Auteurs

Samenvatting

- Door een waslijst aan problemen blijven Europese aandelen al jaren achter bij Amerikaanse

- Hogere koopkracht en lagere rente voorspellen veel goeds voor Europese consumenten

- Europa heeft een aantal geweldige beurskampioenen met een aantrekkelijke waardering

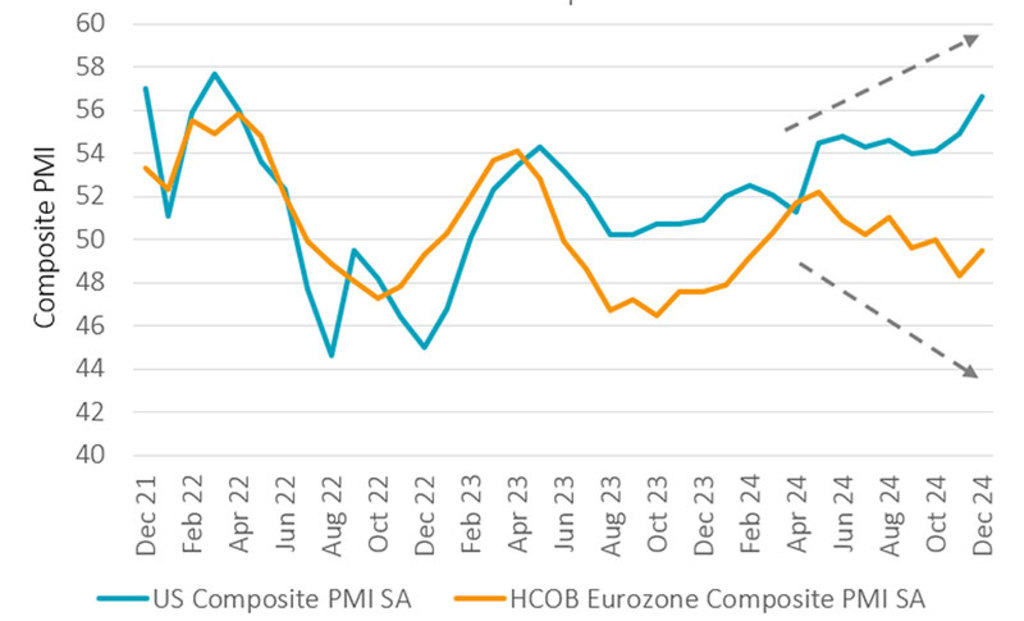

De verschillende verhalen zijn terug te zien in de zeer uiteenlopende vooruitzichten voor de samengestelde inkoopmanagersindex (PMI) – een barometer voor het vertrouwen in een economie, waarbij een waarde boven de 50 duidt op groei. De Europese PMI is sinds april 2023 achtergebleven bij zijn Amerikaanse tegenhanger en staat op dit moment op 49, wat duidt op economische krimp, terwijl de Amerikaanse PMI op 57 staat, wat duidt op groei. Het verhaal is nog erger in de industriële sector, met de Europese auto-industrie als een van de meest spraakmakende slachtoffers.

Er zijn echter verschillende potentiële katalysatoren die Europese aandelen in 2025 een opwaartse impuls kunnen geven en voor een happy end kunnen zorgen, zegt Büeler, hoofd Sustainable European Equities bij Robeco. Denk daarbij vooral aan afnemende politieke onrust, een staakt-het-vuren in Oekraïne, een herstel in China, een ondersteunend monetair beleid van de Europese Centrale Bank (ECB) en stijgende consumentenbestedingen.

US & Eurozone Composite PMI

Source: Refinitiv

“De lijst problemen voor Europese economieën is lang en er lijken elke dag nieuwe bij te komen”, zegt hij. “Dit wordt weerspiegeld in het vrij ontnuchterende huidige economische groeiplaatje voor Europa, vooral als we het vergelijken met het Amerikaanse plaatje.”

“De zwakke economische groei in Europa, in combinatie met neerwaartse winstherzieningen, heeft de momentumgedreven markt van de afgelopen twee jaar geen goed gedaan. Daardoor zijn de waarderingen van Europese aandelen flink in de verdrukking gekomen.”

“De oplopende korting is mogelijk deels geworteld in de sectormix en uiteenlopende structurele winsttrends, maar we mogen ook niet vergeten dat Europa een aantal grote wereldwijde kampioenen heeft in zeer aantrekkelijke sectoren.”

“Zo vertonen bedrijven als ASML, L'Oréal, LVMH, Roche, Novo Nordisk en Nestlé geen tekenen van een buitensporig hoge waardering – in tegenstelling tot Amerikaanse kwaliteitsaandelen. Bovendien is de winstkracht van Europese bedrijven helemaal niet afhankelijk van Europa, vooral dankzij hun zeer wereldwijde inkomstenbasis.”1

Europese consumenten kunnen geld uitgeven

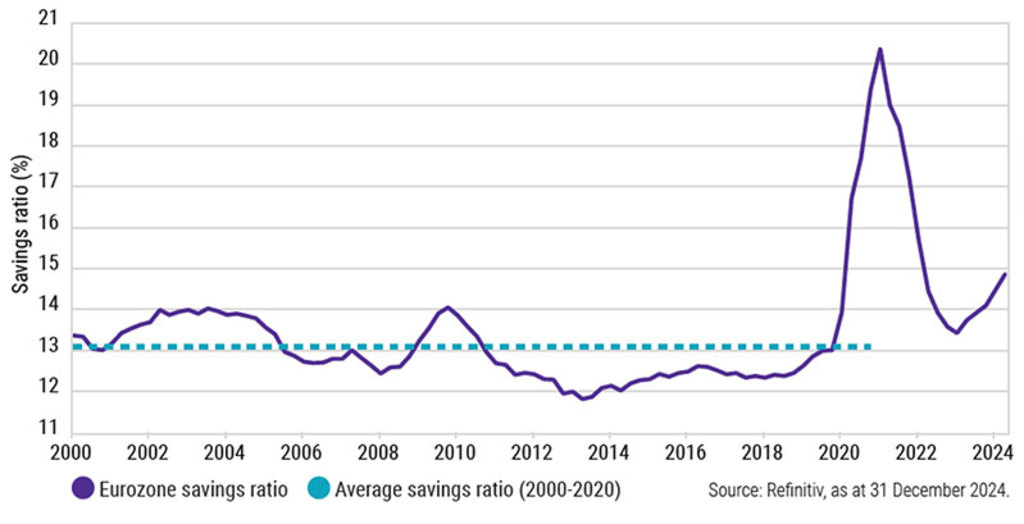

De sleutel tot terugkeer naar groei ligt voor een groot deel in de koopkracht van consumenten, die uiteindelijk het succes van elke economie bepalen, samen met de aandelen van de bedrijven die de hernieuwde vraag leveren. In de Verenigde Staten (VS) hebben de consumentenbestedingen zich na de pandemie hersteld tot het eerdere niveau, maar in Europa, waar de spaartegoeden veel hoger liggen, moet die inhaalslag nog worden gemaakt.

EU consumers can spend more 2025 - with less need to save

“De consumentenuitgaven van Amerikanen waren een belangrijke motor voor de Amerikaanse groei en zijn ook de reden waarom de Amerikaanse economie sneller is gegroeid dan die van Europa”, zegt Büeler. “De Amerikaanse werkgelegenheid blijft sterk en de inflatie is afgenomen, maar de voorzichtige Europese consument was meer bezig zijn nettovermogen weer op te bouwen dan geld uit te geven. De spaarquote van huishoudens ligt ruim boven het langetermijngemiddelde door onzekerheden, met name de oorlog in Oekraïne.”

“Een minder negatief sentiment is een goed voorteken voor herstel van de consumptie. De dalende spaarrente van banken kan er ook toe leiden dat Europese consumenten wat meer de hand van de knip halen.”

Sterkere vraag naar leningen

Voor wie nog leningen nodig heeft, zijn de kredietnormen voor bedrijven in Europa sinds halverwege 2023 versoepeld. Daardoor trekt de vraag weer aan vanaf een laag niveau. “In combinatie met een lagere rente en een steeds ruimer monetair beleid kan dit een stimulans zijn voor investeringen, met name in de rentegevoelige bouwsector”, aldus Büeler.

“Er zijn ook tekenen dat de vraag naar krediet voor huishoudens toeneemt in de eurozone, want die liet in november de snelste stijging zien in 18 maanden. Vooral de vraag naar woonkrediet herstelde sterk, dankzij de verwachte renteverlagingen en verbeterende vooruitzichten voor de huizenmarkt.”

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

Uiteenlopend monetair beleid in VS en Europa

Het renteverschil dat sparen minder aantrekkelijk en geld lenen goedkoper maakt in Europa wordt groter, door het uiteenlopende beleid van de centrale banken aan beide kanten van de Atlantische Oceaan.

De ECB heeft de rente in 2024 vier keer verlaagd en houdt de deur open voor verdere verruiming dit jaar. Dit verlaagt de rentekosten voor Europese bedrijven, en dan vooral voor de smallcap- en midcapaandelen die meer afhankelijk zijn van bankfinanciering dan van de uitgifte van bedrijfsobligaties.

“Een lagere relatieve rente is waarschijnlijk positief voor de meeste Europese bedrijven, met name voor midcaps die meer schulden met een variabele rente hebben”, zegt Büeler. “We moeten nog afwachten of de lagere kosten voor het aflossen van schuld zich vertalen in een forse stijging van de Europese bedrijfswinsten in 2025, maar wij zijn er gematigd optimistisch over.”

“De Europese aandelenmarkt heeft weinig exposure naar de AI-hype, maar er zijn wel enkele sectoren met een wereldwijd concurrentievoordeel: civiele luchtvaart, premium luxegoederen, grondstoffentransitie en intellectueel eigendom in farmaceutische producten.”

Voetnoot

1De getoonde bedrijven dienen ter illustratie. De bedrijven zijn niet per se in het bezit van een strategie. Dit is geen koop-, verkoop- of houdaanbeveling of beleggingsadvies. Toekomstige opname van deze effecten in portefeuilles is niet gegarandeerd, noch kan hun toekomstige performance worden voorspeld.