Portfolio Manager

• Einblick

Lernen Sie die zahlreichen Trends kennen, die die Zukunft des Handels prägen

Der Onlinehandel profitierte erheblich von der Coronavirus-Krise. Während Mobilitätsbeschränkungen die Verbraucher davon abhielten, in traditionelle Geschäfte zu gehen, nahmen die Online-Käufe über Länder und Altersgruppen hinweg deutlich zu. Doch die starke Beschleunigung des Onlinehandels im Jahr 2020 ist nur eine von vielen Veränderungen, die das globale Konsumverhalten prägen. Auch andere grundlegende Entwicklungen verändern die Zukunft des Handels und bestimmen die langfristigen Gewinner des Digitalisierungstrends.

Autoren/Autorinnen

Portfolio Manager

Top-Keywords

Zusammenfassung

- Die Zunahme der Online-Umsätze ist nur einer der Trends, die die Zukunft des Handels prägen

- Viele während der Pandemie entwickelte Verbrauchergewohnheiten dürften fortbestehen

- Wir erörtern einige der wichtigsten Entwicklungen im Einzelhandel aus der letzten Zeit

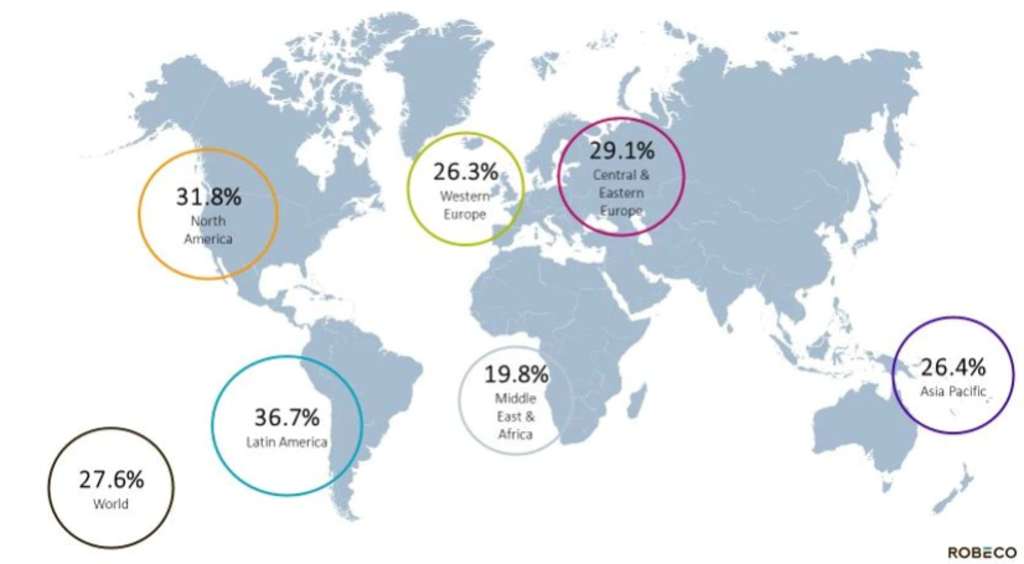

Die Coronavirus-Pandemie sorgte für eine breitbasierte weltweite Beschleunigung der Digitalisierung – am drastischsten ausgeprägt im Einzelhandel. Während der ersten Phase ordneten die Leute Güter des täglichen Gebrauchs wie zum Beispiel Toilettenpapier sowie Artikel mit langer Haltbarkeit, beispielsweise Nudeln. Als jedoch deutlich wurde, dass die Mobilitätsbeschränkungen länger gelten würden als erwartet, begann die Verbraucher allmählich ihr Kaufverhalten zu verändern. Sie wechselten in die Online-Sphäre wie nie zuvor (siehe Grafik 1).

Grafik 1: Wachstum der Online-Umsätze im Einzelhandel nach Region (2020)

Quellen: eMarketer, Robeco; Stand: Januar 2021

Ein wichtiger Faktor hinter diesen Entwicklungen war, dass neue Altersgruppen online gingen, insbesondere in den älteren Generationen. Nach Angaben der Daten- und Analysefirma NPD wuchsen die Online-Ausgaben im letzten Jahr in den USA am stärksten in der Altersgruppe ab 65 Jahren.1 Auch die Bandbreite der regelmäßig online gekauften Güter erweiterte sich. Eine kürzlich durchgeführte Umfrage der Wirtschaftsprüfungs- und Beratungsfirma PwC zeigte, dass nicht weniger als 53 % der globalen Verbraucher mittlerweile Modeartikel „öfter oder ausschließlich“ online anstatt im Geschäft kaufen.2

Ein weiterer wichtiger Faktor, der zur stärkeren Verbreitung des Online-Handels geführt hat, war der markante Anstieg des sogenannten „Social Commerce“ – eine Art des Online-Handels, die im Wesentlichen von sozialen Netzwerken getrieben wird. Social Commerce umfasst typischerweise das Teilen von Empfehlungen, Discounts, Spielen und anderer Arten von Inhalten. Dies war insbesondere in China der Fall, wo die bereits zunehmende Nutzung von Social Commerce weiteren Schub durch den enormen Boom bei Gruppenkäufen von Online-Communities erhielt.

Diese Veränderungen bei den Verbraucherausgaben im Zuge der Pandemie werden voraussichtlich fortbestehen, auch wenn die Volkswirtschaften wieder vollständig geöffnet sind und staatliche Gesundheitsauflagen sowie Mobilitätsbeschränkungen allmählich aufgehoben werden. Trotz des erneuten Optimismus infolge rascher Fortschritte bei den Impfkampagnen stehen Sicherheitsbedenken bei den Käufern weiterhin an erster Stelle. Gemäß jüngsten Daten von3 Deloitte, einem weiteren Wirtschaftsprüfung- und Beratungsunternehmen, gaben nur 59 % der weltweiten Verbraucher an, dass sie sich bei Einkäufen in Geschäften sicher fühlten.

Global Consumer Trends D EUR

- performance ytd (31-12)

- -2,35%

- Performance 3y (31-12)

- 13,79%

- morningstar (31-12)

- SFDR (31-12)

- Article 8

- Ertragsverwendung (31-12)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Während die Coronavirus-Pandemie die digitale Transformation stark beschleunigt und den Online-Handel auf neue Höhen katapultiert hat, hat sie zweifellos auch den Wettbewerb beflügelt. Beispielsweise standen viele traditionelle Groß- und Einzelhandelsgeschäfte in der Frühphase der Pandemie plötzlich mit dem Rücken zur Wand. Um die Krise zu überleben, mussten sie online gehen. Dabei begannen sie noch direkter mit den stärker etablierten Spezialisten für Online-Handel in Wettbewerb zu treten.

Das deutlichste Anzeichen für zunehmenden Wettbewerb im Bereich Online-Handel ist die Entstehung einer Reihe regionaler Champions. Zwar mag auf globaler Ebene Amazon der unbestrittene Marktführer sein. Doch übernehmen solche regionalen Champions mittlerweile zunehmend die Führung in vielen Ländern. MercadoLibre in Lateinamerika und Shopee in Südostasien sind nur zwei Beispiele. Unterdessen dominiert in China weiterhin Alibaba, allerdings holen kleinere Wettbewerber wie JD.com und Pinduoduo rasch auf.

Während die Verbreitung des Online-Handels im Lebensmittelbereich bislang hinter anderen Einzelhandelssektoren zurückblieb, beseitigte die Pandemie abrupt die Hindernisse zur Durchsetzung bei den Verbrauchern

Online-Handel expandiert in bislang vernachlässigte Segmente

Eine weitere wichtige Entwicklung neben dem allgemeinen Anstieg des Online-Handels und des Wettbewerbs war die rasche Durchsetzung von Online-Käufen in Sektoren, in denen dies vor der Pandemie relativ selten war. Das mit Abstand anschaulichste Beispiel ist der Lebensmittelbereich. Während die Verbreitung des Online-Handels im Lebensmittelbereich bislang hinter anderen Einzelhandelssektoren zurückblieb, beseitigte die Pandemie abrupt die Hindernisse zur Durchsetzung bei den Verbrauchern weltweit.

Doch das Lebensmittelsegment war nicht der einzige zuvor vernachlässigte Bereich, in dem eine solche Entwicklung stattfand. Auch bei nicht lebensnotwendigen Artikeln wie Mode, Gesundheit- und Kosmetikprodukten sowie Sport- und Fitnessausrüstung gewannen Online-Käufe stark an Popularität.4 Selbst bei Haustierprodukten kam es zu einem raschen Übergang in die Online-Sphäre. In diesem Bereich registrierten Spezialisten für Online-Handel im letzten Jahr einen starken Anstieg ihrer Umsätze, da die Nachfrage nach Haustierprodukten stieg und sie Marktanteile gewannen.

Verbrauchertrends

Die Vorlieben der Verbraucher ändern sich, Ihr Portfolio sollte es auch

Eine Mischung aus Online- und Offline-Käufen

In diesem Zusammenhang wurde die Rolle physischer Geschäfte angesichts der möglichen Ersparnisse weithin infrage gestellt. Allerdings ergibt sich aus den aktuellen Debatten innerhalb des Einzelhandels, dass es bei physischen Geschäften eher zu einer Weiterentwicklung kommt als zu ihrem Untergang. Ungeachtet des Geredes um die schrittweise Verdrängung des traditionellen Handels durch Online-Käufe schätzen die Kunden nach wie vor die menschliche Interaktion und physische Geschäfte.

In einer Umfrage nach der anderen gaben Verbraucher weltweit an, dass die Bequemlichkeit des Einkaufserlebnisses für sie von entscheidender Bedeutung ist und dass Online-Käufe physische Geschäfte nicht vollständig ersetzen können. Tatsächlich deuten Daten des Zahlungsdienstleisters Adyen darauf hin, dass Unternehmen, die physischen und digitalen Handel erfolgreich kombinieren konnten, in der Pandemie besser abschnitten als Konkurrenten, die nur das eine oder das andere bieten.5 Von daher wird die Zukunft des Handels sehr wahrscheinlich in einer Mischung aus Online- und Offline-Käufen bestehen.

Auch wenn die tatsächlichen Konsumausgaben in dieser Hinsicht nicht immer ein konsistentes Verhalten widerspiegeln, ist das Bewusstsein für die Notwendigkeit einer Hinwendung zu nachhaltigeren Konsumsmustern mittlerweile weit verbreitet

Nachhaltigkeit rückt in den Mittelpunkt

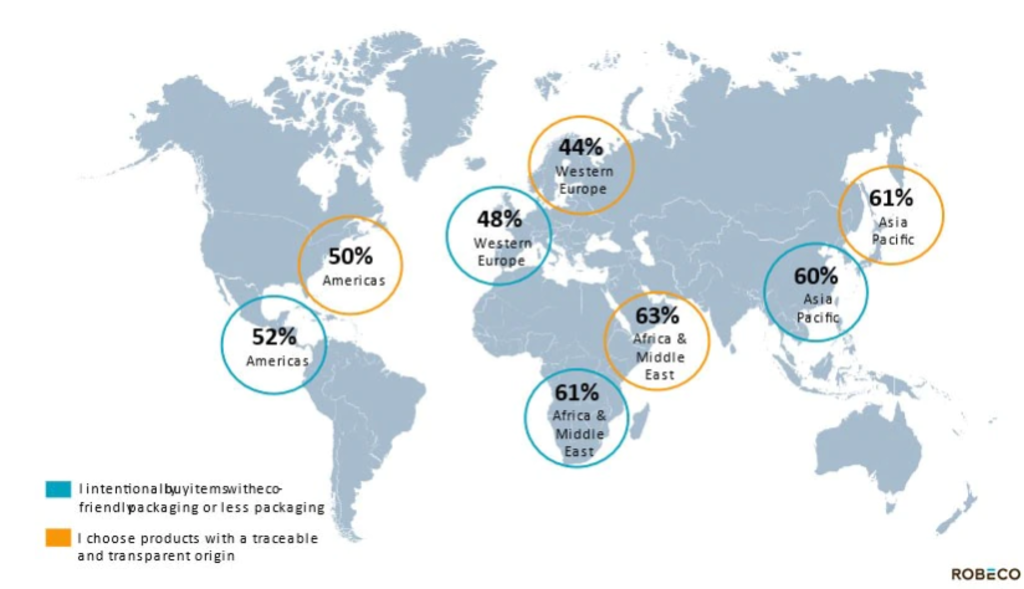

Das Aufkommen von Unternehmen wie Shopify illustriert ein weiteres Phänomen: die Verbreitung nachhaltig orientierter Online-Konsumenten, die sich für gesündere, lokal produzierte, lokal bereitgestellte und umweltfreundliche Produkte interessieren. Auch wenn die tatsächlichen Konsumausgaben in dieser Hinsicht nicht immer ein konsistentes Verhalten widerspiegeln, ist das Bewusstsein für die Notwendigkeit einer Hinwendung zu nachhaltigeren Konsumsmustern6 mittlerweile weit verbreitet (siehe Grafik 2).

Grafik 2: Tendenz zum Kauf nachhaltigerer Produkte

Quelle: PwC Global Consumer Insights Pulse Survey, März 2021. Frage: „Können Sie angeben, wie sehr Sie mit den folgenden Aussagen zur Nachhaltigkeit von Käufen übereinstimmen bzw. diese ablehnen?” Netto: Zustimmung.

Beispielsweise deutete eine kürzlich durchgeführte Umfrage von PwC unter Konsumenten darauf hin, dass 55 % der Teilnehmer bereit sind, mehr für gesünderes Essen zu bezahlen, und dass 50 % von ihnen bereit sind, mehr für lokal produzierte Lebensmittel auszugeben. 46 % der Teilnehmer gaben an, dass sie mehr für nachhaltige Verpackungen zu zahlen bereit sind.7 Interessanterweise ergab die Umfrage auch eine Diskrepanz zwischen Verbrauchern, die von zu Hause aus arbeiten, und solchen, die in den Firmenräumen arbeiten. Dabei gaben Letztere mit größerer Wahrscheinlichkeit nachhaltigen Produkten die Priorität.

Fußnoten

1Gemäß den NDP Checkout-Daten fanden von Januar bis Oktober 2020 bei den Konsumenten ab 65 Jahren 15 % der Käufe im Einzelhandel (einschließlich Lebensmittel und allgemeine Handelswaren) online statt. Im Jahr 2019 waren es nur 10 %.

2Quelle: PwC Global Consumer Insights Pulse Survey, März 2021.

3Quelle: Deloitte, Global State of the Consumer Tracker, Datenstand: 26. Mai 2021.

4Quelle: PwC Global Consumer Insights Pulse Survey, März 2021.

5Quelle: Adyen, „2020 Retail report”, Oktober 2020.

6Siehe beispielsweise: LE Europe, VVA Europe, Ipsos, ConPolicy and Trinomics, „Behavioural Study on Consumers’ Engagement in the Circular Economy“, Bericht für die EU-Kommission, Oktober 2018.

7Quelle: PwC Global Consumer Insights Pulse Survey, März 2021.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.