Climate & Biodiversity Strategist

• Einblick

Asien macht große Fortschritte beim Einsatz für Climate Investing

Investoren im asiatisch-pazifischen Raum (APAC) sind an den Europäern vorbeigezogen, wenn es darum geht, die globale Erwärmung zu bekämpfen. Das zeigt der vierte Robeco Global Climate Investing Survey.

Autoren/Autorinnen

Zusammenfassung

- Der Einsatz für Climate Investing und das Netto-Null-Ziel nimmt in Asien deutlich zu

- Regionale Unterschiede auch bei Motivationen und wahrgenommenen Hemmnissen

- Große Fortschritte bei der Berücksichtigung von Emissionen und des Einsatzes von Engagement

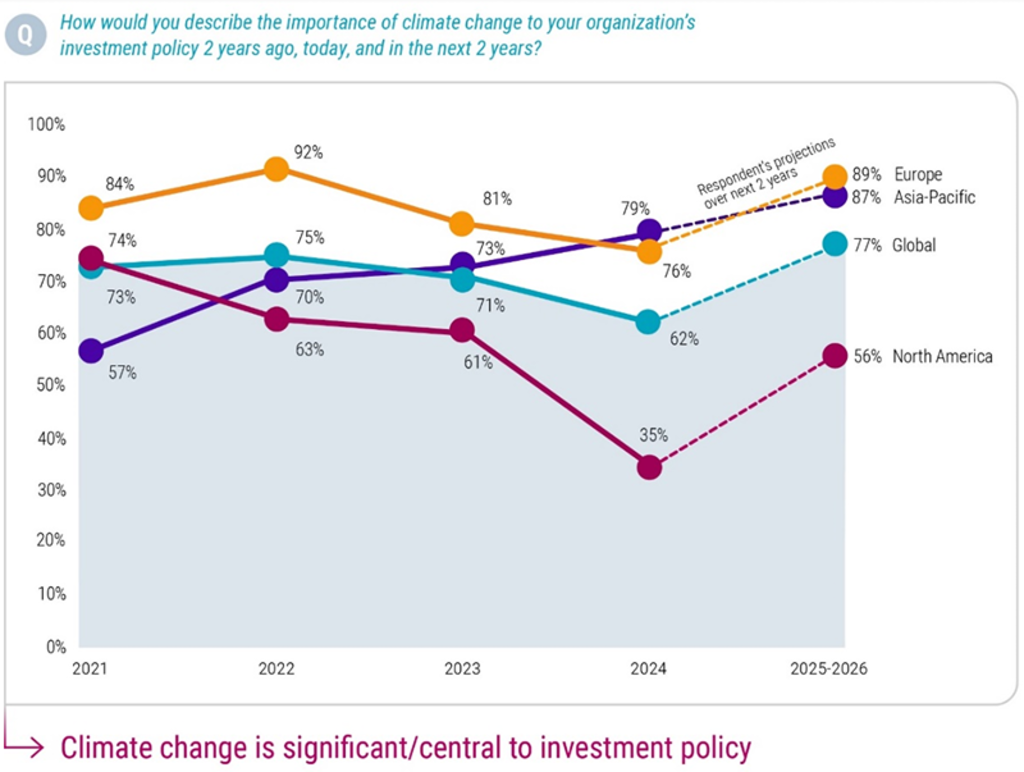

Der Anteil der Investoren in der APAC-Region, für die der Klimawandel ein zentraler oder wesentlicher Aspekt in ihrer Anlagepolitik ist, lag bei 79 %. Damit war er erstmals höher als in Europa (76 %) und deutlich höher als in Nordamerika, wo das Interesse auf ein neues Tief von 35 % gesunken ist.

Noch größerer Enthusiasmus zeigt sich bei den längerfristigen Bestrebungen der Investoren in der APAC-Region. So gaben 87 % an, dass Climate Investing in zwei Jahren eine Priorität sein wird. Das ist etwas weniger als die 89 % der europäischen Investoren, die sich dafür einsetzen, aber noch deutlich mehr als die 56 % der Investoren in Nordamerika, für die dieser Aspekt wichtig sein wird.

Quelle (aller Grafiken): Robeco Global Climate Investing Survey, Mai 2024.

„Eines der Hauptthemen in diesem Jahr sind die großen Fortschritte der Anleger in der APAC-Region bei Climate Investing“, sagt Lucian Peppelenbos, Climate & Biodiversity Specialist bei Robeco. „Die Investoren in dieser Region investieren gerne in Klimalösungen und in die Energiewende – zwei Bereiche, in denen wir trotz nachlassender Klimaschutzanstrengungen der Politik eine große Dynamik auf dem Markt beobachten.

Starke regionale Unterschiede

Es war das erste Mal in der vierjährigen Geschichte der Umfrage unter 300 internationalen Investoren, dass so große regionale Unterschiede in den Einstellungen deutlich wurden. Dies ist zum Teil den enormen Fortschritten in Asien zu verdanken – der Region mit den weltweit höchsten Emissionen, in welcher der Kampf gegen die globale Erwärmung nach Ansicht mancher gewonnen oder verloren werden wird.

Dies ist jedoch auch darauf zurückzuführen, dass es in Nordamerika eine Gegenbewegung gegen Climate Investing gibt, weil die Integration der Aspekte Umwelt, Soziales und Governance (ESG) als renditeschädigend angesehen wird. Durch den Einbruch bei der Priorisierung der Klimathematik sank der weltweite Durchschnitt der Investoren, die dem Klima Priorität einräumen, von 71 % auf 62 %, obwohl die Zweijahres-Projektion einen Anstieg auf 77 % zeigte.

Auch in Asien sind die Verpflichtungen zur Erreichung von netto null Emissionen gestiegen: 26 % der Investoren sagen dort nun öffentlich zu, ihre Portfolios bis zum Jahr 2050 zu dekarbonisieren (ein Anstieg gegenüber 20 % in der letzten Umfrage). Die Ausrichtung auf das Netto-Null-Ziel ist in Europa mit 37 % stabil geblieben, während sie in Nordamerika weiter von 19 % auf 13 % gesunken ist.

Greenwashing gilt als größtes Problem in Asien

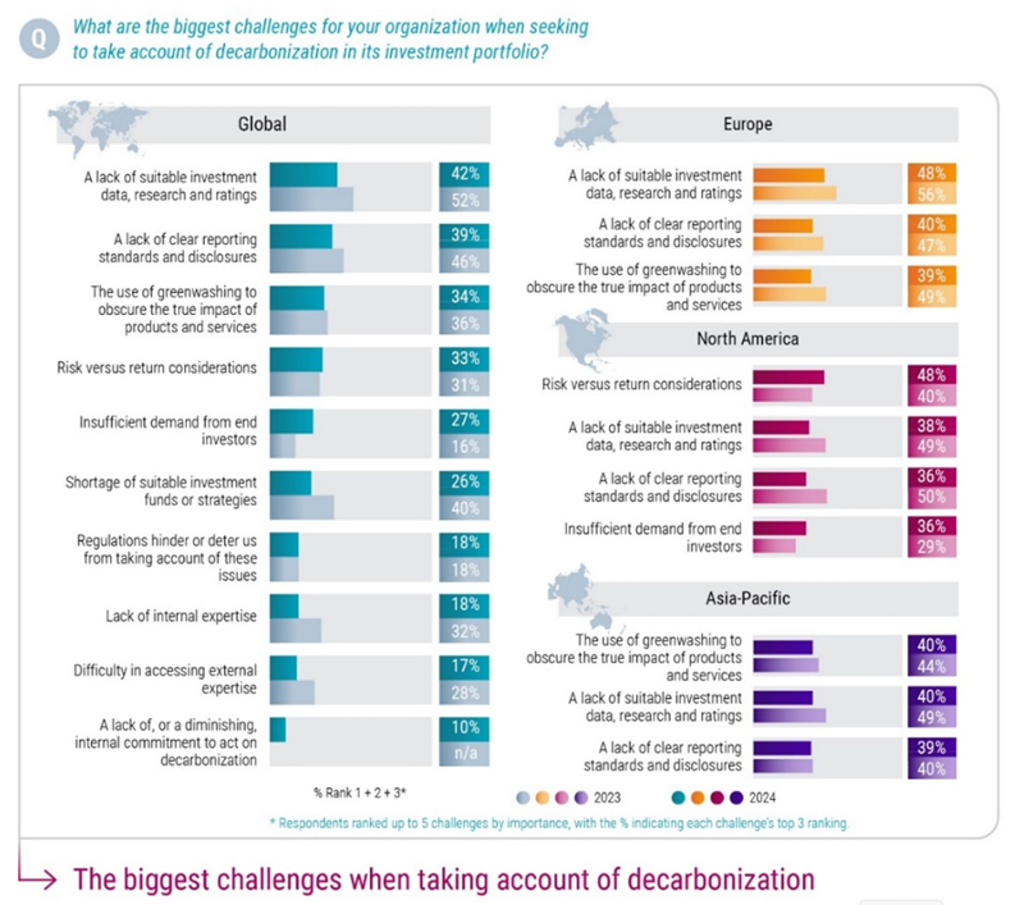

Regionale Unterschiede gab es auch bei den Faktoren, welche Investoren als Haupthemmnisse für die Umsetzung von Strategien zur Dekarbonisierung ansehen. Die Probleme in Bezug auf Daten, Research, Berichtsstandards und Offenlegung sind seit 2023 geringer geworden. Dasselbe gilt für die Herausforderungen beim Zugang zu Expertise und bei der Suche nach geeigneten Produkten und Strategien. Aber in jeder Region gab es ein anderes Hauptthema.

In Asien nannten 40 % der Befragten die Verwendung von Greenwashing, um die wahren Auswirkungen von Anlagestrategien zu verschleiern, als Hauptbedrohung. Außerdem nannten sie einen Mangel an geeigneten Anlagedaten, Researchinformationen und Ratings (ebenfalls 40 %) sowie einen Mangel an klaren Berichtsstandards und Offenlegungen (39 %). Alle wurden im Vergleich zum letzten Jahr als etwas weniger problematisch eingestuft.

In Nordamerika haben jedoch Überlegungen zum Verhältnis zwischen Risiko und Rendite als Herausforderung zugenommen, was im Einklang mit dem zunehmenden ESG-Backlash steht. 48 % der Befragten geben dies als ihre größte Sorge an, gegenüber 40 % im Jahr 2023. In Europa wurde die größte Herausforderung in der Datenproblematik gesehen, wobei der Anteil allerdings von 56 % im letzten Jahr auf 48 % gesunken ist. Gleichzeitig ging die Nennung der wahrgenommene Bedrohung durch Greenwashing ebenfalls zurück, von 49 % auf 39 %.

Die Hälfte berechnet jetzt ihre Emissionen

Mehr als die Hälfte der Investoren im asiatisch-pazifischen Raum (52 %) haben inzwischen den CO2-Fußabdruck ihres Portfolios unter Verwendung von Scope 1 und Scope 2-Emissionsdaten berechnet (2023 waren es noch 45 %). Ähnliche Fortschritte gab es bei der Anzahl der Investoren, die Schritte unternommen haben, um ein in die Zukunft gerichtetes Bild davon zu erhalten, auf welchem Weg sich die Unternehmen in ihren Portfolios befinden und inwieweit dies mit dem Pariser Klimaabkommen übereinstimmt. 45 % der Investoren in der APAC-Region tun dies nun, verglichen mit 35 % im Jahr 2023.

Asien ist inzwischen führend bei der Zahl der Investoren, die versuchen, die Scope 3-Emissionen zu messen, die über die gesamte Wertschöpfungskette hinweg anfallen und weit schwieriger zu berechnen sind. Etwa 38 % in der APAC-Region nutzen verfügbare Daten, Modelle und beste Schätzungen, um Scope 3-Emissionen zu berücksichtigen, ein deutlicher Anstieg gegenüber 13 % im letzten Jahr. Dem stehen 34 % der europäischen Anleger und nur 13 % der nordamerikanischen gegenüber.

Global Multi-Thematic

Zentrale Anlaufstelle für das „Best of Thematic Investing“ bei Robeco

Entwickelte Länder werden weiterhin bevorzugt

Doch obwohl sich Asien als neuer Hoffnungsträger für Climate Investing erwiesen hat, sind die entwickelten Länder nach wie vor das bevorzugte Ziel für Investmentfonds und nicht die aufstrebenden Staaten. Die Umfrage ergab, dass 60 % der Investoren in der APAC-Region über börsennotierte Wertpapiere direkt in kommerziell ausgereifte Klimalösungen in den entwickelten Volkswirtschaften investiert haben, gegenüber 34 % in den Schwellenländern – eine fast identische Situation wie in Europa.

Das Fehlen einer stärker entwickelten Taxonomie für nachhaltige Investments in Asien wirkte sich ebenfalls auf die Zahlen aus. Nur 20 % der Investoren in der APAC-Region gaben an, dass sie eine nachhaltige Taxonomie zur Identifizierung und Messung von Klimalösungen eingeführt haben. Dem steht ein Anteil von 44 % in Europa gegenüber, wo die Sustainable Finance Disclosure Regulation SFDR) und die EU-Taxonomie zur Festlegung von Standards beigetragen haben.

Aktien dominieren, Green Bonds steigen auf

Auf Ebene der Assetklassen bleiben Investments in aktive Aktienstrategien, die speziell auf die Anlage in übergangsorientierte Unternehmen abzielen, sowohl in der APAC-Region als auch in Europa der bevorzugte Ansatz, wobei 54 % diesen Weg verfolgen. Das Interesse an Investments in Green Bonds (52 %) war in Asien etwas größer als in Europa (51 %), ebenso wie das Interesse an übergangsorientierten Anleihenstrategien im Allgemeinen (39 % gegenüber 37 %).

Schließlich war auch Active Ownership durch Engagement und Stewardship in Asien beliebter. Dort gaben 38 % der Befragten an, dass sie externe Aktienmanager dazu ermutigten, eine klimabezogene Abstimmungspolitik zu verfolgen, verglichen mit 29 % in Europa. Etwa 38 % in der APAC-Region gaben an, dass sie sich mit anderen Asset-Eignern zusammengetan haben, um sich gemeinsam in Bezug auf Klimafragen zu engagieren – gegenüber 30 % in Europa – obwohl die internen Kapazitäten für ein Engagement in Asien bisher schwächer sind.

Laden Sie die Publikation herunter