Senior Portfolio Manager

• Visión

El juego de la energía: por qué el litio sigue siendo el campeón indiscutible de los metales para baterías

Sus favorables factores estructurales, su bajo coste y su eficacia contrastada en los mercados de vehículos eléctricos hacen que el litio sea el candidato ideal para dotarse de exposición a las tendencias de la electrificación y la descarbonización.

Autores/Autoras

Co-Portfolio Manager

Resumen

- El sólido crecimiento del mercado de los vehículos eléctricos hará que la demanda de litio siga siendo elevada

- De entre todas las soluciones de almacenamiento para las baterías, el litio ofrece una combinación óptima de propiedades químicas y coste

- La dinámica de oferta y demanda debería seguir favoreciendo a sus precios en el futuro

La movilidad eléctrica viene a tope de carga, e intensifica su disruptiva marcha en el mundo de la automoción. Las ventas globales de vehículos eléctricos (VE) alcanzaron los 3 millones de unidades en 2020, el equivalente al 4,3% de los vehículos vendidos en todo el mundo. Y el crecimiento de este año apunta a una trayectoria similar, ya que a mitad de año la cuota de mercado mundial de los VE se situaba en el 8%. Por contra, los motores de combustión tradicionales continúan su constante descenso en los mercados de todo el mundo. En Europa, los VE incluso superaron a los vehículos diésel por primera vez en el tercer trimestre (18,9% frente al 17,6%).

La popularidad global y las tasas de penetración de los vehículos eléctricos se han visto favorecidas por las decisivas medidas adoptadas por los reguladores. En respuesta a la contaminación urbana y al cambio climático, los gobiernos de las principales economías del mundo han puesto límites a las emisiones de carbono y otros gases de efecto invernadero. En Europa ha sido donde estas restricciones han tenido más fuerza, y también donde la adopción de los VE ha sido más rápida. Desde 2009, la UE ha ido introduciendo progresivamente objetivos de emisiones de CO2 cada vez más restrictivos, que han hecho que algunos Estados miembros impongan incluso prohibiciones directas a los vehículos de gasolina y diésel de cara a los próximos 10-30 años.

Los adelantos tecnológicos relacionados con las baterías de iones de litio también han sido cruciales a la hora de reducir los costes asociados a los VE, allanando el camino para su adopción por parte del consumidor y el aumento de su penetración en el mercado. Por esta razón, la mayoría de los vehículos eléctricos alimentados por baterías (VEB) actualmente se basan en la química de iones de litio. Sin embargo, los costes no son el único elemento que ha favorecido el ascenso del litio. Su condición de “batería preferida” en los mercados de VE se debe a su rendimiento superior según distintas variables clave, tales como la alta densidad energética (que se traduce en una elevada capacidad de potencia eléctrica), peso ligero, limitaciones de bajo volumen, seguridad de funcionamiento y fabricación escalable.

Es más, el persistente dominio del litio en el mercado de las baterías puede no limitarse a la movilidad. Las mismas características de rendimiento que hacen que las baterías de iones de litio se utilicen ampliamente en automoción también las convierten en una opción viable para aplicaciones de almacenamiento de energía mucho más amplias que pueden ayudar a electrificar y descarbonizar otras industrias, aparte del transporte.

Los adelantos tecnológicos de las baterías de iones de litio han sido cruciales a la hora de reducir los costes asociados a los VE

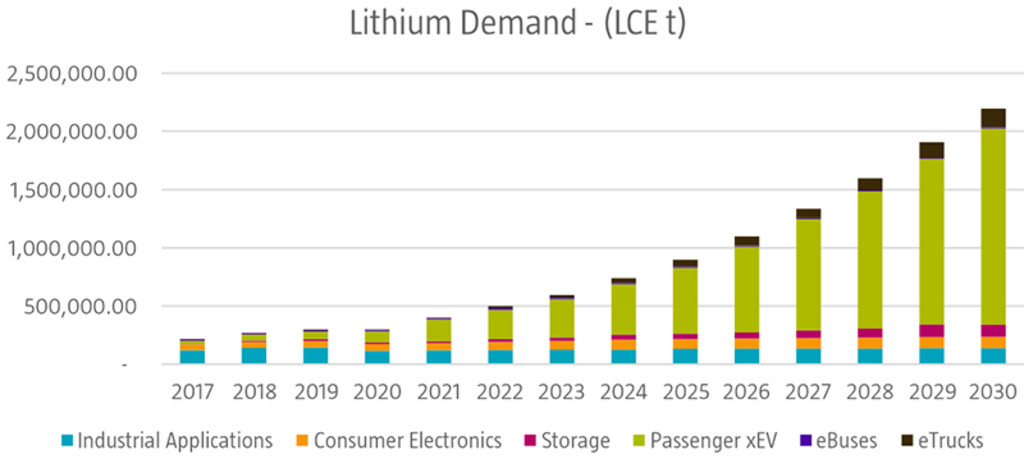

Figura 1 Un negocio en auge: la demanda de litio para vehículos eléctricos sigue aumentando

Fuente: Robeco, BloombergNEF, Avicenne Energy

Dirección actual de la investigación sobre baterías para VE

El litio (Li) no solo tiene virtudes. Los problemas de oferta, unidos a la “ansiedad por la autonomía” de los consumidores han impulsado la búsqueda de soluciones alternativas. La alta densidad energética del litio supone que las baterías de iones de litio (BIL) van a seguir sin tener rival en los mercados de VE durante los próximos años. En consecuencia, las labores de investigación en relación con las baterías no se han centrado en sustituir al litio, sino en unirlo con otros metales catódicos como el níquel (Ni), el aluminio (Al), el manganeso (Mn) y el hierro (Fe) para mejorar sus atributos de rendimiento. Por ejemplo, el aumento del contenido de níquel en las BIL incrementa todavía más la densidad energética y mejora la autonomía de conducción. Sin embargo, también existen inconvenientes: las reacciones químicas catódicas con elevada presencia de níquel plantean problemas en términos de estabilidad de la temperatura, lo que incrementa el riesgo de incendio y plantea problemas de seguridad. Además, son más costosas de producir que otras alternativas a las BIL. La creciente velocidad de los avances en I+D hace difícil predecir qué reacciones catódicas van a prevalecer. Lo que está claro es que el litio sigue dominando las materias primas utilizadas en las baterías.

A diferencia del litio, un metal que los mercados de VE querrían eliminar es el cobalto. El cobalto se emplea para estabilizar el rendimiento de las baterías. Irónicamente, sin embargo, los riesgos ASG relacionados con su procedencia, extracción y producción amenazan con desestabilizar las cadenas de suministro de VE. La mayor parte del cobalto del mundo proviene de la República Democrática del Congo, un país políticamente inestable, con problemas políticos crónicos y una dilatada trayectoria de violaciones de los derechos humanos. Además, la minería del cobalto es peligrosa para la salud humana y contamina el medio ambiente, lo que aumenta aún más el coste social y ambiental asociado a su producción. La voluntad de reducir la dependencia del cobalto también está contribuyendo a impulsar la investigación para encontrar materias primas que estabilicen el rendimiento de las baterías y que no conlleven estos riesgos ASG y de cadena de suministro.

Gran parte de la investigación relacionada con las baterías se centra en la eliminación del cobalto de las cadenas de suministro de VE

Li: en los extremos superior e inferior de la tecnología de las baterías

Existen otros tipos de baterías, tecnológicamente menos sofisticadas, que están experimentando sin embargo un aumento significativo debido a que su producción es más barata y los riesgos asociados a sus materiales son menores. Las baterías de litio-ferrofosfato (LFP) están proliferando en China y se ven favorecidas por empresas como Tesla, que recientemente anunció su uso en modelos de su gama media. Las LFP son más pesadas y presentan una densidad energética más baja, por lo que la autonomía de conducción que permiten es menor. Sin embargo, son más baratas, más seguras y tienen una dilatada vida útil. Además, dado que las LFP contienen menos litio y cero cobalto, tienen menos exposición a riesgos ASG y de cadena de suministro.

Las baterías de estado sólido se consideran la nueva generación de la innovación tecnológica en baterías, ya que prometen proporcionar más energía, seguridad, durabilidad y vida útil que las tecnologías actuales, de base líquida. Pero, incluso aquí, el litio también destaca, ya que permite mejorar enormemente el rendimiento de las baterías de estado sólido sin aumentar su peso ni perder espacio. Su positivo rendimiento está dando lugar a alianzas entre fabricantes de automóviles y de baterías de iones de litio para seguir desarrollando las tecnologías de estado sólido en las próximas décadas.

La oferta y la demanda reducen el riesgo de generalización

Se prevé que la demanda de litio se intensifique rápidamente hasta superar los 2 millones de toneladas, lo que generará importantes cambios estructurales a partir de 2030. Las baterías de los VE representan el 30% de la demanda anual de litio, pero dentro de diez años superarán el 80%. El aumento de la demanda también debería impulsar las inversiones para incrementar la oferta, lo que hace que muchos apunten a la posibilidad de que el litio se convierta en un producto básico de uso general, lo que produciría una caída de sus precios a medida que fueran creciendo sus volúmenes de suministro.

Sin embargo, aunque los recursos de litio de la corteza terrestre pueden ser abundantes, se encuentran enterrados dentro de otros minerales, lo que complica su obtención. Su extracción y refinado revisten una gran complejidad y coste. Las inversiones futuras para asegurar suministros de base solo se llevarán a cabo si los precios justifican el gasto. Además, las extremas variaciones en los grados de calidad para cumplir con las especificaciones de la industria deberían mitigar aún más el riesgo de generalización y disminución de los precios.

Conclusión

A pesar del escepticismo inicial, la electrificación del sector del transporte tiene una trayectoria clara y va ganando velocidad de forma constante a medida que los VE profundizan en su disrupción del sector de la automoción.

La sólida demanda, los suministros limitados, el rendimiento superior y el aumento de la visibilidad del litio como elemento crítico en la transición del transporte hacia una economía con bajas emisiones de carbono hacen que las empresas de toda su cadena de valor se encuentren en una situación ideal para sacar partido de las tendencias futuras de electrificación de la movilidad.

Webinar: