Head of Asia-Pacific Equities

• Visión

Aumentar la asignación a las estrategias value de Asia-Pacífico

Creemos que es el momento de aumentar las asignaciones de estrategias value de renta variable en Asia-Pacífico y así aprovechar la reapertura y el impulso del crecimiento de China, el techo que probablemente está alcanzando el dólar estadounidense, la fortaleza estructural de la región y la firmeza de sus principios monetarios y presupuestarios, en comparación con los de EE.UU. y Europa.

Autores/Autoras

Client Portfolio Manager

Resumen

- La reapertura de China será otro motor de crecimiento para las economías asiáticas

- Consideramos que un enfoque en Asia centrado en value, con la estrategia de crecimiento en segundo plano, ofrecerá mejores resultados a medida que las economías se recuperen

- La brecha de valoración frente a EE.UU. sigue siendo significativa y es probable que Asia se beneficie del aumento de los flujos

La rentabilidad de las acciones de Asia-Pacífico ha experimentado un resurgimiento desde que indicamos que sus niveles de tenencia eran bajos, en septiembre de 2022, pero el significativo diferencial de valoración con respecto a la renta variable estadounidense sigue existiendo, aunque se haya reducido ligeramente desde sus niveles más extremos. Los inversores internacionales siguen infraponderados en renta variable de Asia-Pacífico, tanto en mercados emergentes como en mercados desarrollados. Con el cambio de política de 180 grados de China, que ahora apuesta decididamente por la reapertura y el crecimiento, la previsible solidez creciente de los beneficios empresariales, la exposición de la región a las materias primas y el margen de revalorización de las monedas locales frente al dólar estadounidense, creemos que la ventana de la oportunidad para aumentar las posiciones de inversión en Asia está muy abierta.

Ya teníamos perspectivas positivas para las economías de la ASEAN de cara a 2023, pero la recuperación anticipada de la economía china ha reforzado esta convicción. Además de ciertas oportunidades asociadas a la reapertura, como las acciones de casinos, el aumento de los viajes de negocios y turismo desde China van a potenciar un notable impulso en la actividad económica de toda la región. El sector de consumo en Asia cuenta con interesantes ganadores a largo plazo, que crecerán con el cambio al alza de paradigma de la región hacia el consumo, siendo este periodo post-Covid solo el comienzo.

Es probable que la siguiente fase alcista en los mercados de renta variable de la ASEAN se vea impulsada por los fundamentales, especialmente por los beneficios empresariales, más que por la cobertura de posiciones cortas, por lo que tenemos que estar muy atentos a las especificidades de cada acción. La ASEAN sigue resultando estructuralmente atractiva, y en Vietnam e Indonesia estamos volviendo a fijarnos en ciertos valores que nos gustan pero en los que nos habíamos invertido debido a sus valoraciones históricamente elevadas. Además, la cadena de valor tecnológica de Asia, impulsada por el Internet de las Cosas, el 5G y la inteligencia artificial, sigue siendo atractiva, así como algunos bancos y entidades financieras, a medida que se recupera el crecimiento de los préstamos.

También consideramos que la exposición a materias primas que ofrece Asia-Pacífico es un elemento importante en la asignación de una cartera. Es probable que las empresas de minería se vean beneficiadas a largo plazo a medida que China y la región recuperen su impulso tras el Covid. Es importante contar con exposición a metales, incluidos el cobre, el mineral de hierro (Australia) y el níquel (Indonesia), ahora que China consolida su sólida posición en las industrias de vehículos eléctricos1, energías renovables y tecnología de baterías, impulsando así un ciclo de materias primas renovado.

Valoraciones: La brecha no se ha cerrado mucho

Aunque la renta variable de Asia-Pacífico ha protagonizado una notable recuperación a medida que se fue haciendo patente la dirección de las políticas económicas y de Covid en China, la brecha de valoración con Estados Unidos no se ha cerrado mucho, ya que las acciones estadounidenses también han repuntado. En otros ciclos anteriores de recuperación, tras la burbuja de las puntocom y después de la crisis financiera global, este tipo de brechas (Figura 1) han sido la antesala de fuertes y dilatados periodos de resultados relativos superiores para Asia-Pacífico.

Figura 1: Evolución de los precios entre el índice MSCI Asia Ex Japan y el S&P 500

Fuente: Fuente: MSCI, Bloomberg. Rango de datos: Dic. 2000 a dic. 2022

Nos encontramos en una situación así en estos momentos, pero con los fundamentales económicos de la ASEAN más fuertes que en 2008, con China en recuperación y con India en una trayectoria de crecimiento que la convierte en un socio comercial más importante para las economías de la región.

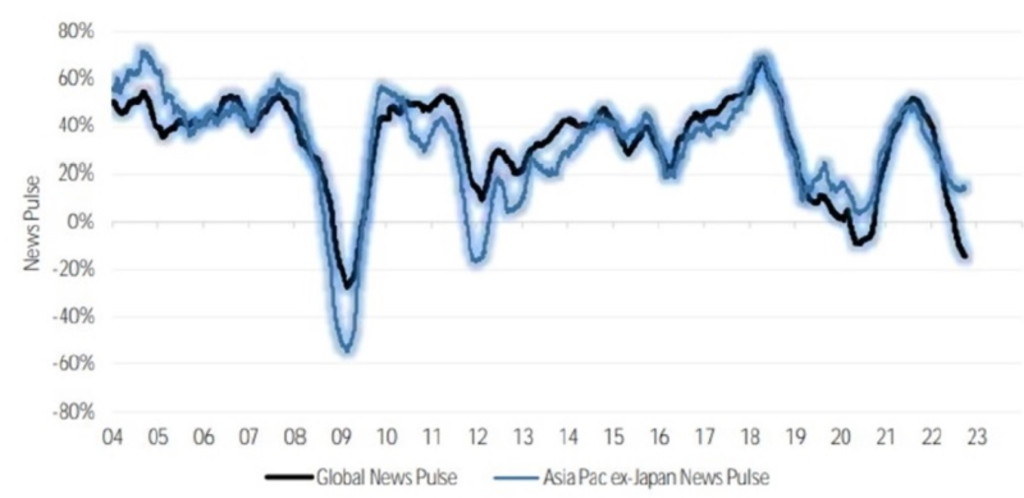

El tono de las noticias en Asia-Pacífico contrasta con el pesimismo del resto del mundo

Según los datos sobre el pulso de noticias que exponemos a continuación, la actitud reinante ya era mucho más positiva en Asia que en el resto del mundo antes de la reapertura de China. Esto se ha visto contrarrestado en cierta medida por el benigno invierno en Europa y la moderación de la inflación en EE.UU., que han infundido confianza en esos mercados. Sin embargo, este periodo de calma en EE.UU. y Europa puede que no dure, y creemos que los fundamentales económicos van a ayudar a que el sentimiento positivo se acerque más a favor de Asia, sobre todo teniendo en cuenta la solidez de los datos de China2. Cuando tiene lugar un repunte de los PMI estadounidenses, a menudo las tecnológicas coreanas y taiwanesas pueden verse más beneficiadas que las de EE.UU., puesto que ya se encuentran próximas a sus niveles mínimos.

Figura 2: El tono informativo en Asia (excl. Japón), se mantuvo en territorio positivo

Fuente: Estrategia cuantitativa de Bank of America, MSCI ExShare, Ravenpack

Transición en Japón, alejándose de la deflación

Existe un potencial de crecimiento, estructural y potente, de los beneficios empresariales en Japón que bien podría prolongarse muchos años en el futuro. Japón ya no es simplemente un “value play” o una “jugada apalancada sobre el crecimiento mundial”, como siguen manteniendo todavía muchos observadores ocasionales. De hecho, la mejora de las perspectivas para los precios y los salarios que se está registrando actualmente se suma a nuestro optimismo a largo plazo. Consideramos que Japón ha salido de la deflación estructural e intuimos que el Banco de Japón se encuentra cada vez más cómodo con esta idea. Sin embargo, el Banco de Japón está dispuesto a evitar el desajuste de los mercados de renta fija y divisas, y quiere proceder de forma incremental. A corto plazo, creemos que esto conllevará cierta volatilidad en el mercado japonés de renta variable, aunque confiamos en sus perspectivas a largo plazo. Por ello, mientras se desarrolla este proceso, mantenemos nuestro nivel actual de exposición a Japón dentro de nuestra estrategia de renta variable en Asia-Pacífico.

La valoración de India se encuentra totalmente plasmada en los precios

A pesar de que sus bolsas cerraron 2022 en niveles poco destacables, la India, el país con mayor población del mundo3, parecía repleto de confianza, al tratarse de la economía de más rápido crecimiento del G20, gracias en parte a las importaciones de petróleo ruso a bajo precio, y tras haberse hecho con ciertos contratos importantes de fabricación a largo plazo para Apple. Sin embargo, el enfrentamiento entre el Grupo Adani y sus vendedores en corto todavía recuerdan los riesgos asociados a unas valoraciones históricamente altas. Además, consideramos que las previsiones de beneficios ya se encuentran más que reflejadas en los precios. Siempre estamos en busca de oportunidades, pero nos mantenemos infraponderados en este mercado y nuestro enfoque value hace que no vayamos a aumentar nuestra exposición a India a corto plazo.

Value en lugar de crecimiento

La prioridad a la hora de construir nuestra cartera en Asia es evitar exposiciones puras al consumo estadounidense, así como las acciones que cotizan en niveles de valoración comparables a los de sus homólogas estadounidenses. Dentro del universo de renta variable de Asia-Pacífico, seguimos identificando valores cuyas cotizaciones no reflejan el verdadero potencial de la empresa, y creemos que alcanzarán cotas superiores.

Con una selección de las economías de más rápido crecimiento del mundo en nuestro universo de Asia-Pacífico, una combinación de mercados desarrollados y emergentes, creemos firmemente que nuestras asignaciones a Asia para 2023 constituyen una manera sensata de diversificación frente a los elevados riesgos que existen en EE.UU. y Europa.