Equity Analyst

• Visión

La convergencia de fuerzas impulsa de nuevo las acciones renovables

La revisión de las políticas industriales de EE. UU. y la UE sienta los cimientos de un fuerte crecimiento en las cadenas de valor de las energías renovables.

Autores/Autoras

Resumen

- Los regímenes de precios del carbono plantean más retos a los grandes emisores

- Un estímulo gubernamental inédito ofrece fuertes incentivos

- La financiación de las tecnologías limpias y las políticas de reshoring respaldan un nuevo crecimiento

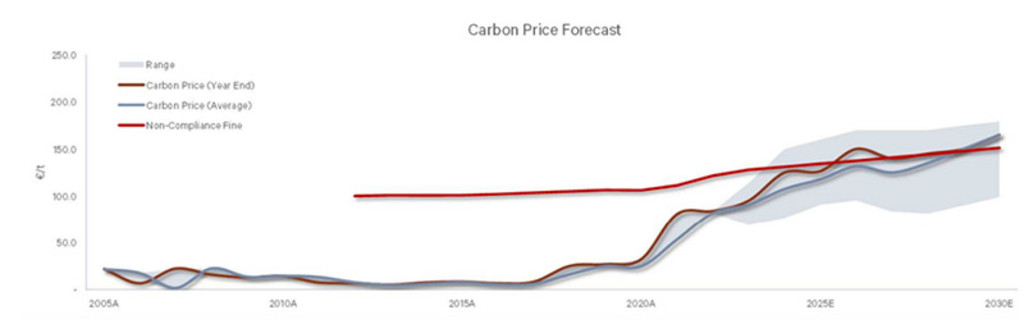

Los mecanismos de precios del carbono existen desde hace décadas, pero su uso como herramienta para combatir el carbono ha ganado impulso a raíz del Acuerdo de París y el compromiso mundial con la transición a las cero emisiones netas. Los precios del régimen de comercio de derechos de emisión (RCDE) de la UE, uno de los mayores mercados de créditos de carbono del mundo, aumentarán a medida que entren en vigor normas más estrictas aprobadas a finales de la primavera. China, el mayor emisor del mundo, ha iniciado recientemente un RCDE nacional que abarca el 40% de sus emisiones nacionales y tiene previsto ampliar su ámbito de aplicación a más sectores en los próximos años. En EE. UU., California está reduciendo la oferta de asignaciones de créditos y muchos otros Estados tienen o están estudiando establecer sistemas estatales de comercio y fijación de límites.

Según el Banco Mundial, casi una cuarta parte de las emisiones mundiales están sujetas a un impuesto sobre el carbono o a un régimen de comercio de derechos de emisión (RCDE), frente al 7% de hace una década. Sin embargo, en muchas regiones los precios del carbono siguen siendo demasiado bajos para actuar como elemento disuasorio eficaz.1 No obstante, esta situación cambiará a medida que nos acerquemos a 2030, cuando los países se vean obligados a cumplir sus compromisos adquiridos en París.

Figura 1 Los precios del carbono aumentarán de aquí a 2050

Fuente: Berenberg, Robeco

Los precios del carbono incentivan a los productores de electricidad a ser más eficientes en el uso de combustibles fósiles. El coste nivelado de emitir una unidad de energía en una central de carbón prácticamente se duplica cuando el derecho de emisión de carbono pasa de 10 a 100 euros (como ocurrió en el período 2018-2022). Y el coste operativo de una turbina de gas natural aumenta aproximadamente entre un 50 y un 60%. Los costes pueden dispararse aún más con el aumento de los precios en los mercados del carbón y el gas como respuesta a la cambiante dinámica de la oferta y la demanda (que los mercados energéticos experimentaron en 2021-2022).

En muchas regiones los precios del carbono siguen siendo demasiado bajos para actuar como elemento disuasorio eficaz. Esta situación cambiará a medida que nos acerquemos a 2030 y los países se vean obligados a cumplir sus compromisos adquiridos en París

Tendencias positivas en costes y financiación

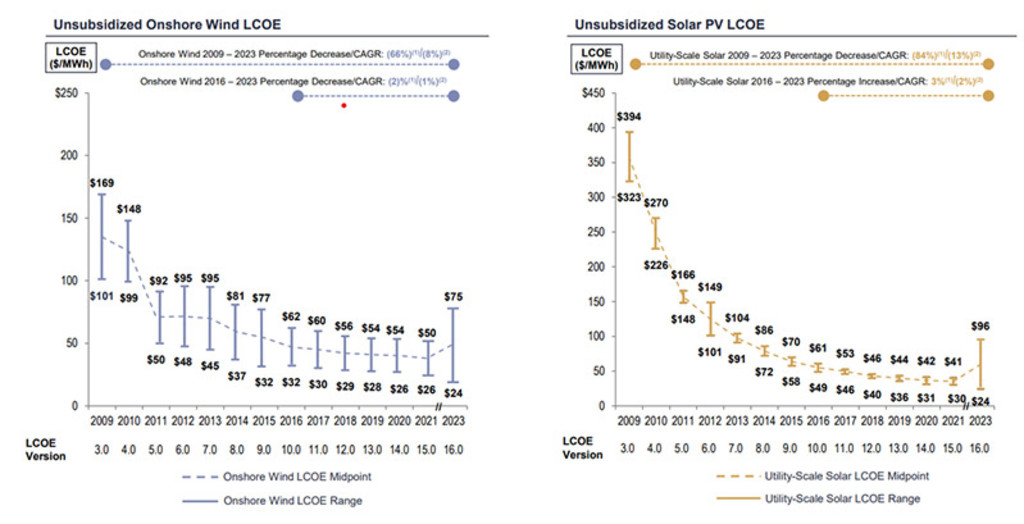

Las energías renovables, además de ser más limpias, ahora son más baratas que los combustibles fósiles. Gracias a los avances tecnológicos, las economías de escala, la reducción en los costes de los componentes y el respaldo de los gobiernos, la energía solar y eólica ya compiten en costes con los combustibles fósiles tradicionales en muchos mercados de todo el mundo (véase la Figura 2). Con el análisis de costes y beneficios tan claramente a favor de las renovables, no es de extrañar la previsión de que las inversiones en energía solar superen por primera vez a las de petróleo en 2023 (382.000 millones de USD frente a 371.000 millones, respectivamente).2

Figura 2 Los costes de la energía eólica y solar disminuyen en todo el mundo

Fuente: Lazard, 2023

A pesar del descenso en los costes de producción, el año 2023 se presenta difícil para los valores de energías limpias. La subida de los tipos de interés ha aumentado los costes de los préstamos y los gastos de inversiones en bienes de capital. El rendimiento de los valores de las tecnologías limpias orientadas al crecimiento y de los promotores de energías renovables con grandes infraestructuras ha resultado particularmente decepcionante. Además, la crisis bancaria regional en EE. UU. ha generado inquietud sobre la disponibilidad de financiación para cubrir futuras ampliaciones de capacidad.

Sin embargo, dicho escenario parece poco probable, dado el inédito compromiso del Gobierno estadounidense de descarbonizar su sector energético y su economía en general a través de la Ley de Reducción de la Inflación (IRA). Además, solo se trata de una de las tres medidas legislativas de transformación aprobadas desde 2021, todas ellas destinadas a hacer más ecológicos la producción y el consumo de energía en sectores fundamentales de la economía estadounidense, como la electricidad, los edificios, el transporte, la industria manufacturera y otras industrias con grandes emisiones de carbono. Combinadas, las políticas estadounidenses de energía limpia podrían financiar más de 400.000 millones de USD entre los próximos cinco a diez años.3

Combinadas, las políticas estadounidenses de energía limpia podrían financiar más de 400.000 millones de USD entre los próximos cinco a diez años

La UE también está transformando sus políticas industriales no solamente para alinearse con sus ambiciones de cero emisiones netas, sino también para garantizar que esas ambiciones sean satisfechas por los fabricantes de la UE. Su Plan Industrial del Pacto Verde, anunciado a principios de este año, destina 270.000 millones de euros a desarrollar su capacidad industrial en tecnologías limpias y a acelerar la financiación, producción y despliegue de tecnologías de cero emisiones netas. Además, el acceso a más financiación procedente de la Directiva REPowerEU y del Mecanismo de Recuperación y Resiliencia (MRR) de la época de la COVID, así como del Fondo de Innovación de la UE, podría elevar fácilmente el estímulo disponible para las tecnologías limpias a bastante más de 550.000 millones de euros.4

El reshoring impulsa la cadena de valor de la energía solar

Los mercados de energías renovables de la UE y EE. UU. también deberían beneficiarse de las tendencias de reshoring y «friendshoring» (cerrar filas entre países afines), destinadas a aumentar la seguridad y resistencia de las cadenas de suministro esenciales. El Plan Industrial del Pacto Verde de la UE, así como las leyes de IRA y de Chips de EE. UU., además de ayudar a los países a reducir sus emisiones, tienen como objetivo recuperar el control sobre la adquisición y fabricación de tecnologías estratégicas. Se trata de semiconductores, paneles solares fotovoltaicos (FV), baterías, vehículos eléctricos y diversas subindustrias de apoyo que constituyen sus cadenas de valor. Las directivas descendentes se están cumpliendo a través de las medidas ascendentes de cada país. Francia y Alemania ya han comunicado sus planes para aumentar la capacidad de producción de energía solar, mientras que España ha puesto en marcha un programa para atraer inversiones en este sector.

Datos que no conocía sobre la transición energética

Desatando el potencial de Smart Energy!

Perspectivas sólidas a corto y largo plazo

Se están produciendo una serie de cambios estructurales importantes que crearán grandes oportunidades de crecimiento a corto, medio y largo plazo para las inversiones en energía inteligente. Los mecanismos de precios del carbono ganan impulso en los principales mercados del mundo, al aumentar los costes de los sectores que más emiten e incentivar el cambio a las energías renovables y a las tecnologías eficientes desde el punto de vista energético. Además, los gobiernos de todo el mundo están revisando sus políticas industriales como respuesta al cambio climático, con la introducción de incentivos financieros sin precedentes para apoyar la creación de capacidades de energía renovable y la descarbonización de las economías nacionales.

En este sentido, EE. UU. y la UE trabajan para crear y proteger cadenas de suministro nacionales en ámbitos estratégicos. Se trata de industrias fundamentales de toda la cadena de valor de la energía, desde la generación de energía solar hasta las soluciones de almacenamiento de energía, como las baterías y el hidrógeno. Asimismo, las políticas estratégicas de reshoring también tendrán un gran impacto en otras soluciones energéticas inteligentes, como los semiconductores de bajo consumo destinados al procesamiento de datos, los vehículos eléctricos en el transporte y las bombas de calor en los edificios.

Aunque las valoraciones de algunos segmentos del mercado energético, especialmente los productores de energías renovables, han disminuido debido a los tipos de interés elevados y a la preocupación por la financiación de las inversiones, dichos factores deberían remitir a medida que se enfríen las subidas de tipos y se materialice la financiación pública. En el futuro, las valoraciones más bajas crearán puntos de entrada atractivos ante un repunte del mercado de las energías renovables impulsado por el aumento de los costes del carbono, la triplicación de las instalaciones de energías renovables hasta 2030 y las políticas industriales de apoyo.

Footnotes

1 Most experts agree that prices should be at least USD 125 per metric ton of CO2 equivalents before 2025 and higher than USD 200 per ton by 2030 if net-zero targets have not been reached.

2 International Energy Agency, World Energy Investment Report, 2023

3 This counts the IRA clean energy credits (USD 300 billion) plus the Bipartisan Infrastructure Law’s USD 70 billion in funding for clean energy technology and infrastructure upgrades. In addition, the US CHIPs and Science Act provides more than USD 50 billion for the expansion of US semiconducting capacity, a key enabler for clean tech industries. Source: McKinsey.

4 European Commission. The Green Deal Industrial Plan Fact Sheet. February 2023.