Head of Sustainability Integration

• Debate de IS

Dilemas de la inversión sostenible: ¿El viaje o el destino en la transición sostenible?

En los últimos tiempos, parece que la palabra mágica para los inversores es "transición". El cómo se alcanza un objetivo, en lugar de la consecución del objetivo en sí, se ha convertido en la principal definición del éxito de todos los temas generales de sostenibilidad. El momentum

depende de ello, pero, ¿lo estamos consiguiendo realmente?

Autores/Autoras

Resumen

- Al invertir en empresas con impacto negativo se espera un cambio a positivo

- Las inversiones sostenibles y las de transición se solapan.

- La transición a nivel de cartera no siempre equivale a la transición a nivel de compañías

Tradicionalmente, las carteras sostenibles se han construido utilizando puntuaciones de sostenibilidad basadas en el rendimiento ASG de las empresas en las que invierten. Este sigue siendo el enfoque decisivo de la gran mayoría de las estrategias sostenibles, como las carteras best-in-class (la mejor de su categoría) y better-than-benchmark (mejor que el índice de referencia). Dicho enfoque suele reflejar los valores del inversor. También expresa una creencia extendida en el ámbito de la inversión: que las empresas más sostenibles tienen mejores resultados financieros, aunque esto aún no está demostrado de manera rotunda.1

Sin embargo, hasta ahora este planteamiento no se ha traducido en un desarrollo considerablemente más sostenible ni en una reducción de emisiones de carbono.2 Cada se acepta más la idea de que debemos integrar a los que más contaminan como parte de la solución (invirtiendo e interactuando con ellos al mismo tiempo que se fija el rumbo de la cartera en función de parámetros a futuro) para contribuir al cambio de forma más eficaz. Apoyar la transición no es hacer lo correcto solo por los inversores, sino también por los reguladores.

No hay una única definición para las inversiones de transición

La Comisión Europea define "transición" como el paso desde los niveles actuales de rendimiento climático y medioambiental hacia una economía medioambientalmente sostenible. Esto debe hacerse en un plazo que permita cumplir los objetivos del Acuerdo de París, incluida la adaptación al cambio climático y otros objetivos medioambientales de la UE. Taxonomías en Asia, como las de Singapur, también incluyen definiciones de transición similares.

Sin embargo, estas definiciones se limitan en gran medida al medioambiente. El Sustainable Disclosure Regulation (Reglamento de divulgación de información sobre sostenibilidad) del Reino Unido, que está en fase de elaboración, contempla la transición desde una perspectiva más amplia. Define las estrategias de mejora de la sostenibilidad como productos cuyo objetivo es aportar mejoras cuantificables al perfil de sostenibilidad de los activos a lo largo del tiempo.

Estos productos invierten en activos que, aunque aún no son sostenibles desde el punto de vista medioambiental o social, se seleccionan por su potencial para llegar a serlo con el tiempo, incluso en respuesta a la influencia de la administración responsable de la empresa.

En el ámbito académico, la transición también se contempla en un contexto más amplio. Por ejemplo, en su artículo sobre transformación frente a transición, Derk Loorbach y sus compañeros muestran que el concepto de transición se ha empleado principalmente para analizar cambios en subsistemas de la sociedad (en términos de energía, movilidad o ciudades) centrándose en interacciones sociales, tecnológicas e institucionales. 3

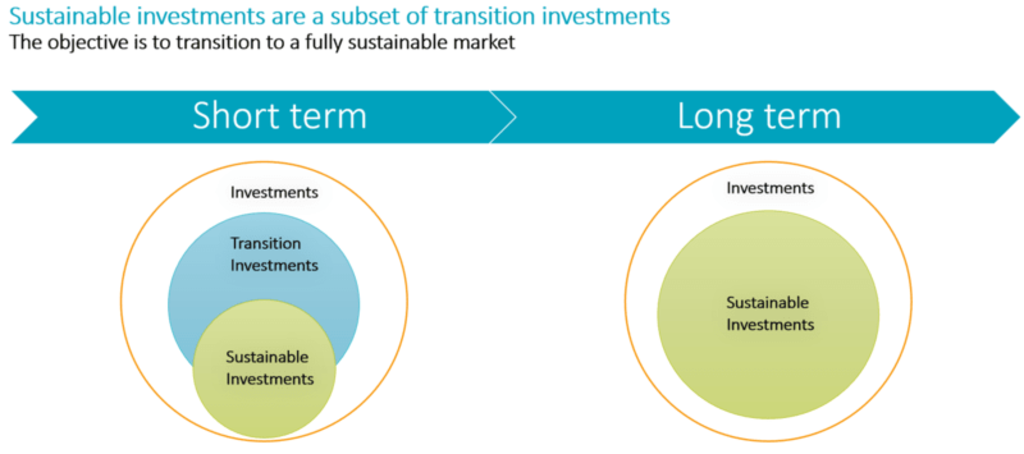

Figura 1: Inversiones de transición

Fuente: Interpretación libre del documento de orientación de la Comisión Europea

En Robeco, también observamos la transición desde una perspectiva que va más allá del clima, al tiempo que reconocemos que la transición climática apremia y, además, en términos de definición y herramientas para los inversores, está muy avanzada. Por tanto, esto hace más fácil implementarla de forma práctica en las carteras.

Debate de IS

Dilemas en las estrategias de transición de valores cotizados

Dado que no se ha establecido ninguna norma sobre la transición en las finanzas, se observan muchos enfoques diferentes en el mercado. Además, surgen muchos dilemas y preguntas.

El primero es si una inversión sostenible puede ser al mismo tiempo una inversión de transición. Nosotros creemos que sí. Según el reglamento de la UE, las inversiones sostenibles son inversiones en una actividad económica que contribuyan a un objetivo medioambiental o social; siempre y cuando las inversiones no perjudiquen significativamente a ninguno de dichos objetivos y las empresas beneficiarias sigan prácticas de buen gobierno.

Si la transición sostenible se considera un objetivo medioambiental o social, los activos de transición que no causen daños significativos y sigan prácticas de buen gobierno también pueden ser, por tanto, una inversión sostenible. Esto significa, por ejemplo, que los bonos verdes pueden considerarse tanto una inversión de transición como una inversión sostenible. Sin embargo, no todas las inversiones de transición son sostenibles.

El segundo dilema es qué inversiones se pueden considerar en los productos de transición. La primera categoría está clara: empresas de gran impacto con planes de transición creíbles. No obstante, aquí la cuestión se complica: ¿deben formar parte del universo de transición los proveedores de soluciones que ayudan a otras empresas a realizar la transición? No constituyen un activo de transición en el sentido de que su propio modelo de negocio esté llevando a cabo la transición, aunque sin duda son una parte muy importante del proceso. Por tanto, considero que estas empresas deberían poder incluirse en una cartera de transición.

¿Y en cuanto a la adaptación? No cabe duda de que es importante, pero solo es necesaria si la transición fracasa. Aquí se podría dar un poco de margen a la luz del dicho "más vale prevenir que curar". Además, ¿podemos añadir algunos líderes en sectores de bajo impacto para diversificar (financieramente) la cartera?

Esto último es, probablemente, ir demasiado lejos. Toda inversión en un producto de transición debe tener al menos una exposición significativa a los objetivos de transición. Además, la exposición a los proveedores de soluciones y los activos de transición debe ser equilibrada.

¿Transición a nivel de cartera o de emisor?

Probablemente el dilema más complicado sea identificar a qué nivel promover y medir la transición sostenible, si al de cartera o al de empresa.

Vamos a tomar como ejemplo la definición del EU’s Climate Transition Benchmark. Los activos subyacentes se seleccionan, ponderan o excluyen de tal manera que la cartera del índice de referencia resultante siga una trayectoria de descarbonización, como una huella de carbono un 30% inferior a la del universo invertible, y que las emisiones se reduzcan un 7% interanual. También debe construirse de acuerdo con las normas mínimas de buen gobierno y de no causar perjuicios considerables.

Los objetivos están claros y disponemos de información para medir los progresos a lo largo del tiempo. Un producto de transición que siguiera estas directrices se ajustaría claramente al reglamento. Estas son las buenas noticias. Sin embargo, no es necesario que todas las inversiones subyacentes se encuentren en proceso de transición, siempre y cuando la cartera global alcance los objetivos de descarbonización de cada año. La cuestión es cómo contribuye a la transición dicha cartera (en valores cotizados).

Visto así, creemos que hay cabida para estrategias de transición que simplemente inviertan en líderes de soluciones y activos de transición, y desde una perspectiva bottom-up, intenten impulsar el cambio. Sin embargo, esto implica que la consecución de los objetivos de transición debe medirse a nivel de empresa, y no tanto a nivel de cartera. Ambos enfoques deberían tener cabida en el mercado.

Por último, se están desarrollando marcos climáticos mirando a futuro para determinar el grado de credibilidad de los objetivos de transición a nivel de empresa, pero aún son menos evidentes para otros temas de transición sostenible. Además, hay que seguir trabajando en la medición de los progresos a nivel de empresa.

Principios de diseño de los productos de transición

En mi opinión, todos estos aspectos no deberían impedirnos desarrollar nuevas estrategias de inversión de transición. También debemos ser pragmáticos a la hora de encontrar el equilibrio entre, por un lado, el riesgo y la rentabilidad estimados y, por otro, los objetivos de sostenibilidad. En este caso, tenemos que aceptar que los marcos de análisis y medición aún no están totalmente definidos.

Por ello, en Robeco establecemos algunos principios como guía para desarrollar estrategias de transición de inversiones. Debe haber una intención clara de contribuir a la transición en el mundo real, así como un método de medición que nos permita identificar el resultado deseado de la transición en el plazo adecuado. Por último, la demostración de cómo seleccionamos las inversiones y la divulgación posterior del progreso mediante informes periódicos sobre nuestros productos de inversión deben tener una credibilidad de base.

En un contexto de transición propia en este ámbito en desarrollo, y con el objetivo final aún en el horizonte, nos sentimos afortunados de enfrentarnos a este desafío.

Notas al pie

1 Atz, U. van Holt, T. et al. “Does sustainability generate better financial performance? review, meta-analysis, and propositions.” (2022). Journal of Sustainable Finance & Investment.

2 SI Dilemma: Optimist, pessimist or realist for sustainable development?

3 Transition versus transformation: What’s the difference? - ScienceDirect