Global Head of Thematic Investing

• Perspectiva anual

Nueve temáticas que remodelarán las carteras y el futuro

La polarización siguió sacudiendo la geopolítica y los mercados financieros en 2024. Irónicamente, las turbulencias del año pasado han provocado que la inversión temática quede mejor posicionada que nunca para beneficiarse de las oportunidades.

Autores/Autoras

Top keywords

Resumen

- El sector financiero está en auge, desde las empresas consolidadas hasta las emergentes

- El crecimiento se extiende, puesto que la IA se aplica en prácticamente todos los sectores

- El reshoring y la regulación deberían promover la robótica y la automatización

¿Y cómo es esto posible? ¿Por qué el 1 de enero de 2025 habría de marcar el inicio de una reversión en materia de inversión? La respuesta reside en los mercados que operan en los extremos y en los que, finalmente, se produce una reversión a la media. Este año prevemos un incremento de la rentabilidad, o al menos de la atención. Es probable que continúe la tendencia de «pasivización» que se lleva dando varios años, por la que las inversiones se depositan en cestas cada vez más concentradas de acciones asociadas a la IA. No obstante, esta vez prevemos que el crecimiento se expanda hasta incluir los derivados de los triunfos de la IA (las aplicaciones prácticas de esta tecnología), los cuales han pasado muy desapercibidos para los mercados hasta ahora.

El 2025 también debería ser testigo de algunos factores impulsores de cambio estructural: desde el cumplimiento de las promesas de Trump tras las elecciones hasta las novedades regulatorias clave en mercados globales. En respuesta, las compañías elaborarán numerosos planes y partidas presupuestarias nuevos que estarán influenciados por dinámicas de las cadenas de suministro, tasas de financiación potencialmente más elevadas y una mayor actividad de fusiones y adquisiciones. Por lo tanto, el 2025 nos depara muchas cosas. A continuación, resumimos los análisis y las conclusiones en las que basamos nuestras temáticas de alta convicción para el resto del año.

Las fintech resurgieron con fuerza en 2024 con el respaldo de sólidos resultados operativos, valoraciones atractivas y el optimismo en torno a Trump 2.0. La deuda financiera tradicional, que se mantenía a flote gracias a los tipos «higher for longer», también prosperó debido a los ingresos netos por intereses (INI) en todos los ámbitos. De cara al futuro, el crecimiento económico, una menor regulación y las OPV de empresas fintech deberían seguir contribuyendo al momentum del mercado en 2025. Aunque el ciclo de tipos de interés pueda estar acercándose a su punto máximo, no prevemos que los beneficios de la banca se vean muy perjudicados, puesto que muchas entidades siguen disfrutando de sólidas fuentes de ingresos por comisiones menos sensibles a los cambios de tipos. Por otra parte, una bajada de tipos también podría incentivar las fusiones y adquisiciones, así como promover el desarrollo, la innovación y los beneficios tanto en el ámbito de las fintech como en el de la deuda financiera.

En lo que respecta al consumo, está aumentando el interés por las experiencias inmersivas y personalizadas en el sector de los viajes, el entretenimiento y las plataformas digitales. Esta tendencia beneficia a los proveedores de soluciones de pago digitales para consumidores y comercios (por ejemplo, carteras digitales, sistemas de pago sin contacto y aplazamiento de pagos). Una mayor digitalización implica una demanda superior de soluciones de crédito y transacciones transfronterizas, sobre todo en mercados desatendidos, lo cual promueve la demanda de compañías de pagos tradicionales, como Visa. La expansión de los mercados y un menor protagonismo de los Siete Magníficos también deberían beneficiar a la deuda financiera, sobre todo al segmento de las fintech, donde abunda una innovación en IA y de grandes compañías tecnológicas que el mercado está ignorando e infravalorando.

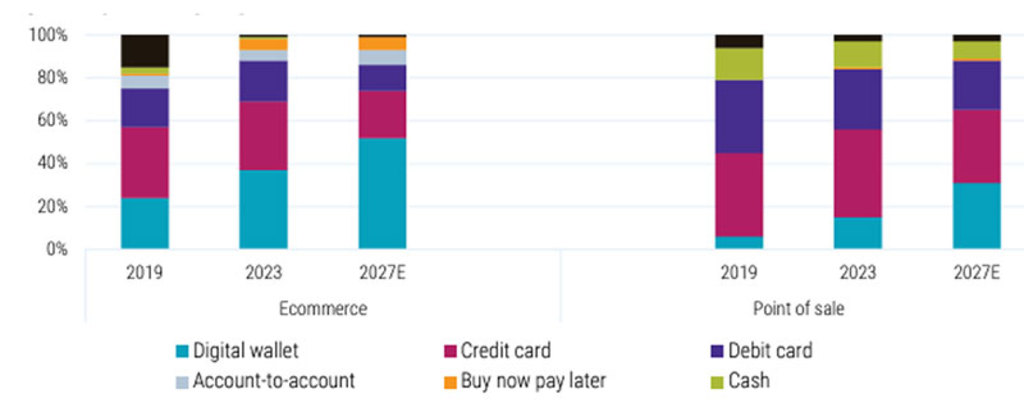

Gráfico 1: Las carteras digitales ganan cuota de mercado en tiendas online y físicas (puntos de venta)

Fuente: Worldplay, Robeco, junio de 2024.

2. Innovación digital: la IA debe mostrar mejoras reales, no solo potenciales

En 2024, la IA volvió a demostrar que es el motor de la innovación tecnológica y del aumento de los beneficios. Aunque las inversiones de capital en semiconductores de alto rendimiento e infraestructura base deberían continuar, cada vez más inversores y compañías exigirán mejoras de productividad tangibles, en lugar de conformarse con el potencial especulativo. Gartner prevé que los ingresos del sector de software se incrementarán hasta el 14% en 2025, y se espera que los ingresos de la computación en la nube y el software como servicio dupliquen ese porcentaje. Estas previsiones ponen de relieve que las plataformas basadas en IA cada vez influyen más en la transformación digital real de toda la economía.

La IA también se está abriendo camino en el mundo físico. Existen sistemas robóticos conectados que reciben datos en tiempo real de las fábricas y cadenas de suministro a través de la nube. Esta tecnología hace aparición en un momento en el que el reshoring de las fábricas está suscitando un interés renovado debido a los cuellos de botella de producción y la seguridad geopolítica. La IA, la robótica y la automatización contribuirán a superar los obstáculos del reshoring (por ejemplo, un mayor coste de la mano de obra, escasez de trabajadores y el aumento rápido de la escala operativa). En consecuencia, prevemos un aumento del gasto en instalaciones de fabricación nuevas y renovadas que integren la IA.

¿Cuáles son las tendencias actuales?

Suscríbase a nuestro newsletter para tener toda la información sobre las últimas tendencias de inversión temática al alcance de la mano.

3. Atención sanitaria: las innovaciones y tendencias diversas presentan un buen pronóstico

La escasez de médicos y el aumento de los costes de la atención sanitaria implican que la IA será un buen remedio para los problemas de este sector. Gracias a la IA, se han logrado avances en sistemas de imágenes médicas y en herramientas aplicadas a las ciencias de la vida que ya permiten mejorar la detección temprana, los resultados de los tratamientos y el desarrollo de terapias personalizadas. En lo que respecta a la dieta, los consumidores siguen atravesando dificultades y tratando de sacar el máximo partido a la cesta de la compra. Los productores de alimentos que ofrezcan productos más sanos e innovadores deberían gozar de una mayor protección frente a la inflación de los costes y a muchos otros desafíos, como el aumento del consumo de medicamentos análogos del GLP-1 (supresores del apetito) y las políticas de la administración Trump en materia de nutrición acordes al lema «Make America Healthy Again». El cambio a un consumo de alimentos saludables y sostenibles beneficia a las compañías del sector primario que suministran los ingredientes, y favorece un mayor crecimiento en comparación con los productos de consumo básicos de las empresas del sector secundario.

Los planes de Trump en materia de atención sanitaria también debería impulsar la rentabilidad de los administradores de beneficios de farmacia (PBM), las redes de atención sanitaria con contención del gasto, los beneficiarios de Medicaid y las vacunas en la primera mitad de 2025. En el ámbito de los biofármacos, los fármacos inmunoconjugados, los medicamentos de ARN, las terapias oncológicas con radioligandos y el papel de la lipoproteína (a) en las enfermedades cardiovasculares serán motores clave de innovación. A largo plazo, el crecimiento de la población, el aumento de la esperanza de vida, los cambios demográficos, el incremento de la carga que suponen las enfermedades relacionadas con el estilo de vida y la clase media emergente seguirán traduciéndose en una sólida demanda de servicios de atención sanitaria.

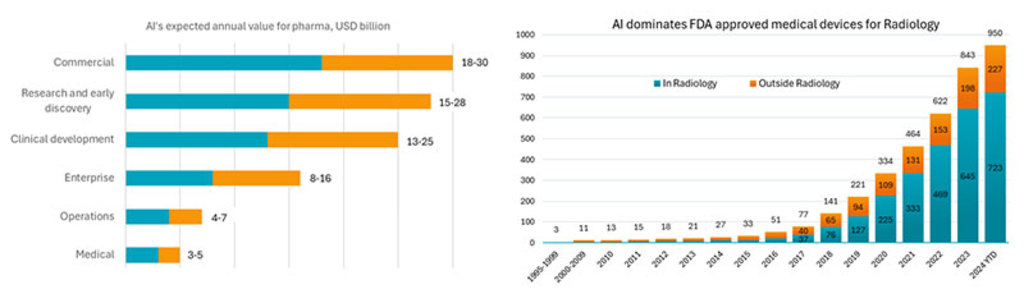

Gráfico 2: La IA inyectará una buena dosis de valor a segmentos clave de la atención sanitaria

Izquierda: Aportación anual de la IA generativa a la cadena de valor del sector farmacéutico. Fuente: McKinsey, enero de 2024.

Derecha : La radiología es la especialidad en la que más se usan dispositivos médicos aprobados por la FDA que incorporan IA y machine learning. Fuente: FDA de EE.UU., Morgan Stanley, Robeco, 2024.

4. Economía circular: la producción circular se estimula con leyes más estrictas

Un principio clave de la economía circular es sustituir las sustancias peligrosas por alternativas inocuas y evitar que las primeras lleguen al medioambiente. Por ejemplo, la FDA de EE.UU. prohibió hace poco el «Rojo 3», un colorante de alimentos y medicamentos derivado del petróleo que provoca cáncer. La FDA también ha propuesto recientemente la simplificación de las etiquetas de información nutricional que figuran en los envases de los alimentos. Ambas iniciativas serán determinantes para impulsar el crecimiento de las posiciones de inversión especializadas en ingredientes que no sean tóxicos para su uso en productos alimentarios, farmacéuticos y cosméticos. También prevemos cambios relativos a un grupo cada vez mayor de cadenas de alimentación especializadas en productos certificados como «bio» y alternativas saludables. Además, las nuevas leyes de la UE relativas al envasado1 también beneficiarán a las posiciones de inversión relacionadas con los envases biodegradables y el reciclaje.

5. Redes inteligentes: la solución dual al aumento de la demanda de seguridad y energía

La demanda de electricidad mundial es cada vez mayor, lo cual pone de relieve que es urgente ampliar la infraestructura. Según las estimaciones de la AIE, la energía que consumen los centros de datos, la IA y las criptomonedas podría duplicarse en 2026. A corto plazo, las energías renovables, el gas y las soluciones de almacenamiento son las tecnologías que mejor permitirán satisfacer ese aumento de la demanda.

Por su parte, la seguridad energética ha escalado puestos en la agenda política, y los incentivos gubernamentales para infraestructura de energías renovables están promoviendo nuevos proyectos de construcción para renovar los sistemas de energía y modernizar la red. Algunos de los objetivos que se pretenden conseguir mediante la promulgación de políticas a nivel mundial son que la generación de energías renovables se triplique y que la eficiencia energética se duplique para el año 2030. La Ley de Reducción de la Inflación (IRA) de EE.UU. sirve a ese propósito, mientras que la transformación energética de la UE se apoya en el plan REPowerEU y el Pacto Verde. Aunque las tecnologías más caras y de plantas eólicas marinas puedan enfrentarse a riesgos relacionados con las políticas, el aumento del proteccionismo estadounidense podría beneficiar a los fabricantes de paneles solares de EE.UU. Además, el incremento de la demanda de energía derivado de la proliferación de los centros de datos favorece a los servicios públicos y los desarrolladores de soluciones eléctricas de bajo coste y bajas emisiones de carbono.

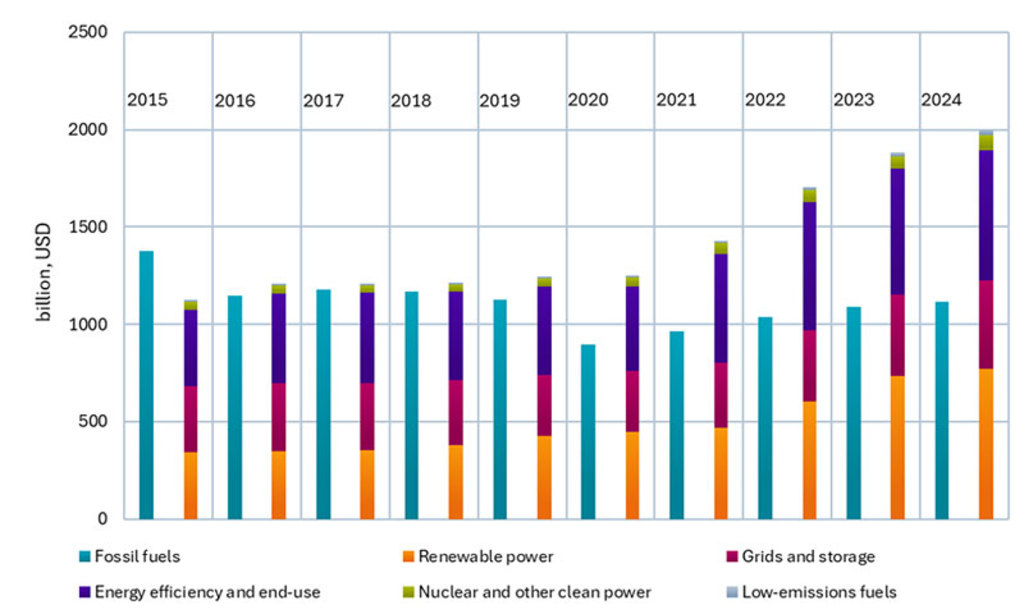

Gráfico 3: La inversión mundial en energía renovable eclipsa la de los combustibles fósiles

Fuente: AIE, Robeco, 2024.

6. Movilidad: las revoluciones del mercado de VE suben gracias a políticas e innovación

En 2024, el índice de penetración general de vehículos eléctricos (VE) en China casi alcanzó el 50%.2 Y, si tomamos la producción de baterías como indicador, dicho índice podría aumentar hasta el 75% en 2025 según algunos expertos de la industria. 3 En Europa, los nuevos estándares de emisiones de CO2 se volverán incluso más estrictos, lo cual podría ser un catalizador del lanzamiento de nuevos modelos de VE y de su adquisición por parte de los consumidores. La adopción de los consumidores y la rentabilidad de los fabricantes también se verán favorecidas por un uso más generalizado de baterías de litio-ferrofosfato (LFP) más baratas. Es probable que en 2025 los precios del litio sigan bajando, lo cual presentará oportunidades muy interesantes para las participaciones en compañías de movilidad inteligente cuando la demanda se recupere.

Es probable que los sistemas de conducción autónoma y asistida (ADAS) lleguen a ser una de las aplicaciones revolucionarias de la IA. Además, parece que este 2025 será el año en el que triunfen debido a que la legislación de la CEPE4 podría allanar el camino al rápido crecimiento global de servicios de robotaxis. Mientras tanto, la administración Trump podría ser el catalizador que propulse los ADAS en EE.UU.

7. Agua: la diversidad de la demanda del preciado líquido lo convierte en una inversión que nunca pasa de moda

Los retos relacionados con el agua se intensificarán en 2025 con las estrictas normativas en materia de elementos contaminantes, como los PFAS, y las amenazas biológicas, como la proliferación de algas nocivas, bacterias y virus. Disponer de agua potable y controlar los microcontaminantes siguen siendo prioridades de los dos principales partidos de EE.UU. de cara a 2025. Gracias a esto, los proveedores de infraestructura y tratamiento de aguas avanzados podrían beneficiarse de un crecimiento a largo plazo.

Además, la demanda de aguas claras por parte del ámbito municipal e industrial de EE.UU. se está incrementando, así como las tendencias de reshoring en segmentos de fabricación como los de semiconductores y VE, entre otros. Asimismo, el aumento de la demanda de agua en numerosas industrias (desde plantas de fabricación de chips y centros de datos hasta el ámbito farmacéutico y sanitario) impulsa el crecimiento en los segmentos de análisis avanzados y reciclaje de aguas, y la gestión de aguas residuales. Las tecnologías emergentes también son una pieza central. Las aplicaciones de la IA en centros de datos incrementan la demanda de sistemas de refrigeración eficientes, los cuales suelen precisar una cantidad considerable de recursos hídricos, puesto que la refrigeración por aire es menos eficaz.

8. Biodiversidad: nuevas leyes y prácticas promueven la inversión

La escasez de recursos y la degradación de los ecosistemas siguen provocando que la biodiversidad ocupe una posición principal en las agendas política y corporativa. La Ley de Restauración de la Naturaleza de la UE, promulgada en 2024, estipula objetivos vinculantes para recuperar los ecosistemas de la región. Esto beneficia a las consultoras de ingeniería y los sectores de la construcción y la silvicultura. Las prácticas sostenibles, como la agricultura ecológica, la agrosilvicultura y la gestión avanzada del territorio deberían favorecer las inversiones relacionadas con la biodiversidad que mejoran la salud del suelo, la calidad del agua y la captura de carbono. El tratamiento de sustancias residuales peligrosas, como los PFAS, es otro de los aspectos esenciales del control de la contaminación que deberían promover la biodiversidad.

9. Materiales y fabricación inteligentes: varias coyunturas favorecen un crecimiento de dos dígitos

Las inversiones en bienes de capital de la fabricación y la construcción crecen con fuerza gracias a las políticas industriales «America first» de Trump. Aunque no sean plato de buen gusto a corto plazo, los aranceles y las tensiones comerciales deberían acelerar las inversiones en automatización y robótica en respuesta a las tendencias de reshoring. El estímulo fiscal previsto también reavivaría las inversiones en automatización en China.

Se espera un sólido crecimiento en los segmentos de electrificación y automatización de en torno al 25%, el cual se verá respaldado también por la bajada de los tipos de interés y el resurgimiento de la actividad de fusiones y adquisiciones. Se prevé que la presión inflacionaria se modere en 2025, con lo que surgirán oportunidades en los ámbitos de los productos básicos y los minerales fundamentales a medida que la demanda se estabilice. Las tendencias estructurales, como la adopción de energías renovables y la soberanía energética, incrementarán la demanda de litio, cobre y tierras raras. Por su parte, las políticas de descarbonización y la financiación procedente del Pacto Verde Europeo favorecerán los materiales que promueven la eficiencia energética.

Conclusión

Los medios y los mercados nos recuerdan constantemente que la IA es el futuro, lo cual lleva a los inversores a reclamar su parte del pastel. Somos conscientes del potencial que tiene la IA de transformar toda la economía: desde el sector de la asistencia sanitaria y el comercio electrónico hasta la fabricación y la movilidad. Pese a todo, si algo hemos aprendido tras décadas de trabajo en inversión temática es que la innovación no surge de forma aislada, sino que las regulaciones, la macroeconomía y la escasez de recursos son elementos esenciales para que se implemente, se adopte y se amplíe su alcance. Por ello, analizamos las complejas corrientes tecnológicas, políticas y del mercado con el fin de situar nuestras temáticas en la mejor posición posible para capitalizar el crecimiento a corto y largo plazo que generan estos cambios. Seguir de cerca las temáticas y el impacto nos permite ajustar la rentabilidad de las carteras, y ofrece a nuestros clientes la oportunidad de aportar su granito de arena para lograr un futuro mejor.

Notas al pie

1 Reglamento sobre los envases y residuos de envases (PPWR) de 2024.

2 Estimaciones de Robeco, 2024.

3 Según las declaraciones a CnEVPost de William Li, CEO de NIO, fabricante chino de VE, diciembre de 2024.

4 Comisión Económica para Europa de las Naciones Unidas, un organismo internacional de fijación de estándares para vehículos.