Portfolio Manager

• Perspectiva mensual

Renta variable europea: la noche es más oscura justo antes del amanecer

Si la vida fuera un cuento de hadas, la renta variable europea habría sido durante mucho tiempo una de las hermanas feas de la Cenicienta, que sería en este caso la renta variable de EE.UU. Las acciones europeas, que llevan años ofreciendo una rentabilidad inferior a la de sus homólogas estadounidenses, no han disfrutado del positivo momentum económico gracias al crecimiento al otro lado del charco. No obstante, la historia europea puede tener por fin un final feliz, según afirma Mathias Büeler, gestor de carteras de inversión en renta variable.

Autores/Autoras

Resumen

- A litany of woes has led European stocks to underperform the US for years

- Higher spending power and lower rates bode well for European consumers

- Europe has some great stock market champions at attractive valuations

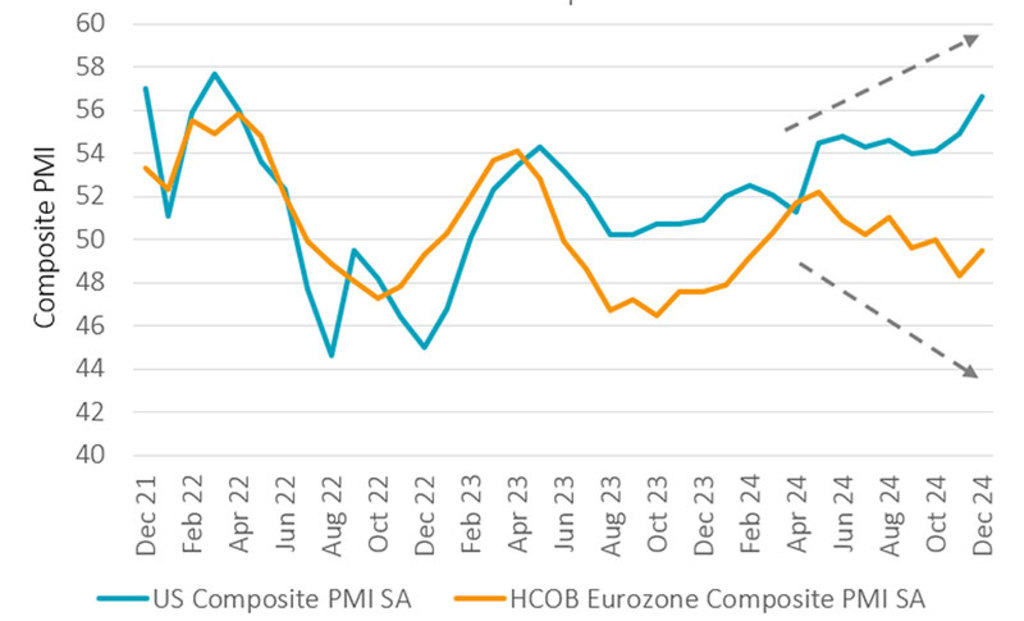

Las divergencias se reflejan en las perspectivas del índice compuesto de gestores de compra (PMI), que es un barómetro de la confianza en la economía e indica crecimiento cuando su lectura supera los 50 puntos. El PMI europeo ha ido a la zaga de su homólogo estadounidense desde abril de 2023 y actualmente se sitúa en 49, lo que indica retracción económica. Por su parte, el PMI estadounidense se sitúa en 57, lo que indica expansión. Una de las principales preocupaciones es la situación del sector industrial, siendo la industria automovilística europea una de las víctimas más destacadas.

Sin embargo, hay varios motivos por los que la renta variable europea podría subir en 2025 y llegar a tener un final feliz, afirma Büeler, responsable de Sustainable European Equities de Robeco. Estos catalizadores potenciales son la reducción de las turbulencias políticas, el alto el fuego en Ucrania, la recuperación de China, una política monetaria favorable por parte del BCE y el aumento del gasto de los consumidores.

US & Eurozone Composite PMI

Source: Refinitiv

«La lista de males que amenazan las economías europeas es larga y parece crecer a diario», afirma. «Esto se refleja en el panorama actual de crecimiento económico de Europa, que es bastante moderado, sobre todo si lo comparamos con el de EE.UU.».

«El moderado crecimiento europeo, unido a las revisiones a la baja de los beneficios, no ha resistido en un entorno impulsado por el factor momentum como hemos visto en los dos últimos años. Esto se ha traducido en unas valoraciones a la baja de la renta variable europea».

«Aunque parte del aumento del descuento puede deberse a la combinación de sectores y las diversas tendencias estructurales de beneficios, tampoco olvidemos que Europa cuenta con campeones a nivel mundial en sectores muy atractivos».

«Por ejemplo, empresas como ASML, L'Oréal, LVMH, Roche, Novo Nordisk y Nestlé no dan señales de valoraciones exorbitadas; al contrario que las acciones de calidad de EE.UU. Además, la capacidad para generar beneficios que tienen las empresas europeas no depende en absoluto de Europa, sobre todo porque gran parte de su base de ingresos es internacional». 1

Los consumidores europeos pueden gastar

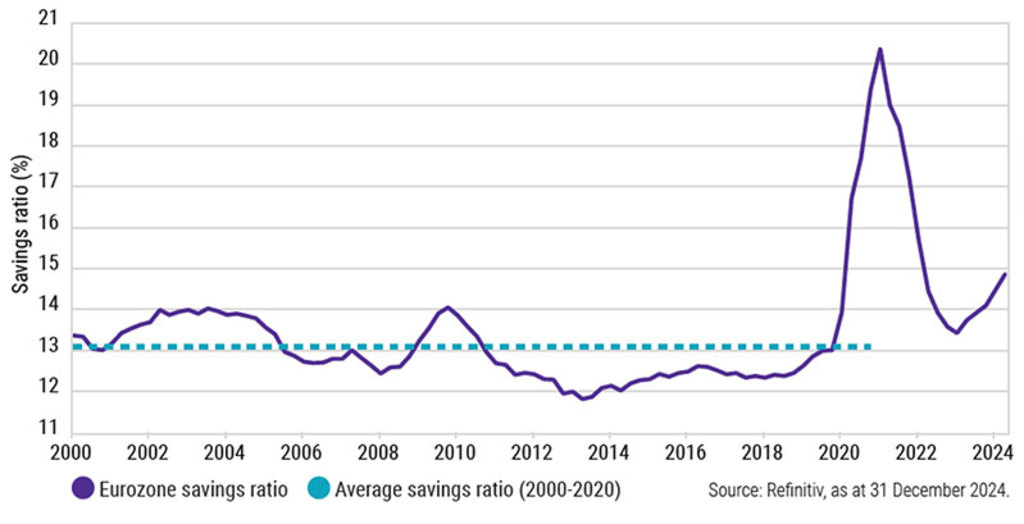

Gran parte de la clave para volver a la senda del crecimiento reside en el poder adquisitivo de los consumidores, quienes determinan en última instancia el éxito de toda economía, junto a los activos de las empresas que satisfacen el repunte de la demanda. En EE.UU., el gasto de los consumidores se ha recuperado hasta alcanzar los niveles previos a la pandemia, pero aún se sitúa por detrás de Europa, donde los niveles de ahorro son mucho más elevados.

EU consumers can spend more 2025 - with less need to save

«El gasto de los consumidores estadounidenses ha sido un motor clave del crecimiento de EE.UU., además de ser la razón por la que la economía de dicho país ha crecido más rápido que la europea», apunta Büeler. «En EE.UU., el empleo sigue siendo sólido y la inflación ha bajado, pero los consumidores europeos han sido más cautos y se han centrado en reconstruir su patrimonio neto, en lugar de gastar. La tasa de ahorro de los hogares supera con creces la media a largo plazo debido a la incertidumbre; en concreto, la que provoca la guerra en Ucrania».

«Unas expectativas más optimistas contribuirán a que el consumo remonte. La bajada de los tipos de interés que ofrecen los bancos por los ahorros también puede provocar que los consumidores europeos adopten una mentalidad menos austera».

Mayor demanda de préstamos

Para quienes necesitan préstamos de todas formas, las condiciones de las concesiones de crédito a empresas en Europa se han ido relajando desde mediados de 2023, lo que ha provocado que la demanda repunte desde niveles bajos. «En combinación con unos tipos de interés más bajos y una política monetaria cada vez más acomodaticia, esto podría estimular un repunte de las inversiones, sobre todo en el sector de la construcción, que es sensible a los tipos», explica Büeler.

«También hay indicios de que la demanda de crédito por parte de los hogares de la zona euro está en alza. De hecho, en noviembre registró su nivel más alto en 18 meses. La demanda de hipotecas repuntó con especial fuerza ante la expectativa de los recortes de los tipos de interés y la mejora de las previsiones del mercado de la vivienda».

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

EE.UU. y Europa divergen en materia de política monetaria

El diferencial de tipos que está provocando que los ahorros pierdan atractivo y que solicitar préstamos resulte más barato en Europa. Esto se debe a las diferencias entre las políticas de los bancos centrales a uno y otro lado del Atlántico.

El Banco Central Europeo (BCE) recortó los tipos cuatro veces en 2024 y ha mantenido la puerta abierta a una nueva bajada este año. Esto reducirá los costes de los tipos de interés para las empresas europeas, especialmente las de pequeña y mediana capitalización, que dependen más de la financiación bancaria que de la emisión de bonos corporativos.

«Es probable que la bajada de los tipos de interés relativos beneficie a la mayoría de las empresas europeas, sobre todo a las de mediana capitalización que tienden a tener más deuda a tipo variable», afirma Büeler. «Tendremos que esperar para ver si la reducción de los costes del servicio de la deuda se traducen en un repunte material de los beneficios de las empresas europeas en 2025, pero mantenemos una postura moderadamente optimista».

«Aunque el entusiasmo por la IA acaba de llegar al mercado de acciones europeo, hay algunos sectores que cuentan con una ventaja competitiva global: liderazgo en materia de aviación civil, bienes de lujo, transición de recursos y propiedad intelectual de productos farmacéuticos».

Nota al pie

1Las empresas mostradas aparecen a efectos meramente ilustrativos. Las empresas no pertenecen necesariamente a una estrategia. No se realiza recomendación alguna de compra, venta o conservación, ni asesoramiento en materia de inversión. No se garantiza la futura inclusión de estos valores en ninguna estrategia, ni puede predecirse su rentabilidad futura.