Global Head of Thematic Investing

• Vision

Garder le cap : le magnifique attrait de l’investissement thématique

Il s’agit de tendances à long terme susceptibles de façonner le destin de l’humanité, mais il n’est pas toujours facile d’y investir.

Auteurs

Résumé

- Les portefeuilles thématiques ont eu toutes les peines du monde à surpasser les « Sept Magnifiques ».

- L’important, c’est de se concentrer sur la surperformance au cours du cycle économique

- Les tendances structurelles comme le climat, la digitalisation et la santé dureront des décennies

L’investissement thématique a connu des années difficiles : entrave due à la rotation des titres « Growth » vers les titres « Value », sous-performance de tout ce qui était extérieur aux « Sept Magnifiques » et dure réalité de la guerre. De nombreux portefeuilles thématiques ont ainsi sous-performé les marchés ces trois dernières années, provoquant des sorties de capitaux, car les investisseurs sont partis voir ailleurs en quête de rendements plus élevés.

Les experts thématiques de Robeco estiment toutefois que les perspectives à long terme sont beaucoup plus optimistes, à condition que les investisseurs gardent foi dans les thèmes structurels incontestés. Battre les indices demande une grande habileté, car les deux indices mondiaux les plus couramment utilisés, à savoir le MSCI World et le S&P 500, sont dominés par une poignée de valeurs technologiques – les « Sept Magnifiques » que sont Alphabet (propriétaire de Google), Apple, Amazon, Meta Platforms (Facebook), Microsoft, NVIDIA et Tesla.

Six d’entre elles affichent une capitalisation boursière supérieure à 1 000 milliards de dollars. Leur valorisation a plus que doublé en 2023, en partie sous l’effet de l’engouement lié au potentiel de l’IA, à l’origine de plus de 70 % de la performance totale du MSCI World. La fièvre de l’IA était encore plus prononcée pour l’indice MSCI USA, où elle a généré plus de 95 % de la performance, alors que les valeurs concernées ne représentaient que 26 % de la pondération de l’indice. Les indices factoriels du MSCI, qui ont une exposition minime, voire inexistante, à ces mastodontes de la tech, ont considérablement sous-performé1 .

Du côté du S&P 500, les « Sept Magnifiques » représentent désormais 29 % de l’indice, ce qui constitue la plus forte concentration de valeurs technologiques de son histoire, et a généré plus de 80 % de toute sa performance2 . Les portefeuilles qui investissent dans d’autres sociétés s’efforcent dès lors de surperformer ce septuor plutôt que l’indice.

Prenons l’exemple de notre stratégie Sustainable Water Equities, qui a fêté son 22e anniversaire en 2023. Elle investit dans des solutions qui répondent aux enjeux mondiaux liés à la pénurie, la qualité et la distribution de l’eau. Cette stratégie est parvenue à surperformer de manière significative (+15 % cumulés) les marchés mondiaux de 2019 à 2021 grâce à la hausse des investissements des gouvernements et des entreprises dans l’eau.

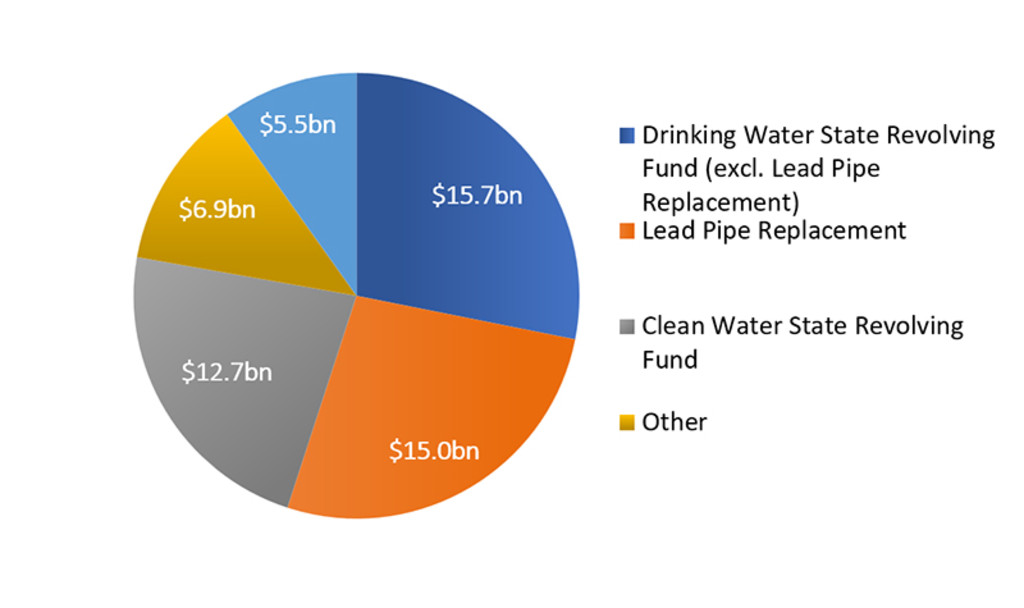

L’amélioration de la qualité et de la disponibilité de l’eau est un domaine de croissance naturel et une tendance structurelle qui devient d’autant plus importante que la demande d’eau propre est en augmentation dans le monde entier. Le financement des investissements dans l’eau suscités par l’Infrastructure Investment and Jobs Act (2022-2026) représente à lui seul plusieurs milliards de dollars, comme le montre le graphique ci-dessous.

Source : Congrès américain, Robeco, mars 2024.

Le portefeuille n’étant, de toute évidence, pas exposé au « Sept Magnifiques » ou à des titres d’IA, il a donc sous-performé les marchés mondiaux en 2023. Du côté de ses pairs, des stratégies similaires présentant une allocation plus importante aux services aux collectivités ont fortement surperformé dans le marché baissier de 2022, mais ont raté le coche du rebond des entreprises industrielles cycliques du secteur de l’eau en 2023.

Ouvrez votre portefeuille à la puissance des thèmes

Depuis plus de 25 ans, Robeco est à la pointe des stratégies thématiques.

La digitalisation s’en sort mieux

Ce n’est pas un problème pour notre stratégie Global Consumer Trends Equities, qui suit trois thèmes : la digitalisation de la consommation, la montée de la classe moyenne et la santé et le bien-être. Dans le cadre du thème du numérique, le fonds détient une exposition à l’IA et au « Sept Magnifiques ».

La stratégie a signé une belle performance en 2023 (+28,42 %) et jusqu’à présent en 2024 (+9,48 %), après des années 2021 et 2022 difficiles, lorsque les valeurs de type « Growth » étaient dans le marasme le plus noir. Depuis sa création en 2009, elle a enregistré un rendement annualisé de 15,4 % après frais, surpassant de loin la moyenne de la catégorie (10,46 %) et l’indice de référence MSCI World (11,54 %)3.

Mais il s’agit toujours d’une approche à long terme, qui transcende les cycles économiques et peut s’étaler sur des décennies. « Les stratégies thématiques investissent dans un segment très ciblé du marché ; elles cherchent à capitaliser sur les tendances structurelles à long terme et à surperformer les marchés plus larges sur un cycle complet », explique Ralf Oberbannscheidt, responsable de l’investissement thématique de Robeco.

« Contrairement à une stratégie mondiale ou régionale axée sur les actions qui surpondère ou sous-pondère des régions ou des secteurs spécifiques et vise à légèrement surperformer l’indice de référence chaque année, les stratégies thématiques, de par leur nature même, enregistreront une forte surperformance certaines années, mais elles risquent aussi de nettement sous-performer les marchés mondiaux d’autres années. L’important, c’est de générer une surperformance sur l’ensemble du cycle. »

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

La décarbonation : un véritable thème à long terme

Il est également crucial de déterminer si une tendance est pérenne ou si elle risque d’être éphémère. Il est indéniable que l’abandon des combustibles fossiles au profit des énergies renouvelables est le thème ultime si le monde veut endiguer le réchauffement climatique. Selon les estimations, quelque 5 000 milliards d’euros d’investissements sont nécessaires chaque année pour atteindre l’objectif « net zéro ». Ce thème est toutefois vulnérable aux sautes d’humeur du marché à court terme.

Notre stratégie Smart Energy Equities investit directement dans la transition énergétique, depuis les énergies renouvelables à l’infrastructure réseau, en passant par la gestion de l’énergie et les solutions d’efficacité énergétique. La stratégie Smart Materials Equities est axée sur les minéraux et les processus nécessaires pour atteindre un taux d’électrification plus élevé, comme le lithium et les processus de fabrication hautement spécialisés qui produisent, entres autres, des batteries pour véhicules électriques.

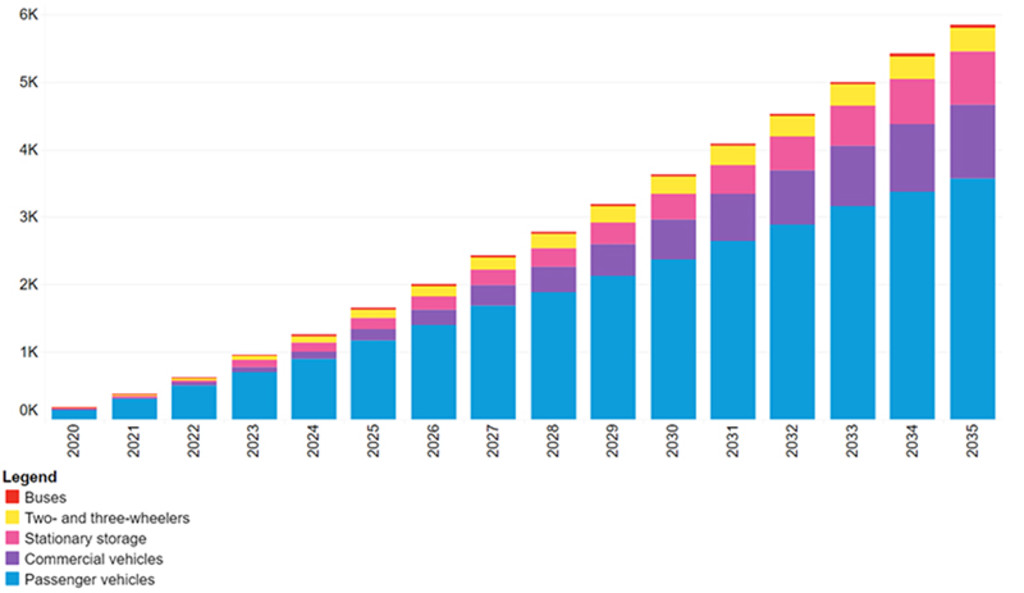

La croissance du marché des véhicules électriques (VE) est pour ainsi dire garantie si les gouvernements tiennent leurs promesses d’interdire la vente de nouvelles voitures thermiques à l’horizon 2030. Le graphique ci-dessous montre l’accroissement attendu de la demande de batteries4 .

Source : BloombergNEF.

La thématique : une alternative populaire

« L’investissement thématique est une alternative de plus en plus appréciée à l’investissement classique, notamment durant la pandémie du Covid-19, lorsque les solutions d’investissement fondées sur des thèse d’investissement sérieuses et attractives, souvent dans une optique de durabilité, ont gagné en popularité sur le marché », explique Ralf Oberbannscheidt.

« La pandémie, les tensions géopolitiques accrues et un cycle agressif de hausse des taux d’intérêt ont été source de volatilité et ont poussé les investisseurs à se tourner davantage sur le court terme que sur le long terme. Ces évènement ont coïncidé avec un renversement de la performance relative de l’investissement thématique, ce qui a provoqué des sorties de capitaux. »

Une approche patiente et disciplinée

Cette situation a fait l’objet d’une étude par Morningstar, qui évalue les produits d’investissement à l’aune de leur durabilité et d’autres facteurs, notamment ceux de Robeco. Selon cette étude, les investisseurs doivent se montrer « patients et disciplinés et une stratégie thématique buy-and-hold est plus susceptible de produire des résultats supérieurs pour la plupart des investisseurs ». Il n’est évidemment pas si facile de garder son sang-froid quand les marchés sont effrayés par le spectre de la guerre.

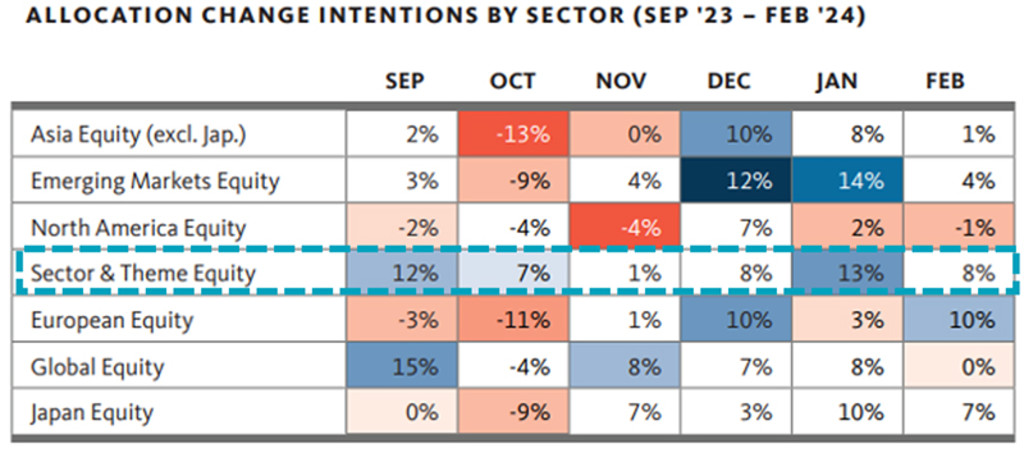

Pourtant, les investisseurs sont nombreux à le faire. Le baromètre mensuel Broadridge PIP de mars 2024 a montré que le nombre d’investisseurs qui entendent augmenter leurs allocations vers les actions sectorielles et thématiques est resté positif depuis septembre 2023. En février 2024, 8 % des personnes interrogées ont déclaré avoir l’intention d’accroître leurs allocations au cours des 12 prochains mois. C’est ce que montre le graphique ci-dessous.

Source : Baromètre mensuel Broadridge PIP, mars 2024.

« En définitive, toutes les stratégies thématiques suivent une philosophie similaire qui consiste à identifier des thèmes structurels à long terme et à apporter des solutions répondant aux grandes mégatendances technologiques et sociodémographiques telles que le vieillissement de la population et l’augmentation de la classe moyenne, et aux efforts de développement durable tels que la nécessité de lutter contre le réchauffement climatique », explique Ralf Oberbannscheidt.

« Ces thèmes sont incontestés et nous avons foi en leur capacité à générer une surperformance sur l’ensemble du cycle. Nous possédons l’expertise nécessaire pour identifier les gagnants à long terme au sein de nos différents thèmes, même si cet exercice peut s’avérer frustrant à court terme lorsque nos durs efforts semblent ne pas porter leurs fruits.

C’est pourquoi nous nous en tenons à nos processus parfaitement rodés de sélection des titres et de gestion de portefeuille permanente. C’est un marathon, non un sprint ; et franchir la ligne d’arrivée d’un marathon, c’est un moment magnifique !

Notes de bas de page

1https://www.msci.com/www/quick-take/magnificent-seven-drove-the/03914829683#

2https://www.forbes.com/sites/greatspeculations/2024/01/22/2023-in-review/

3Performance au 29 février 2024 pour la Part I EUR, nette de frais. Source : Robeco, MSCI. La devise dans laquelle la performance passée est affichée peut différer de la devise du pays dans lequel vous résidez. En raison des fluctuations de change, la performance indiquée peut augmenter ou diminuer une fois convertie dans votre devise locale. La valeur de vos investissements peut fluctuer. Les performances passées ne garantissent pas les résultats futurs. Rendements nets de frais, sur la base de la valeur brute d'inventaire.

4La demande de batteries destinées au transport se fonde sur le Long-Term Electric Vehicle Outlook 2023 Economic Transition Scenario de Bloomberg NEF. La demande de batteries destinées au stockage stationnaire jusqu’en 2024 repose sur le 2H 2023 Energy Storage Market Outlook de Bloomberg NEF, et sur le taux de croissance annuel composé envisagé pour 2031-35.