Equity Analyst

• 市场观点

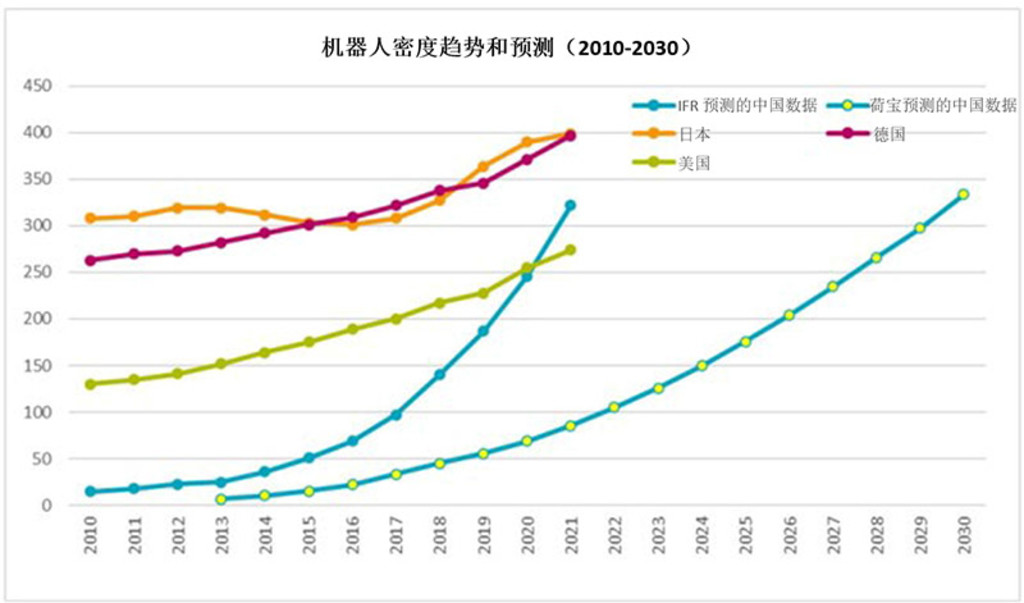

中国制造业机器人密度已见顶?

全球机器人安装将按下“加速键”,但人们担心中国的增速将会放缓。荷宝投资(Robeco)的分析表明这些忧虑有夸大之嫌。

概括

- 多个结构性主题将拉动制造业自动化

- 据业内消息称,中国的机器人密度正接近上限

- 荷宝内部分析显示,中国的机器人发展潜力远超预期

人们普遍认为,工业自动化是应对全球制造业多重结构性转变的唯一可行方案。劳动力短缺的现象普遍存在,不仅冲击着各行各业,还波及到整个经济。此外,地缘政治紧张和全球新冠疫情推动了供应链的韧性强化进程。为此,各国政府纷纷出台大规模计划,以支持半导体、太阳能电池板和电池等战略性(及自动化密集型)产业。不出所料,制造业回迁、近岸外包和“预防型”生产模式持续成为媒体头条,公司通过这些生产模式降低劳动成本、缩短时间延误和应对制造业供应链不确定性。

劳动力短缺、地缘政治紧张和新冠疫情推动了供应链的韧性强化进程。

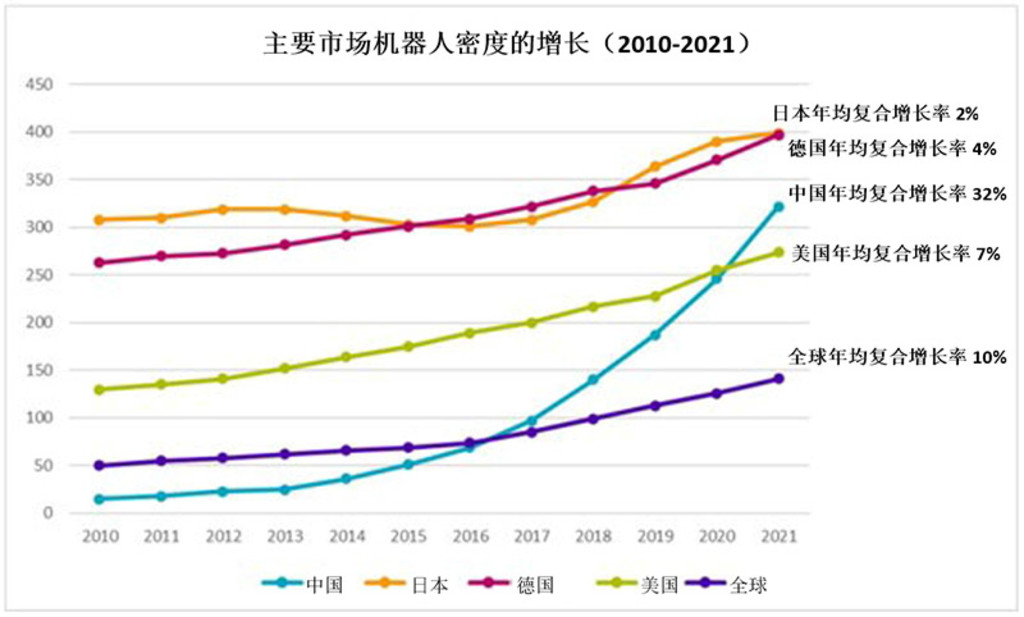

但除媒体头条外,有关工业自动化需求的经验数据又说明了什么?根据国际机器人联合会(IFR)的数据,过去10年(2010-2021),全球机器人密度(工业机器人数量与工人数量之比)以10%的年均复合增长率增长。这一时期,作为先进制造业和机器人应用领域公认的领军国家,日本和德国的机器人密度反而增速平平,而中国制造业的生产力则显著提升,2021年中国的机器人密度较2010年增长了20倍,超过美国,并在迅速赶上日德(见图1)。

图1:中国机器人的崛起

注:我们将韩国和新加坡排除在外,因为我们认为复出口使两国的机器人密度数据不具可比性。

数据来源:荷宝,国际机器人联合会

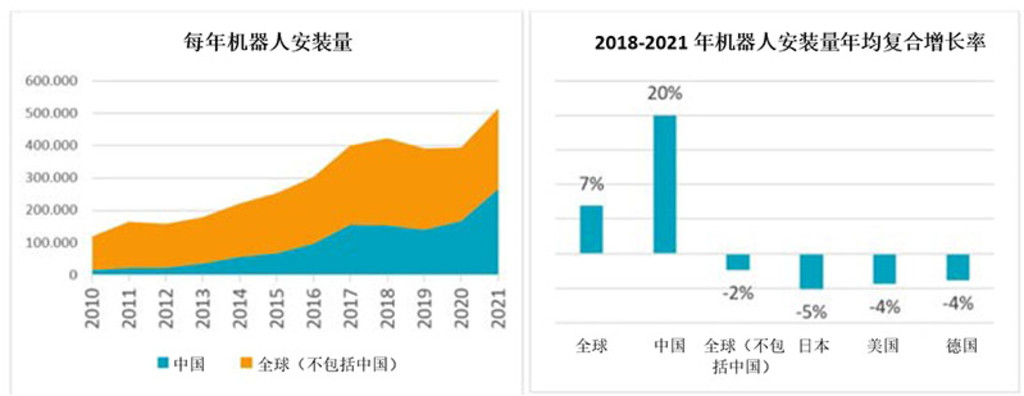

中国境内制造业增加值占全球比重的近30%,凭借其规模庞大的制造业劳动力、熟练的技工和卓越的物流基础设施,中国赢得了“世界工厂”的美誉。随着过去10年中国机器人安装量以30%的年均复合增长率增长(见图2a),中国制造业从劳动密集型转向专业化程度和生产力水平较高的细分行业,带动中国到2021年占全球机器人安装量的比重大幅升至52%。自2018年上一轮资本支出周期见顶以来,全球除中国以外的机器人安装量下降了2%,而中国这一数据则飙升了20%(见图2b)。

图2a和2b:中国对机器人的需求超过全球市场

数据来源:荷宝,国际机器人联合会

如图1所示,预计到今年年底,中国的机器人密度将与日本和德国的机器人密度持平。但尚无证据表明中国的机器人密度将在结构上超过日德两国。因此,我们有理由假设,中国的自动化需求终将进入增长平台期,从而导致全球的自动化需求减速。

…中国的(机器人)安装量飙升了20%。

不仅如此,制造业回迁及《通胀削减法案》、“Repower EU”能源计划和《芯片法案》等政府干预措施,也有望刺激美国和欧洲等发达市场的机器人密度上升,从而抵消中国数据的下降。此外,旨在提升供应链韧性的“中国+1”战略将扩大至中国周边国家,进而将推动印度、越南和泰国等邻国走向制造业自动化。但问题是,中国的机器人需求占全球需求的一半以上,即便这些趋势成为现实,由此带来的需求是否足以弥补中国需求的下降?

关注官方微信

中国的潜力被严重低估

但先别急着看衰中国市场。对这些数据的进一步分析表明,欧盟统计局和国际劳工组织(ILO)等国际统计机构提供的制造业数据与国际机器人联合会用来计算机器人密度的数据之间存在巨大差异。

根据运营存量数据和机器人密度数据,国际机器人联合会估算中国制造业的劳动人口约为4,000万,而国际劳工组织的计算结果为1.4亿。基于目前国际劳工组织的数据,这意味着中国实际制造业劳动人口可能被低估了70%左右。美国劳工统计局的研究似乎证实了这一点。假设国际劳工组织的数据是正确的,今天中国的机器人密度将低于100;如果预计未来十年中国机器人安装的年增长率为10%,到2030年,中国的机器人密度仍将低于目前日本和德国的水平(见图3)。

图3:中国市场仍具有巨大的增长空间

数据来源:国际机器人联合会,欧盟统计局,国际劳工组织,荷宝

技术进步带动智能制造业

无论有无中国市场需求,全球制造商都需要机器人和自动化来应对劳动力短缺、工资上涨以及近几年困扰市场的供应链中断问题。随着整合成本不断下降,现在客户可以享受到更短的投资回收期,并接触到各行业广泛的用例,从汽车、重型机械组装,到更专业和精密驱动型工作。

此外,由于协作机器人能够协助人类完成越来越复杂的任务,机器人技术正在取得重大突破。无独有偶,由AI驱动的机器视觉和运动算法正在帮助机器人扩展和优化其动作,使它们能够在复杂且变化莫测的环境中使用

AI驱动的机器视觉和运动算法正在帮助机器人扩展和优化其动作,使它们能够在复杂且变化莫测的环境中使用

机器人为21世纪带来了一个关键解决方案,它可以帮助制造商提高效率、韧性、安全和利润。我们的研究表明,中国仍处于制造业向高生产力细分行业转型的初期阶段。有鉴于此,再加上美国、欧洲和亚洲新兴国家对工业自动化日益增长的需求,我们更有信心看好未来十年的工业自动化前景。

脚注

1. 美国劳工部,劳工统计局。“中国制造业就业统计”2005

https://www.bls.gov/opub/mlr/2005/07/art2full.pdf

美国劳工部,劳动统计局。“中国制造业就业与薪酬成本:2002 – 2006年”2009

https://www.bls.gov/opub/mlr/2009/04/art3full.pdf

免责声明:

本文由荷宝私募基金管理(上海)有限公司(“荷宝上海”)编制, 本文内容仅供参考, 并不构成荷宝上海对任何人的购买或出售任何产品的建议、专业意见、要约、招揽或邀请。本文不应被视为对购买或出售任何投资产品的推荐或采用任何投资策略的建议。本文中的任何内容不得被视为有关法律、税务或投资方面的咨询, 也不表示任何投资或策略适合您的个人情况, 或以其他方式构成对您个人的推荐。本文中所包含的信息和/或分析系根据荷宝上海所认为的可信渠道而获得的信息准备而成。荷宝上海不就其准确性、正确性、实用性或完整性作出任何陈述, 也不对因使用本文中的信息和/或分析而造成的损失承担任何责任。荷宝上海或其他任何关联机构及其董事、高级管理人员、员工均不对任何人因其依据本文所含信息而造成的任何直接或间接的损失或损害或任何其他后果承担责任或义务。本文包含一些有关于未来业务、目标、管理纪律或其他方面的前瞻性陈述与预测, 这些陈述含有假设、风险和不确定性, 且是建立在截止到本文编写之日已有的信息之上。基于此, 我们不能保证这些前瞻性情况都会发生, 实际情况可能会与本文中的陈述具有一定的差别。我们不能保证本文中的统计信息在任何特定条件下都是准确、适当和完整的, 亦不能保证这些统计信息以及据以得出这些信息的假设能够反映荷宝上海可能遇到的市场条件或未来表现。本文中的信息是基于当前的市场情况, 这很有可能因随后的市场事件或其他原因而发生变化, 本文内容可能因此未反映最新情况, 荷宝上海不负责更新本文, 或对本文中不准确或遗漏之信息进行纠正。