Head of Solutions Research

• Einblick

Anleihen aus Schwellenländern entdecken: Wohin führt die Reise bei Anleihen?

In den letzten zwanzig Jahren waren die Renditen bei Anleihen aus Schwellenländern erheblichen Schwankungen unterworfen.

Autoren/Autorinnen

Head of Emerging Market Debt

João Gabriel Giesta de Mello Fernandes

Investments Analyst

Zusammenfassung

- Die Anlageklasse der Anleihen aus Schwellenländern hat die Marke von 8 Billionen USD überschritten

- Anleihen aus Schwellenländern in Landeswährung blicken wegen des starken US-Dollars auf ein verlorenes Jahrzehnt zurück, sind aber derzeit günstig bewertet

- Anleihen aus Schwellenländern in Hart- und Landeswährung können attraktive Ergänzungen zu Multi-Asset-Portfolios darstellen

Alle Segmente der Anleihen aus Schwellenländern erzielten bis zur Ankündigung einer weniger expansiven Geldpolitik in den USA 2013 (sogenanntes „Taper Tantrum“) eine hervorragende Performance, danach begannen sie, unterdurchschnittlich abzuschneiden. Die schleppende Performance des vergangenen Jahrzehnts ist für die kommenden Jahre, in denen sowohl das Segment der Staatsanleihen in Hart- als auch in Landeswährung attraktive Diversifizierungsmöglichkeiten im Vergleich zu herkömmlichen Anlageklassen bieten können, wahrscheinlich nicht repräsentativ.

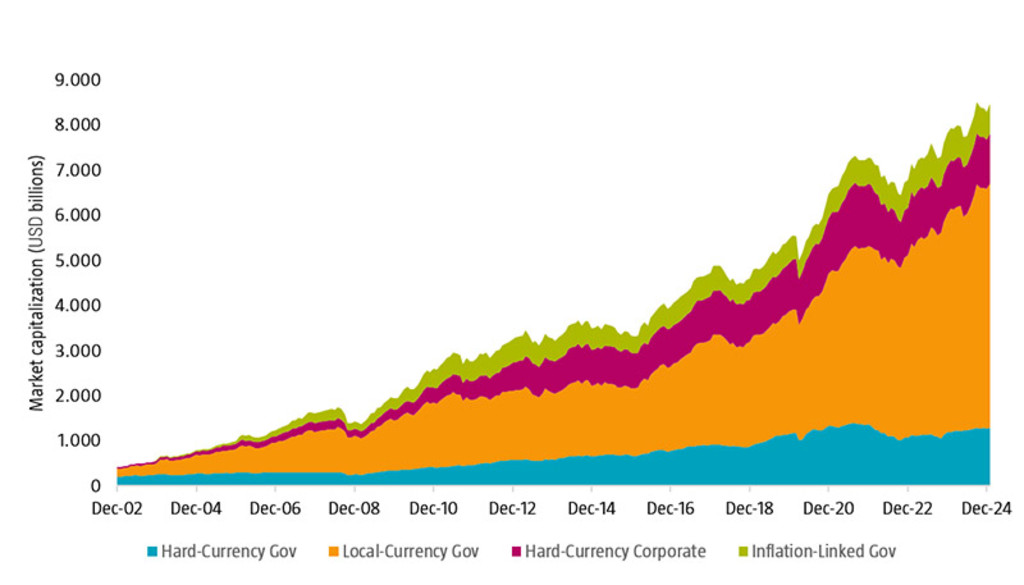

Abbildung 1 – Entwicklung der Marktkapitalisierung von Anleihen aus Schwellenländern nach Segmenten

Quelle: Robeco, JP Morgan, Bloomberg.

Anleihen aus Schwellenländern als Anlageklasse erzielten in den letzten zwanzig Jahren ein spektakuläres Wachstum und erreichten Ende 2024 eine Marktkapitalisierung von über 8 Billionen USD, was etwa 11 % des weltweiten Anleihenmarktes entspricht.1,2 Abbildung 1 veranschaulicht, dass das Segment der auf Landeswährung lautenden Staatsanleihen am schnellsten gewachsen ist und nach der verwendeten Marktwertdefinition derzeit mit mehr als 5 Billionen USD bewertet wird. Das Segment der auf Hartwährung lautenden Staatsanleihen ist nicht so stark gewachsen und schwankt seit einigen Jahren rund um 1 Billion USD. Viele große Länder wie Brasilien, China und Indien sind in der Lage, Staatsanleihen in Landeswährung zu emittieren, was bedeutet, dass sie nicht mehr ausschließlich von der engeren Finanzierung in Hartwährung abhängig sind. Unternehmensanleihen in Hartwährung haben ebenfalls die Grenze von 1 Billion USD überschritten, während die inflationsgebundenen Anleihen in Schwellenländern derzeit etwa die Hälfte davon wert sind. Zum Vergleich: Der weltweite Markt für High-Yield-Unternehmensanleihen hat ein Volumen von etwa 2 Billionen USD.

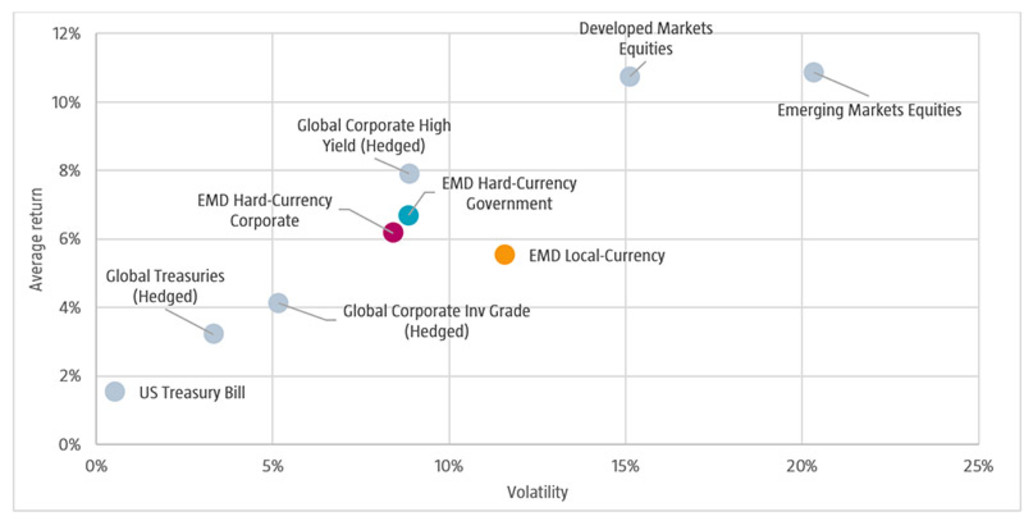

Das Wachstum der Märkte für Landeswährungen ist in erster Linie auf einige wenige große Länder zurückzuführen, die den mit der Marktkapitalisierung gewichteten Markt dominieren. Außerdem gibt es in mehreren Ländern Kapitalverkehrskontrollen, die es internationalen Anlegern erschweren, auf ihren Staatsanleihenmärkten zu investieren. Um diese Probleme zu verringern, werden die Benchmark-Indizes häufig auf Länder mit ausreichend zugänglichen und handelbaren Anleihenmärkten beschränkt. Die Gewichtung in den am weitesten verbreiteten Indizes für Anleihen aus Schwellenändern ist zudem auf 10 % für Märkte in Landeswährung und auf 5 % für Märkte in Hartwährung begrenzt, die tendenziell etwas riskantere Bestandteile aufweisen. 3 Die 8 Billionen USD aus Abbildung 1 sinken nach diesen Anpassungen auf 3 Billionen USD. Abbildung 2 veranschaulicht die durchschnittlichen Renditen und das Volatilitätsrisiko im Zeitraum von Januar 2003 (dem ersten Monat, für den uns Renditen für das Segment der Anleihen aus Schwellenländern in Landeswährung vorliegen) bis Januar 2025.4 Zu Vergleichszwecken haben wir konventionelle Anlageklassen einbezogen, die den größten Anteil am globalen Marktportfolio aufweisen.

Abbildung 2 – Durchschnittliche Renditen und Volatilitätsrisiko, Januar 2003 bis Januar 2025

Quelle: Robeco, JP Morgan, Bloomberg, MSCI. Renditen und Volatilität annualisiert aus monatlichen Daten. Renditen in US-Dollar.

Emerging Markets Bonds DH EUR

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Abbildung 2 belegt, dass die globalen Märkte für High-Yield-Unternehmensanleihen und Aktien aus Industrieländern in diesem Zeitraum außergewöhnlich gut abgeschnitten haben. Die Renditen von auf Hartwährungen lautenden Anleihen aus Schwellenländern, sowohl von Staats- als auch von Unternehmensanleihen, entsprechen dem Trend, aber nicht abgesicherte Anleihen aus Schwellenländern in Landeswährung haben im Vergleich zu ihrem Volatilitätsrisiko schwach abgeschnitten.

Der Mehrwert von Anleihesegmenten aus Schwellenländern für ein Multi-Asset-Portfolio

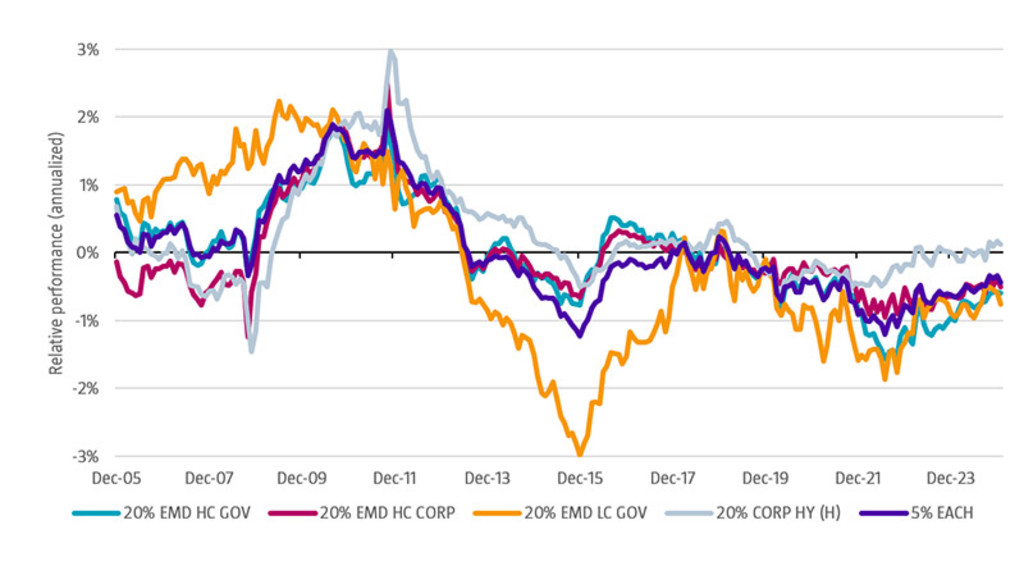

Multi-Asset-Anleger legen ihren Fokus häufig darauf, wie sich neue Anlageklassen auf ein Portfolio auswirken, das aus konventionellen Anlageklassen wie globalen Staatsanleihen, Investment-Grade-Unternehmensanleihen und Aktien aus Industrie- und Schwellenländern besteht. Bei Anleihen aus Schwellenländern kann ein Vergleich mit dem globalen Markt für High-Yield-Unternehmensanleihen relevant sein, da diese Anlageklasse ebenfalls oft als unkonventionell gilt, d. h. nicht Teil einer regulären Benchmark ist. Das Benchmarkportfolio ist zu 50 % in den globalen Anleihenmärkten und zu 50 % in den globalen Aktienmärkten gewichtet.5 Da Märkte für Anleihen aus Schwellenländern tendenziell risikoreicher sind, haben wir beschlossen, die Allokation in Höhe von 20 % durch den Verkauf von 12 % aus den globalen Anleihen- und 8 % aus den globalen Aktienportfolios zu finanzieren, um ein ähnliches Risiko für das Gesamtportfolio zu erhalten. Wir tun dies für jedes der drei Segmente der Anleihen aus Schwellenländern separat sowie für eine gleichgewichtete Kombination aus 5 % in den drei Segmenten für Anleihen aus Schwellenländern und 5 % in High-Yield-Unternehmensanleihen.

Abbildung 3 veranschaulicht die rollierenden Überschussrenditen der Portfolios über drei Jahre, die die drei Segmente der Anleihen aus Schwellenländern und High-Yield-Unternehmensanleihen enthalten. Die Überschussrenditen waren im ersten Teil der Stichprobe positiv, insbesondere für das Segment der Landeswährungen. Ein Großteil der Überschussrendite lässt sich durch die Abschwächung des US-Dollars gegenüber den Währungen der Schwellenländer erklären. Das Blatt wendete sich jedoch nach dem „Taper Tantrum“ des Präsidenten der Federal Reserve Ben Bernanke im Jahr 2013. Danach zeigten die Segmente der Anleihen aus Schwellenländern in einem Zeitraum von drei Jahren nur noch gelegentlich eine (geringe) Outperformance, wobei das Segment der Hartwährungen um 2016-2017 eine Outperformance erzielte. In Anbetracht der unterschiedlichen Performance von Landeswährungs- und Hartwährungsanleihen im Zeitverlauf zeigt der gleichgewichtete Korb, dass eine Kombination der Segmente zu stabileren Überschussrenditen führt. Auf der Grundlage der Performance der vergangenen 10 Jahre haben Anleihen aus Schwellenländern jedoch den Wert eines Multi-Asset-Portfolios geschmälert.

Abbildung 3 – Rollierende Überschussrendite über drei Jahre durch Hinzunahme alternativer Anleihensegmente

Quelle: Robeco, JP Morgan, Bloomberg, MSCI. Renditen und Volatilität annualisiert aus monatlichen Daten. Renditen in US-Dollar. Diese Analyse beruht auf historischem Research und spiegelt nicht die tatsächliche Performance von Anlageprodukten oder -strategien wider. Sie dient lediglich der Veranschaulichung.

Alpha in Credit Income anvisieren, bevor andere es sehen

Erwartete Renditen von Anleihen aus Schwellenländern wesentlich

Die Währungsrenditen sind der wichtigste Faktor des Segments der Anleihen aus Schwellenländern in Landeswährung und weisen eine Korrelation von 0,95 mit den Gesamtrenditen auf. Ein möglicher Indikator für langfristig erwartete Währungsrenditen ist ihre Bewertung, und ein gängiger Bewertungsmaßstab ist der reale Wechselkurs, der von der Kaufkraftparität abgeleitet ist. Währungen der Schwellenländer waren im Jahr 2003 relativ billig und haben in den zehn Jahren danach gegenüber dem US-Dollar um 35 % zugelegt. Ein Großteil dieses Anstiegs ging in den letzten zehn Jahren allerdings verloren, und wir befinden uns derzeit in der Nähe des Bewertungsniveaus von 2003 für diese Währungen. Obwohl es viele Faktoren gibt, die die relative Währungsstärke beeinflussen können, sagt eine attraktive Ausgangsbewertung tendenziell höhere künftige Renditen voraus. Für das Segment der Anleihen aus Schwellenländern in Landeswährung müssen sich Anleger daher ein Bild von den erwarteten Währungsrenditen im Vergleich zur Renditeerholung machen, da die Währungsvolatilität die Sharpe-Ratio des Portfolios verringern kann.

Diversifizierung der Faktoren für Ausfallrisiken

Da es im Segment der Anleihen aus Schwellenländern in Hartwährung kein direktes Währungsrisiko gibt, sind seine Gesamtrenditen in hohem Maße mit anderen „risikofreien US-Renditen plus Risikoaufschläge“ korreliert, z. B. mit Investment-Grade- und High-Yield-Anleihen. Die risikofreie Renditekomponente wird von diesen Segmenten geteilt, und daher wirken sich Bewegungen in der Kurve der US-Staatsanleihen ähnlich auf jedes Segment aus. In den letzten zwanzig Jahren haben sich auch die Credit Spreads des Segments der Anleihen aus Schwellenländern in Hartwährung im Einklang mit denen der Unternehmensanleihen in Industrieländern entwickelt, was darauf hindeutet, dass diese Credit-Märkte weitgehend integriert sind. Auch wenn die Korrelation in der Vergangenheit hoch war, muss Klarheit darüber herrschen, dass die fundamentalen Faktoren für das Credit-Risiko sehr unterschiedlich sind. Die Ausfallwahrscheinlichkeit einer weltweit diversifizierten Gruppe von mehr als 70 emittierenden Schwellenländern ist nicht direkt mit der von Unternehmen in Industrieländern verbunden, obwohl das weltweite mit dem Konjunkturzyklus verbundene Risiko beide gleichzeitig betreffen kann. Das Bonitätsrating belegt, dass diese Anlageklasse eher mit Investment-Grade-Unternehmensanleihen vergleichbar ist, während die Spreads und damit die Gesamtrendite darauf hindeuten, dass sie sich eher wie High-Yield-Anleihen verhält. Diese Eigenschaft rechtfertigt die Berücksichtigung dieser Anlageklasse in einem Portfolio unter dem Gesichtspunkt des Risiko-Rendite-Verhältnisses.

Länderauswahl bei den Anleihen aus Schwellenländern

Bisher haben wir nur das gesamte Segment der Anleihen aus Schwellenländern in Landes- und Hartwährung betrachtet. Innerhalb dieser Segmente bestehen beträchtliche Unterschiede in Bezug auf Rendite, Laufzeit und makroökonomische Risiken, die erfahrene Anleger ausnutzen können, indem sie nur in eine Teilmenge von Anleihen aus Ländern investieren, die ein besseres Risiko-Rendite-Verhältnis bieten. Bei diesem Auswahlprozess kann auch das Nachhaltigkeitsprofil der Emittenten berücksichtigt werden, wodurch das Portfolio der Anleihen aus Schwellenländern der Anlagephilosophie des Anlegers entspricht und einen Mehrwert für sein Portfolio darstellt. 6

Für eine detailliertere Analyse der einzelnen Segmente der Anleihen aus Schwellenländern siehe Giesta de Mello Fernandes und Swinkels (2025), Exploring emerging markets debt: Bond voyage?, Journal of Asset Management.

Fußnoten

1 Dieser Wert ergibt sich aus der Addition des Marktwerts der allgemeinen Indizes für Anleihen aus Schwellenländern von JP Morgan pro Segment: JP Morgan EMBI Global, JP Morgan GBI-EM Broad und JP Morgan CEMBI Broad. Eine Ausnahme bildet das inflationsgebundene Segment, bei dem der Index von Bloomberg bereitgestellt wird: der Bloomberg EM Govt IL All Mats.

2 Wir sehen den Bloomberg Global Aggregate Index als Indikator für den gesamten globalen Anleihenmarkt an.

3 Diese Indizes sind der JP Morgan GBI-EM Global Diversified für Staatsanleihen in Landeswährung und der JP Morgan EMBI Global Diversified für Staatsanleihen in Hartwährung.

4 Wir lassen das Segment der inflationsgebundenen Anleihen außen vor, da es das kleinste ist und von zwei Emittenten dominiert wird: Brasilien und Mexiko.

5 Genauer gesagt, der Bloomberg Global Aggregate Index (in US-Dollar abgesichert) und der MSCI All Countries World Index (in US-Dollar).

6 Weitere Informationen zur Nachhaltigkeit finden Sie in der Publikation Nachhaltigkeit bei Staatsanleihen: Die beiden Blickwinkel von Robeco

Was gibt es Neues im Credit Investing?

Bleiben Sie mit unserem Newsletter über die neuesten Entwicklungen im Credit Investing auf dem Laufenden.