Head of Investments China

• Visión

China: trazando el rumbo hacia la neutralidad en carbono

El compromiso de China de situarse en niveles neutrales de carbono para 2060 ha suscitado gran emoción y perplejidad entre los observadores. Lograr que el mayor emisor de CO2 del mundo alcance la neutralidad en 40 años no es tarea fácil, y va a tener consecuencias de gran calado. Pero los formidables retos que conlleva esta transición también traerán de la mano multitud de oportunidades de inversión.

Autores/Autoras

Resumen

- Para lograr la neutralidad en carbono en 2060 se precisan cambios radicales

- El futuro depara formidables retos, pero también oportunidades de inversión

- Las energías renovables, los vehículos eléctricos y las tecnologías de almacenamiento de energía se verán beneficiadas

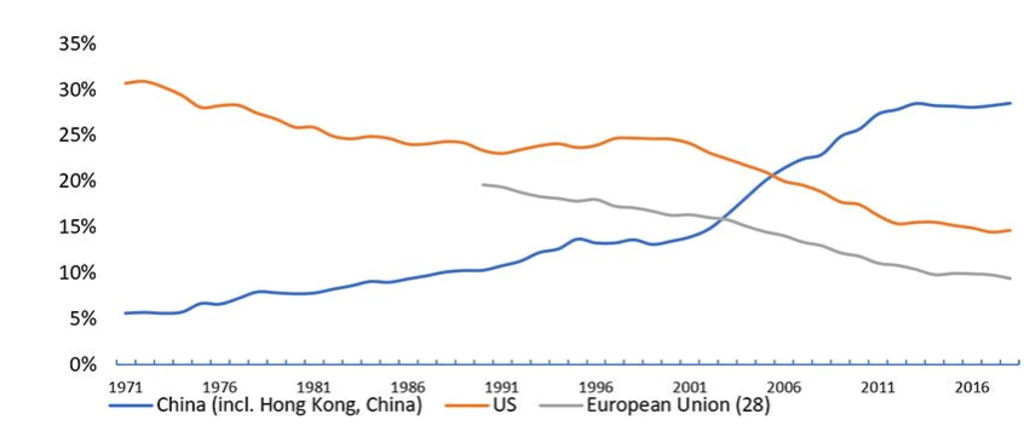

China es, con mucho, el mayor emisor de carbono del mundo. Según la Agencia Internacional de la Energía (AIE), actualmente el país es responsable de cerca del 30% de las emisiones de CO2 a escala mundial, frente al 15% de Estados Unidos y el 9% de la Unión Europea1. Se requerirá una inversión de dimensiones colosales para posibilitar esta transición, sobre todo en ámbitos como las energías renovables, la electrificación del transporte y la generación de energía nuclear.

Figura 1: La creciente proporción de emisiones globales de CO₂ de China

Fuente: AIE. Emisiones de CO2 por quema de combustibles, en toneladas métricas.

La velocidad con que las emisiones de CO2 retomaron su senda de ascenso el año pasado, a pesar de los estragos causados por la pandemia de Covid-19, pone de manifiesto la disrupción que hace falta solamente para situar a nuestras economías en la trayectoria necesaria. Por ello, aunque las tendencias actuales de las emisiones de CO2 pueden no resultar muy reconfortantes, el reciente cambio de actitud en las altas esferas claramente merece una atención especial.

Situar las emisiones netas de carbono en nivel cero va a precisar de esfuerzos combinados en tres líneas. En primer lugar, un cambio en la composición del Producto Interior Bruto (PIB) del país, dejando en segundo plano las industrias que generan más carbono, como la producción industrial y la construcción, y apostando por actividades que emitan menos carbono, como los servicios. De hecho, la transición gradual de China hacia actividades no industriales comenzó hace más de una década.

En segundo lugar, un cambio en el mix energético del país, que deberá alejarse del carbón y el petróleo y orientarse a las energías renovables. A pesar de las considerables inversiones realizadas durante la última década en ámbitos como las energías hidroeléctrica, eólica y solar, la economía china sigue dependiendo mucho de los combustibles fósiles. Concretamente, China depende enormemente del carbón , que es posiblemente la fuente de energía más problemática en lo que se refiere a emisiones de carbono.

Por último, los planes de compensación de carbono también van a representar un papel decisivo. Incluso con la adopción de las medidas más radicales, es poco probable que se logre una descarbonización total si no se complementan con iniciativas de compensación. En este sentido, las técnicas de captura, utilización y almacenamiento de carbono (CUAC), así como la forestación y reforestación, probablemente serán elementos indispensables en la caja de herramientas del gobierno.

Aunque las tendencias actuales de las emisiones de CO₂ pueden no resultar muy reconfortantes, el reciente cambio de actitud en las altas esferas claramente merece una atención especial

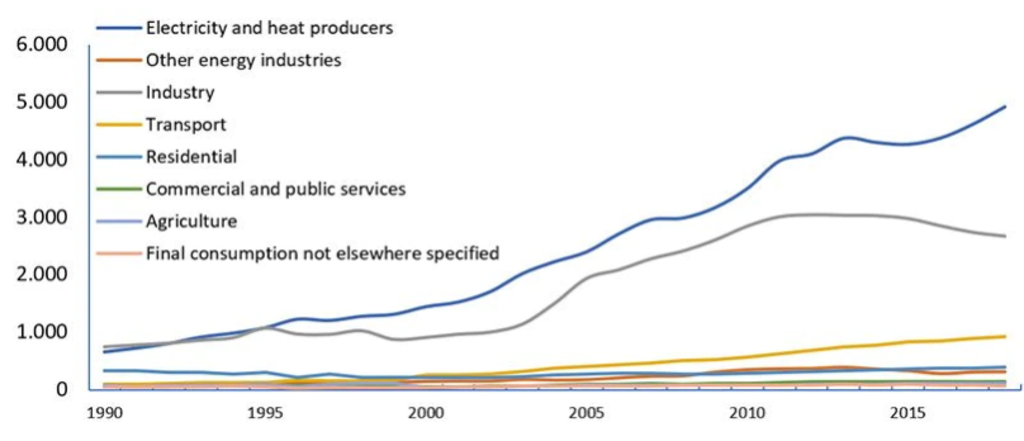

Alrededor del 90% de las emisiones de CO2 de China provienen de la producción de electricidad y calefacción, que representan la mitad de las emisiones totales, así como la industria y el transporte 2. Lógicamente, estas tres áreas serán las más afectadas por la transición, y en especial la producción de electricidad y calefacción.

Figura 2: Trayectoria histórica de las emisiones de carbono de China

Fuente: AIE. Emisiones de CO2 por quema de combustibles, en toneladas métricas

Sin embargo, también existen diferencias importantes entre sectores. Por ejemplo, mientras que las emisiones de la industria tocaron techo ya hace casi una década, las resultantes de la generación de electricidad y calefacción, así como de los sectores relacionados con el transporte, todavía no lo han hecho. Pero hay signos de que la tendencia está cambiando lentamente. Por un lado, las inversiones en generación de energía a partir de carbón han disminuido pronunciadamente en los últimos años.

Por otro lado, evolucionar hacia un sector de transportes más sostenible también requerirá cambios drásticos, así como considerables inversiones. Entre ellas se encuentra el mayor aprovechamiento de las infraestructuras de transporte público, la intensificación del uso de vehículos eléctricos y una mejora más profunda de la eficiencia de los vehículos convencionales alimentados por combustibles fósiles.

Aprovechamiento de las oportunidades de inversión

Teniendo en cuenta los cambios que precisan la mayoría de los sectores para alcanzar la neutralidad en carbono, la cuestión clave para los inversores radica en identificar los principales riesgos a los que puedan estar expuestos y encontrar las oportunidades más atractivas. Se podría decir que las empresas más expuestas son las productoras de combustibles fósiles y, en particular, las grandes petroleras. Su actividad principal choca frontalmente con la descarbonización.

Manténgase al día de las novedades en inversión sostenible

Suscríbase a nuestro newsletter para descubrir las tendencias de IS.

Por otro lado, las empresas capaces de contribuir a la transición probablemente se vean beneficiadas por la tendencia de descarbonización

Pero muchas otras industrias también atravesarán dificultades si la transición no se gestiona bien, como sucede con los sectores petroquímico, el acero y el cemento. Por otro lado, las empresas capaces de contribuir a la transición probablemente se vean beneficiadas por la tendencia de descarbonización. En ciertos casos, los probables efectos de la descarbonización son de sobra conocidos, pero en otros, sus consecuencias siguen resultando difíciles de valorar en su totalidad.

Por ahora, observamos oportunidades en tres áreas principales. Se espera que las energías renovables se hagan con el grueso de las inversiones. Pero también se prevé que los vehículos eléctricos estén entre los más beneficiados. Por último, es probable que las mejoras en las redes de energía y sus tecnologías de almacenamiento, al igual que la industria del hidrógeno, también capten una parte significativa de las inversiones totales.

Los recientes anuncios oficiales apuntan a un ambicioso y progresivo aumento de las energías renovables a lo largo de la próxima década. La previsión actual es que la representación de combustibles no fósiles entre las fuentes de energía primarias se sitúe en el 25% en 2030, cuando anteriormente el objetivo era del 20% 3. Dado el agotamiento gradual del potencial hidroeléctrico y la deceleración de los nuevos proyectos de energía nuclear, estos objetivos implican un rápido incremento de las fuentes eólicas y solares.

Pekín también ha dejado claro que quiere seguir abriendo camino en el ámbito de los vehículos con energías alternativas (VEA), y ha aprobado recientemente un plan para esta industria. Según dicho plan, se espera que las ventas de VEA alcancen un 20% de las ventas totales de automóviles nuevos en 2025, lo que representa un aumento importante respecto del 5,4% registrado el año pasado4.

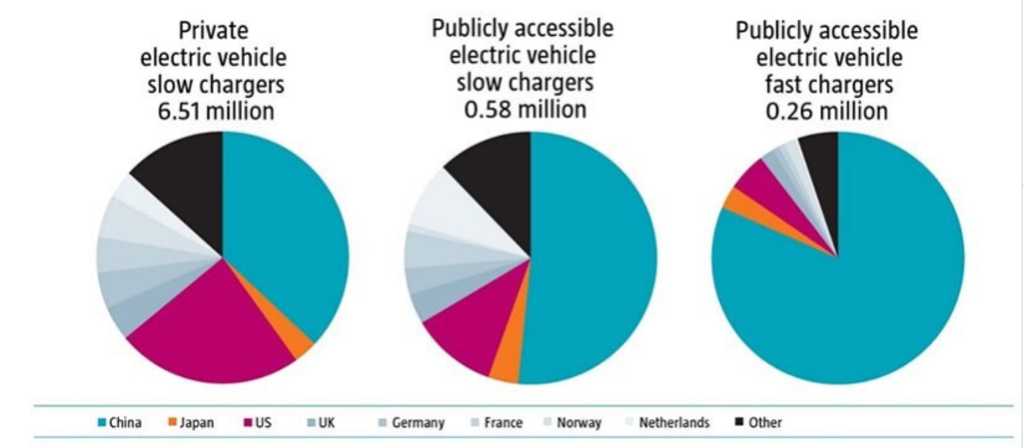

Figura 3: China, líder en número de puntos de carga de VE

Fuente: AIE, ‘Global EV Outlook’, 2020

Por último, aunque las energías renovables van a representar el papel más decisivo de la transición hacia la neutralidad en carbono, también se necesitarán nuevas tecnologías de almacenamiento para afrontar los problemas de variabilidad intradía y estacional inherentes a la energía eólica y solar, así como para descarbonizar todo el conjunto de la economía, incluidos los sectores que más carbono generan, como la producción de acero y cemento.

Desde esta perspectiva, es probable que dos tecnologías complementarias –baterías e hidrógeno– desempeñen un papel clave dada su capacidad para convertir la electricidad en energía química y viceversa. China ya es líder mundial en fabricación de baterías, puesto que cuenta con aproximadamente el 70% de la capacidad mundial 5. A pesar del vacío vivido a principios de 2020, la producción supo recuperarse con bastante rapidez.

Por su parte, los avances en el ámbito del hidrógeno también se intensificarán en las próximas décadas. China Hydrogen Alliance, un grupo sectorial que representa al grueso de esta industria, estima que el hidrógeno podría representar hasta el 10% de la composición energética total de China en 2050, aunque actualmente se sitúa por debajo del 1% 6.

Notas al pie

1Fuente: AIE. Según los niveles de emisiones de CO2 por la quema de combustibles en 2019.

2 Fuente: AIE. Según los niveles de emisiones de CO2 por la quema de combustibles en 2019.

3 Myllyvirta, L., 15 de diciembre de 2020, “Analysis: China’s new 2030 targets promise more low-carbon power than meets the eye”, artículo publicado en Carbon Brief.

4 Yu, C., 4 de noviembre de 2020, “High-quality growth of new energy vehicle sector prioritized”, artículo publicado en China Daily.

5 Gül, T., Fernandez Pales, A. y Paoli L., mayo de 2020, “Batteries and hydrogen technology: keys for a clean energy future”, AIE.

6 China Hydrogen Alliance, 2018, ‘White Paper on China Hydrogen and Fuel Cell Industry’, informe.