Portfolio Manager

• Visión

Surgen fintech ganadoras en ME gracias al «efecto salto» tecnológico

Los ME están dejando atrás la tecnología heredada, creando empresas y oportunidades de inversión de talla mundial.

Autores/Autoras

Resumen

- La adopción de tecnologías es más rápida en los mercados emergentes (ME)

- El «efecto salto» está favoreciendo una rápida innovación financiera

- Esto genera oportunidades de inversión y efectos macroeconómicos positivos

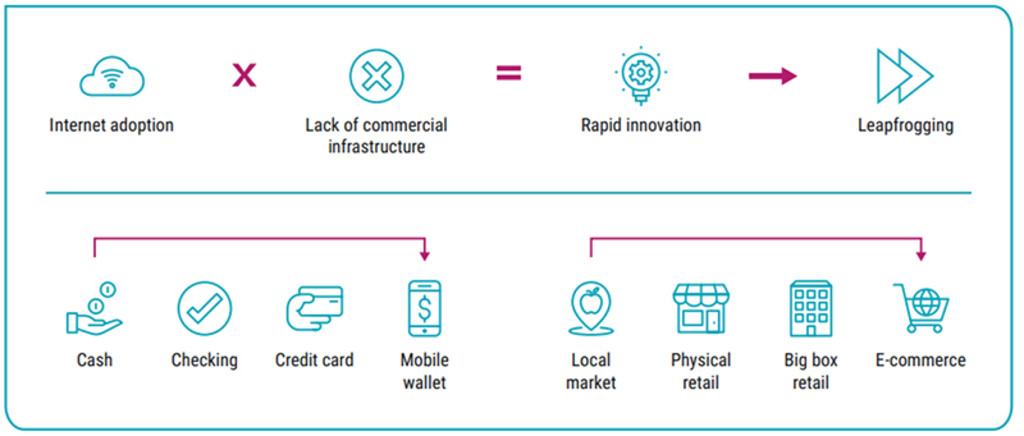

En los ME, el «efecto salto», por el que toda una generación de tecnología se ve rápidamente superada por otra más innovadora y barata, ha sido un elemento disruptor en diversos sectores. El de las telecomunicaciones (directas a dispositivos móviles) y el de la energía (solar y eólica en lugares remotos sin infraestructura de red) son los ejemplos más conocidos. En las finanzas está teniendo un impacto especialmente rápido, ya que las telecomunicaciones móviles posibilitan nuevas redes de pago. Además, se ha facilitado el acceso a servicios bancarios básicos y sus costes se han reducido. Esto, a su vez, tiene efectos macroeconómicos positivos, ya que permite que más personas se incorporen a la economía organizada, reduce los costes de transacción y aumenta potencialmente la base impositiva. Todo esto supone un potente impulso para los ME en general.

Gráfico 1: El «efecto salto» en las finanzas y el comercio minorista

Fuente: Robeco

¿Pueden las fintech crecer más rápido en los ME?

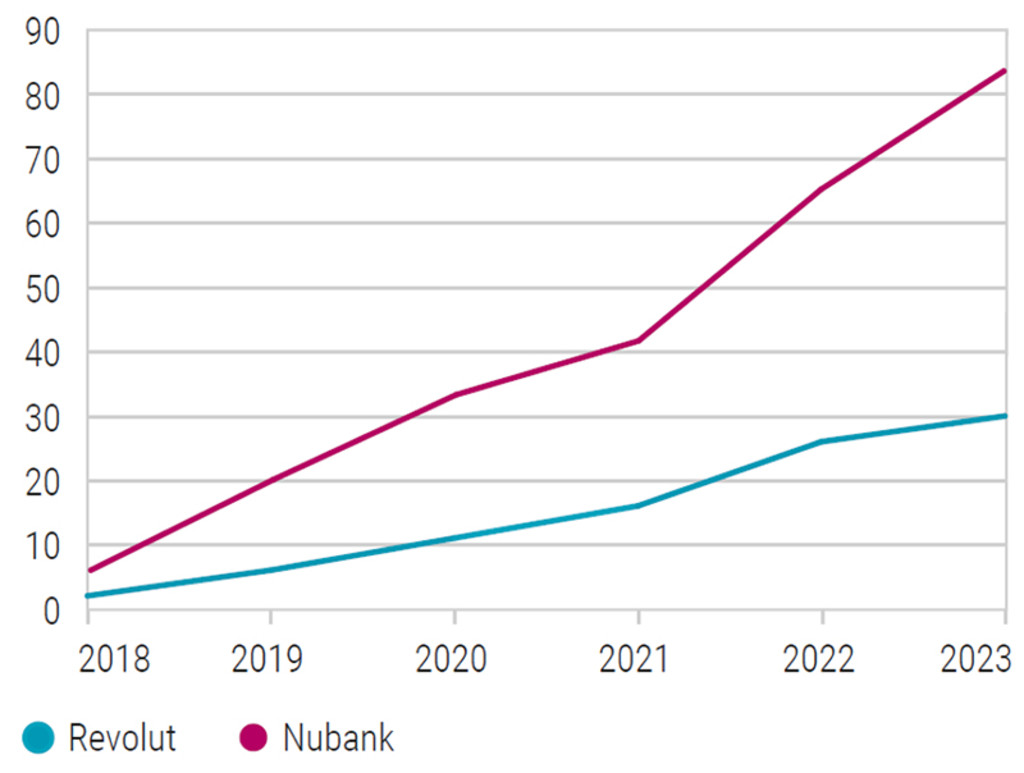

Hay pruebas de que el salto digital está permitiendo a las empresas fintech de los ME crecer más rápido que sus homólogas de los mercados desarrollados (MD), que normalmente se enfrentan a una mayor competencia procedente de los operadores financieros tradicionales. Se obtiene un ejemplo muy ilustrativo de esto al comparar Nubank, que es el cuarto mayor banco de Brasil, tiene más de 90 millones de clientes y registró su primera transacción en 2014, con Revolut, un «neobanco» en línea similar, que se incorporó al mercado del Reino Unido en 2015 y ahora ofrece servicios bancarios en toda Europa.

Figura 2: Trayectoria de crecimiento de Nubank frente a Revolut (en millones de clientes)

Fuente: Revolut y Nubank. Datos a fin de junio de 2023.

Dar el salto al crecimiento

El rápido crecimiento de Nubank se debe a importantes factores. En los ME, el aumento de la conectividad a Internet y la falta de una infraestructura comercial física propician un auge exponencial de la adopción de tecnología y el crecimiento de los modelos de negocio. Muchos usuarios de Internet nuevos tienen acceso a un smartphone y a la red móvil, pero no a servicios de banca offline tradicionales. Estos usuarios o bien no están bancarizados, o bien no tienen acceso a sucursales bancarias físicas que puedan prestarles servicios comparables a los que se ofrecen en EE.UU. y Europa. Por tanto, dichos usuarios nuevos suelen adoptar rápidamente los servicios de banca electrónica y dinero móvil, y no tienen necesidad de utilizar un cajero automático o de extender un cheque. Esto se refleja en los datos sobre inclusión financiera. En Brasil, el mercado principal de Nubank, la inclusión financiera era muy inferior a la de todas las economías desarrolladas. Por tanto, existía una gran comunidad infrabancarizada por explotar, especialmente dentro de los grupos de población más joven. Según datos del Banco Mundial de entre 2014 y 2021, el porcentaje de adultos (definidos como personas mayores de 15 años) de Brasil con una cuenta bancaria aumentó del 68% al 84%. En cambio, en todas las economías desarrolladas, se superaba el 95% en lo que respecta al mismo conjunto de datos.

Además, el espíritu emprendedor y el ecosistema de innovación de los ME desempeñan un papel crucial en el impulso del salto tecnológico. Los emprendedores locales y las empresas emergentes suelen estar a la vanguardia del desarrollo y la aplicación de soluciones innovadoras adaptadas a las necesidades y limitaciones específicas de sus mercados. Este carácter ágil y adaptable permite que las sociedades de los ME adopten e integren rápidamente las nuevas tecnologías.

No es un ejemplo aislado

Nubank no es un ejemplo aislado de fintech emergente de un ME que avanza rápidamente hacia la gran escala. Por ejemplo, Mercado Libre, que ofrece servicios de pago y comercio electrónico en Centroamérica y Sudamérica, salió a bolsa en 2007 y ahora tiene unos ingresos anuales de más de 10 000 millones de USD. En China, AliPay, de Alibaba, y WeChat Pay, de Tencent, ofrecen un modelo de circuito cerrado de tipo monedero con una estructura diferente pero igualmente disruptiva. En Asia Central, Kaspi intenta extender a las economías vecinas la posición dominante en pagos y banca en línea que ostenta en Kazajstán. También están apareciendo tendencias similares en otras actividades cotidianas ajenas a las fintech, como la compra de alimentos, la búsqueda de empleo, el consumo de medios digitales, los desplazamientos a nuevas ciudades y el acceso a la asistencia sanitaria. La adopción en línea es más rápida, las soluciones locales son más inteligentes y las economías de Internet están en auge.

FinTech D EUR

- performance ytd (31-12)

- -7,52%

- Performance 3y (31-12)

- 14,08%

- morningstar (31-12)

- SFDR (31-12)

- Article 8

- Pago de dividendos (31-12)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

¿Dónde surgirán las próximas empresas ganadoras?

El equipo de ME de Robeco colabora con el equipo de valores financieros temáticos que gestiona la estrategia Robeco Next Digital Billion para identificar y analizar las mejores empresas fintech de los ME. Existen necesidades que cubrir en materia de inclusión financiera en otros ME de rápido crecimiento con altos índices de penetración de telefonía móvil, como la India (donde el 78% de los adultos tenían una cuenta bancaria en 2021, según el Banco Mundial), Indonesia (52%) y Filipinas (51%). Aunque cada oportunidad es diferente en función del mercado, el marco normativo y el contexto macroeconómico, creemos probable que en los próximos años surjan más fintech ganadoras a nivel regional o incluso internacional procedentes de ME.

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Nos acercamos a la segunda ola de crecimiento de los mercados emergentes

El mejor momento para invertir en mercados emergentes fue hace 30 años. El siguiente mejor momento es hoy