Head of Sustainability Integration

• Débat sur l’investissement durable

Les dilemmes de l'investissement durable : Objectif social ou environnemental – le tout est-il plus que la somme de ses parties ?

Chez Robeco, nous avons toujours envisagé la durabilité dans sa globalité. Nous avons commencé par intégrer dans nos processus d’investissement des aspects ayant une importance financière notable. Pour pouvoir également analyser l’étendue de l’impact des entreprises, nous avons élaboré un cadre basé sur les 17 Objectifs de développement durable (ODD) et leurs cibles, de façon à adopter une approche globale de la durabilité au niveau mondial.

Auteurs

Bhavya Sharma

Product Development Manager, Sustainable Investing

Top keywords

Résumé

- Les cadres environnementaux intègrent de plus en plus d’objectifs sociaux

- Les produits doivent indiquer leur contribution aux objectifs sociaux ou environnementaux

- Considérer ces deux dimensions comme des forces qui s’opposent est source de confusion

Entré en vigueur en 2019, le règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers (SFDR) est désormais un texte incontournable dans nos activités quotidienne. Ce règlement nous demande de déterminer si une entreprise contribue à un objectif environnemental ou à un objectif social. Nous pensons que cette distinction, bien que traduisant un souci de clarification, pourrait être source de confusion. D’où notre dilemme en matière d’investissement durable : faut-il privilégier un objectif social ou environnemental ?

La durabilité occupe désormais une place centrale dans l’investissement traditionnel et il apparaît clairement que les questions sociales et environnementales sont étroitement liées, comme en témoigne le cadre adopté par la majorité, qui cible les questions sociales et environnementales visées par les ODD.

On observe une évolution des cadres qui étaient uniquement axés sur l’environnement et qui intègrent désormais aussi des critères sociaux. Cette évolution reflète l’émergence du concept de transition juste, qui prend le pas sur la transition climatique.

Par exemple, l’équipe Earth Commission de Global Commons Alliance a redéfini le concept important de frontières planétaires afin de dessiner une nouvelle carte des frontières du système terrestre (ESB). Outre des limites environnementales, ces ESB intègrent des indicateurs et des limites de nature sociale qui visent à minimiser les torts causés à la santé et au bien-être des individus lorsque ces frontières ne sont pas respectées. Elles tiennent également compte de facteurs liés à l’équité et à la justice.

Une des nombreuses exigences qu’impose le règlement SFDR aux stratégies d’investissement est de se fixer un niveau minimal d’engagement en faveur d’investissements durables susceptibles de contribuer à la réalisation d’objectifs environnementaux et/ou sociaux1. La Commission européenne a conseillé de ne pas comptabiliser deux fois ces investissements durables. Par conséquent, lorsqu’un investissement contribue aux deux objectifs, l’investisseur doit décider si l’investissement va être rattaché à un objectif social ou à un objectif environnemental2.

L’approche adoptée par Robeco

Robeco a répondu à cette demande au moyen de son propre cadre ODD « SDG Framework », qui lui permet de déterminer si une entreprise contribue favorablement au développement durable et peut donc être considérée comme un investissement durable.

Comme chacun sait, les ODD constituent une base générale, assortie de cibles en matière de durabilité qui portent sur des questions sociales (faim, éducation, santé) et environnementales (biodiversité, changement climatique, écosystèmes marins, côtiers et fluviaux). En analysant les 17 ODD, il est possible de les classer en fonction de leur nature sociale ou environnementale.

Pour ce qui est d’identifier les entreprises qui contribuent à un objectif environnemental, nous avons jugé pertinents l’ODD 12 (Consommation et production responsables), l’ODD 13 (Mesures relatives à la lutte contre le changement climatique), l’ODD 14 (Vie aquatique) et l’ODD 15 (Vie terrestre). De la même façon, les ODD que nous avons considérés comme contribuant à des objectifs sociaux sont les ODD 1 à 11, et plus particulièrement l’ODD 16 (Paix, justice et institutions efficaces).

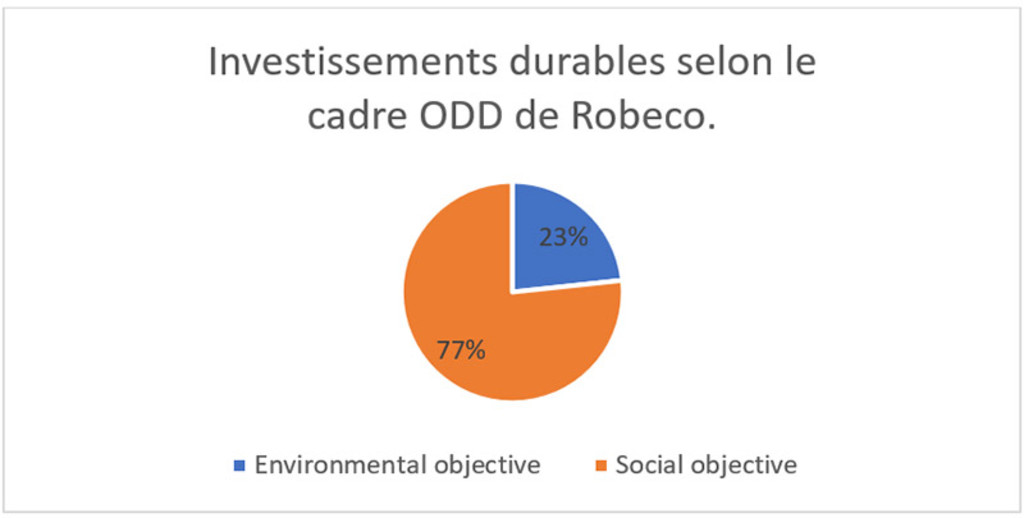

Ces « ODD sociaux » sont principalement liés à des questions visant à améliorer la société et le bien-être des communautés, telles que l’éradication de la faim, l’amélioration de l’éducation, des infrastructures et des soins médicaux. Étant donné que les objectifs sociaux sont plus nombreux, il est probable que le nombre des entreprises qui contribuent à un objectif social sera plus élevé. C’est ce que confirment les données internes de Robeco au mois de juillet 2023 dans le graphique ci-dessous.

Données relatives à l’ID du mois de juillet 2023 – Environnemental ou social3 dans l’univers des entreprises

Deux objectifs indissociablement liés

Si les méthodes évoquées ici semblent être une approche logique pour classer les entreprises en fonction des secteurs et des stratégies d’investissement, un examen plus approfondi des ODD met en évidence la complexité de la situation. Il est communément admis que les 17 objectifs sont interconnectés : les mesures prises en faveur de l’un ont une incidence sur l’autre4.

En outre, plusieurs ODD sont assortis de cibles qui sont à la fois environnementales et sociales. Par exemple, l’ODD 7 (Énergie propre et d’un coût abordable) vise à fournir à tous un accès à l'énergie (7.1, cible sociale), mais aussi à augmenter la production d'énergie renouvelable et à accroître l'efficacité énergétique (7.2 et 7.3, des cibles environnementales). De même, l’ODD 6 (Eau propre et assainissement) vise à améliorer la santé humaine (cible sociale) et à réduire la pollution de l’eau (cible environnementale). Face à cet écheveau inextricable, la question est de savoir s’il est possible d’établir une claire distinction entre objectif environnemental et objectif social.

Par ailleurs, cette catégorisation conduit invariablement à des résultats d’évaluation sur la base desquels une entreprise pourrait aussi bien être rattachée à un ODD social qu’à un ODD environnemental. Par exemple, les entreprises qui fournissent des matériaux d’isolation contribuent à l’efficacité énergétique, soit un objectif environnemental (ODD 7), mais aussi à un objectif social (ODD 9 : Industrie, innovation et infrastructure).

Autre exemple : les entreprises qui fournissent du saumon aux consommateurs. Ces entreprises proposent une alimentation saine et contribuent donc à l’ODD 2 (Faim zéro), qui est un objectif social. Dans le cadre ODD de Robeco, ces entreprises se verront attribuer un score positif au regard de l’ODD 14 si elles adoptent des pratiques respectueuses de l’environnement qui peuvent être vérifiées par des niveaux de certification élevés (ASC pour la pêche et/ou MSC pour la capture d’espèces sauvages). Si c’est le cas, elles peuvent être classées comme contribuant à un objectif environnemental, même si leur produit sert également une finalité sociale.

Il existe de nombreux autres exemples d’entreprises dont les produits/services ont une contribution sociale et une contribution environnementale indissociablement liées. Pour les classer, nous utilisons chez Robeco un critère consistant à déterminer dans quelle sphère (sociale ou environnementale) leur impact est le plus élevé.

Débat sur l’investissement durable

Plus clair ou plus confus ?

Mais ce n’est pas chose aisée. Il est très difficile d’étendre l’analyse au-delà des murs de l’entreprise et d’évaluer, au regard d’un objectif général, ses engagements en faveur d’objectifs environnementaux ou sociaux. Il n’est donc pas surprenant qu’une stratégie d’investissement qui poursuit un objectif environnemental, comme l’indique le nom attribué à son portefeuille, possède également de nombreuses participations qui contribuent à un objectif social.

Par exemple, un fonds d’investissement dans les énergies renouvelables, dont l’objectif environnemental est clair, pourrait renforcer ses engagements en faveur de l’investissement durable en poursuivant un objectif social, au lieu de faire valoir sa contribution évidente à des objectifs environnementaux. Nous pensons qu’il en résulte davantage de confusion que de clarification.

En fin de compte, les investisseurs et les clients ne devraient pas considérer les engagements qui ont été pris initialement en faveur d’objectifs environnementaux ou sociaux comme représentatifs de l’objectif global de la stratégie. Ces engagements se fondent, selon nous, sur l’objectif de durabilité auquel aspire une entreprise, comme expliqué ci-dessus, et les points de vue varient d’une entreprise à l’autre. Les investisseurs doivent être conscients de cette dichotomie et garder un œil sur la nature réelle des investissements d’une stratégie.

Nous comprenons que la Commission européenne ne veuille pas que nous comptabilisions deux fois les contributions, mais chez Robeco, nous abordons la durabilité dans sa globalité et nous croyons qu’il n’est pas possible d’atteindre des objectifs environnementaux sans adopter également de bonnes pratiques sur le plan social et de la gouvernance. À notre avis, le tout est plus que la somme de ses parties. Et qui voudrait contredire Aristote ?

Bhavya Sharma a contribué à cet article.

Notes de bas de page

1 02/12/2022 | FAQ de la CSSF sur le règlement SFDR, p. 12 (en anglais).

2 17/11/2022 | Questions-réponses sur la règlement délégué SFDR, p. 32 (en anglais).

3 Base « Qlik » dans les données de juillet 2023. Nombre d’investissements durables : 8 411 ; Nombre d’investissements durables à dimension environnementale : 1 954 ; Nombre d’investissements durables à dimension sociale : 6 431.

4 Pakkan, S., Sudhakar, C., Tripathi, S. et al. « A correlation study of sustainable development goal (SDG) interactions ». Qual Quant 57, 1937-1956 (2023).