Portfolio Manager

• Perspectives mensuelles

L’or retrouve ses lettres de noblesse en tant que classe d’actif

Objet de toutes les convoitises depuis des siècles, le métal jaune n’est pas près de perdre de sa superbe. Selon Arnout van Rijn, investisseur multi-actifs, au vu de la récente flambée du cours de l’or, qui a atteint des sommets historiques, le métal précieux devrait être considéré comme une véritable classe d’actifs et non comme une opportunité passagère.

Auteurs

Résumé

- Le cours de ce métal précieux atteint son plus haut niveau historique sur fond d’envenimement de la situation au Moyen-Orient

- La demande des banques centrales et la dynamique de l’offre limitée soutiennent un contexte haussier

- On peut s’y exposer le biais d’instruments dérivés et d’actions de sociétés minières

Le prix de l’once a atteint 2 685 USD en septembre, le débordement du conflit au Moyen-Orient confirmant la position historique de l’or en tant que valeur refuge. Le métal jaune a atteint un nouveau sommet dans un contexte de marchés actions et obligations vigoureux, ce qui donne à penser que l’or n’est pas nécessairement une alternative aux classes d’actifs autonomes traditionnelles.

Robeco Sustainable Multi-Asset Solutions a récemment accru son exposition à l’or en achetant des produits dérivés ETC (matières premières négociées en bourse) et en renforçant ses positions sur les sociétés aurifères.

« Les personnes très optimistes quant au marché de l’or sont parfois qualifiées de manière péjorative de “gold bugs” (adeptes de l’or) », explique Arnout van Rijn, gérant de portefeuille rattaché à l’équipe multi-actifs. « On les dit figés dans le passé, n’ayant toujours pas compris que les marchés financiers ont évolué depuis la fin de l’étalon-or en 1971. »

« Bien que nous soyons optimistes quant aux perspectives du cours de l’or, Robeco a rédigé un livre blanc en 19921 dans lequel nous déclarions que l’or n’avait pas sa place parmi les classes d’actifs. Nous avons fait valoir que l’or n’était plus nécessaire comme couverture aux risques de baisse, car les marchés de produits dérivés étaient devenus suffisamment importants et liquides pour assumer ce rôle. En outre, on s’attendait à une inflation faible dans un avenir proche. »

« Des analyses progressives réalisées 32 ans après cet article et le retour du spectre de l’inflation pourraient marquer la “revanche des adeptes de l’or”. La hausse de 28 % du cours de l’or jusqu’à présent en 2024 a particulièrement fait sensation, car le métal jaune a même surperformé les actions, aux performances solides. Depuis la publication du livre blanc de 1992, l’or a augmenté de 6,2 % en taux annuel. Devons-nous donc revoir notre copie et faire entrer l’or dans le club des classes d’actifs ? »

La réponse tient en un mot : oui, notamment en raison du fait que la dynamique structurelle du marché fait de l’or plus qu’une simple matière première, explique Arnout van Rijn. « L’offre et la demande sont deux paramètres cruciaux qui détermineront l’évolution de son prix », explique-t-il.

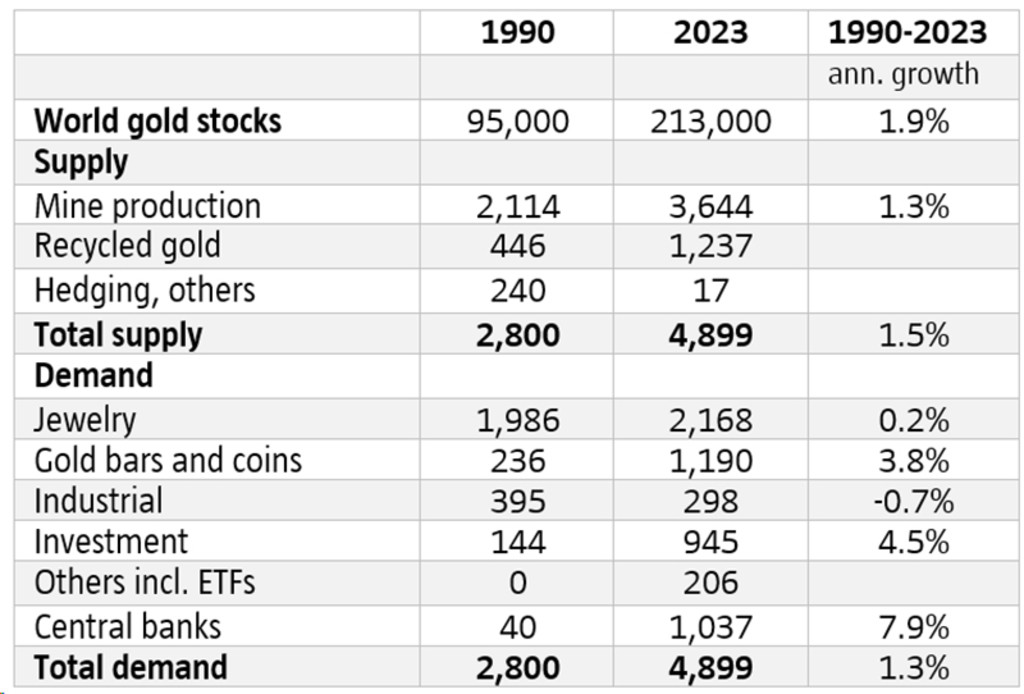

L’offre et la demande d’or depuis 1990. Source : World Gold Council

« Étant donné qu’il s’agit d’une matière première rare, l’offre est limitée, l’offre des mines n’augmentant que de 1,3 % par an. L’aspect qui différencie l’or de la plupart des matières premières, c’est qu’il est éternel. Tout l’or qui a été extrait de la croute terrestre est toujours présent à sa surface. Cette caractéristique influence fondamentalement le potentiel d’offre. »

« Ceci dit, les perspectives de la demande joueront un rôle décisif. Il semble que les conflits armés et les troubles politiques n’aient pas eu d’incidence notable sur les marchés financiers. Pourtant, les conflits mondiaux ont soutenu la demande d’or. Dans les pays faisant l’objet de sanctions ou de contrôles de capitaux, l’or reste une excellente alternative à l’argent en banque. »

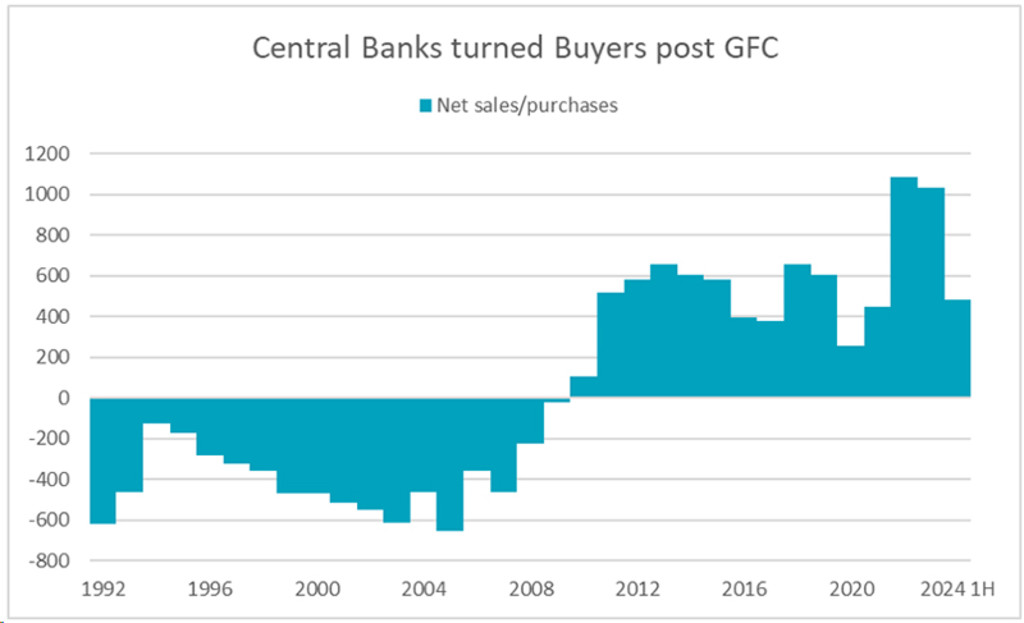

Le tournant décisif de la crise financière mondiale

Selon Arnout Van Rijn, la crise financière mondiale de 2008-2009 a été le moment décisif qui a marqué le retour en grâce de l’or auprès des banques centrales. Alors que certaines institutions financières étaient menacées de faillite en l’absence d’un renflouement, et que l’argent en banque, auparavant considéré comme sûr, était lui aussi menacé, l’or est revenu sur le devant de la scène en tant que réserve de valeur incontestable.

« D’une manière générale, les banques centrales sont passées de vendeuses à acheteuses après 2009, lorsque la crise financière mondiale a rebattu les cartes du rôle de l’or », explique Arnout van Rijn.

Les banques centrales sont passées de vendeuses nettes à acheteuses nettes.

Source : Visual Capitalist, Metals Focus, Refinitiv GFMS, World Gold Council

« La Russie en particulier a été un gros acheteur (1 300 tonnes) depuis le début des sanctions à son encontre en 2014. Certains affirment également que la Chine est passée à l’achat par crainte que les sanctions américaines ne compliquent son accès aux dollars américains. »

Selon une enquête menée par le Gold Council en 2024, 69 % des banques centrales ont déclaré que, à un horizon de cinq ans, un pourcentage plus important de leurs réserves sera détenu en or, au détriment du dollar américain. « À l’heure actuelle, seulement 17 % des réserves des banques centrales mondiales sont détenues en or », explique Arnout van Rijn.

« On constate cependant une forte divergence entre les niveaux élevés des économies occidentales (60-70 %) et les niveaux très bas de la Chine (5 %) et de l’Inde (10 %). La provenance des achats futurs ne fait aucun doute. »

L’essor du bitcoin

L’apparition des cryptomonnaies, parfois qualifiées d’« or numérique », a renforcé l’intérêt pour les actifs alternatifs, alors que la confiance dans les gouvernements qui font marcher la planche à billets s’érode, explique Arnout van Rijn.

« Nombreux sont ceux, en particulier les libéraux de droite dans les économies occidentales, à avoir perdu confiance dans les gouvernements et leur monnaie papier », explique-t-il. « Ils se sont tournés vers le bitcoin et l’or, qu’ils estiment être les meilleures réserves de valeur lorsque l’édifice de la dette finira par s’effondrer. »

« Peut-être est-ce en raison de la concurrence de l’“or numérique” que l’intérêt des particuliers pour l’or physique a chuté après avoir atteint son paroxysme en 2020. Mais là aussi, nous avons constaté que la demande d’ETF a commencé à rebondir au cours des deux derniers mois. L’achat engendre l’achat. »

Allocation tactique à l’or

« Mais en tant qu’investisseurs multi-actifs, nous portons un regard pragmatique sur l’or. D’un point de vue risque/rendement, il y a des raisons d’investir dans l’or. Depuis notre livre blanc de 1992, les rendements ont été favorables. Bien que sa volatilité soit un inconvénient, l’or offre une diversification, car il est faiblement corrélé (0,1-0,2) avec les bons du Trésor américain et les actions, et présente même une corrélation négative (-0,2) avec d’autres matières premières. »

« Loin de nous considérer, chez Robeco, comme des “adeptes de l’or”, notre équipe multi-actifs a toutefois réalisé une allocation tactique à l’or, en parallèle à notre allocation générale aux matières premières. La demande des banques centrales, la richesse croissante de l’Asie et les libéraux de droite sont les principaux facteurs de notre optimisme. »

Note de bas de page

1Document de recherche « Goud », IRIS BV, Arnout van Rijn et Brigitte Slot, avril 1992

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.