Global Head of Thematic Investing

• Prévisions annuelles

Neuf thèmes amenés à redéfinir les portefeuilles et l’avenir

La polarisation a continué de secouer la géopolitique, la politique nationale et les marchés financiers en 2024. Paradoxalement, les turbulences de l’année dernière ont placé l’investissement thématique dans une encore meilleure posture pour tirer parti des opportunités offertes.

Auteurs

Top keywords

Résumé

- Des acteurs historiques aux start-up, le secteur de la finance est en plein essor

- Une croissance plus large tirée par l’application pratique des outils d’IA dans tous les domaines

- La relocalisation et la réglementation devraient stimuler les secteurs de la robotique et de l’automatisation

Comment cela se fait-il ? Pourquoi le 1er Janvier 2025 marque-t-il le début d’un renversement de l’investissement ? Réponse : les marchés évoluent dans les extrêmes et devraient à terme revenir à la moyenne. Cette année, nous nous attendons à un élargissement de la performance ou, à tout le moins, de l’attention. La tendance pluriannuelle à la « passivation », qui consiste à canaliser les investissements dans un panier de plus en plus concentré de valeurs liées à l’IA, devrait se poursuivre. Cette fois-ci, nous nous attendons cependant à ce que la croissance gagne les éléments adjacents au succès de l’IA – à savoir les cas d’utilisation pratiques de l’IA – qui jusqu’à présent ont été largement négligés par les marchés.

L’année 2025 devrait également être marquée par d’importants moteurs de changements structurels, de la mise en œuvre des promesses post-électorales de Donald Trump à des décisions réglementaires clés sur les marchés mondiaux. Cela donnera naissance à une multitude de nouveaux business plans et budgets au niveau des entreprises, qui seront tous influencés par la dynamique de la chaîne d’approvisionnement, un environnement de taux de financement potentiellement plus élevés et l’intensification des fusions et acquisitions. Beaucoup de choses nous attendent en 2025. Nous résumons ici les analyses et les visions qui étayent nos thèmes à forte conviction pour l’année à venir.

La fintech a fait un retour fracassant sur le devant de la scène en 2024, soutenue par de solides résultats opérationnels, des valorisations attractives et l’optimisme suscité par l’Administration Trump 2.0. La finance traditionnelle, favorisée par des taux plus élevés pendant plus longtemps, a également tiré son épingle du jeu, stimulée par les produits d’intérêts nets à tous les niveaux. Le regard tourné vers l’avenir, la croissance économique, la réduction de la réglementation et les introductions en bourse de fintech devraient continuer à entretenir cette dynamique jusqu’en 2025. Alors que le cycle des taux d’intérêt pourrait être proche de son point culminant, nous ne prévoyons pas de baisse sensible des bénéfices des banques, car nombre d’institutions bancaires continuent de jouir de solides flux de revenus basés sur les commissions, moins sensibles à l’évolution des taux d’intérêt. Entre-temps, la baisse des taux pourrait stimuler l’activité de fusion-acquisition, en débloquant la mise à l’échelle, l’innovation et les bénéfices dans les secteurs de la fintech et de la finance.

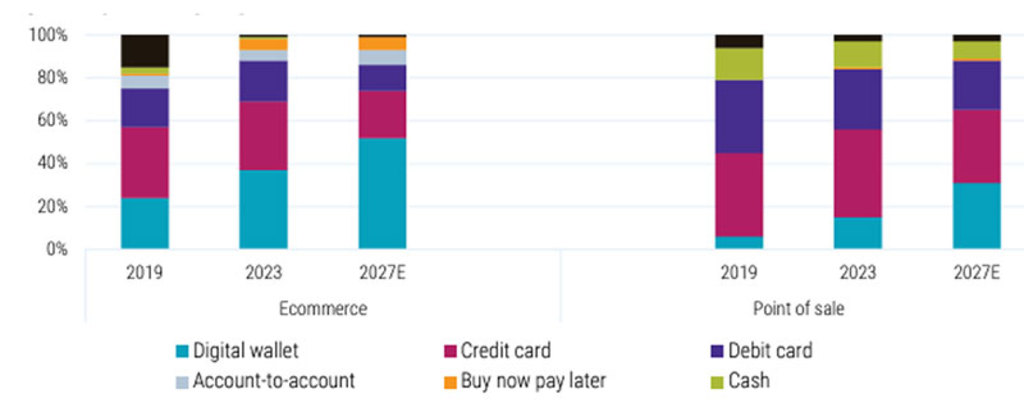

Dans le secteur de la consommation, l’appétit pour les expériences immersives et personnalisées dans les voyages, les divertissements et les plateformes numériques tend à augmenter, ce qui est de bon augure pour les fournisseurs de solutions de paiement numérique pour les consommateurs et les commerçants (par exemple, les portefeuilles électroniques, les systèmes de paiement sans contact et le financement « Buy Now Pay Later »). La digitalisation accrue entraîne une augmentation de la demande de solutions de crédit et de transactions transfrontalières, en particulier sur les marchés peu desservis, ce qui stimule la demande pour les sociétés de paiement traditionnelles comme Visa. L’élargissement des marchés et l’importance moindre des Sept Magnifiques devraient également profiter aux valeurs financières, en particulier celles du secteur de la fintech, qui déborde d’innovations négligées et pas appréciées à leur juste valeur dans le domaine de l’IA et des Big Tech.

Graphique 1 – Les portefeuilles électroniques gagnent des parts de marché en ligne et en magasin (points de vente)

Source : Worldplay, Robeco, juin 2024.

2. Innovations numériques – L’IA doit montrer ce qu’elle a vraiment sous le capot plutôt que de faire l’étalage de son potentiel

En 2024, l’IA a de nouveau été le moteur de l’innovation technologique et de la croissance des bénéfices. Alors que les investissements dans les secteurs des semi-conducteurs à hautes performances et des infrastructures connexes devraient se poursuivre, les investisseurs et les entreprises exigeront de plus en plus de voir la preuve des gains de productivité avancés plutôt que leur potentiel théorique. Selon Gartner, la croissance du chiffre d’affaires du secteur des logiciels devrait s’accélérer et atteindre 14 % en 2025, tandis que le chiffre d’affaires des secteurs du cloud computing et des logiciels en tant que service devraient connaître une croissance presque deux fois plus élevée. Cette dynamique met en évidence le rôle croissant des plateformes basées sur l’IA en tant que fers de lance d’une véritable transformation numérique dans tous les pans de l’économie.

L’IA fait également des percées dans le monde physique. Les systèmes robotiques connectés exploitent les données en temps réel des usines et des chaînes d’approvisionnement via le Cloud. Cette technologie fait son apparition à un moment où les goulets d’étranglement de la production et la sécurité géopolitique suscitent un regain d’intérêt pour la relocalisation de la fabrication. L’IA, la robotique et l’automatisation contribueront à aplanir les obstacles à la relocalisation (par exemple, les coûts élevés de la main-d’œuvre, les pénuries de travailleurs et le renforcement rapide des opérations). Nous tablons dès lors sur une accélération des dépenses en faveur d’installations de fabrication nouvelles et modernisées qui intègrent l’IA.

Quelles sont les tendances actuelles ?

Abonnez-vous à notre newsletter pour tout savoir sur les dernières tendances en matière d'investissement thématique.

3. Santé – l’éventail des tendances et l’innovation présentent un pronostic favorable

La pénurie de médecins et la hausse des coûts de santé feront de l’automatisation et de l’IA un bon remède dans le secteur de la santé. Les avancées dans les domaines de l’imagerie médicale et des outils pour les sciences de la vie, rendues possibles grâce à l’IA, améliorent déjà la détection précoce, les résultats des traitements et le développement de thérapies personnalisées. Sur le plan alimentaire, les consommateurs sont toujours sous pression et cherchent à en avoir pour leur argent. Les producteurs d’aliments plus sains et innovants devraient être mieux protégés non seulement contre l’inflation des coûts, mais aussi contre toute une série d’autres défis tels que la consommation croissante de médicaments « coupe-faim » GLP-1 et les politiques nutritionnelles « Make America Healthy Again » de l’administration Trump. L’adoption d’une alimentation saine et durable profite aux fabricants d’ingrédients en amont, générant une croissance supérieure à celle des entreprises de biens de consommation de base en aval.

L’agenda de Donald Trump dans le domaine de la santé devrait également jouer un rôle déterminant en ce qui concerne la gestion des régimes d’assurances médicaments, les réseaux de soins gérés, les bénéficiaires de Medicaid et les vaccins au cours du premier semestre 2025. Pour les produits biopharmaceutiques, les conjugués anticorps-médicaments, les thérapies à ARN, la thérapie par radioligands et la lipoprotéine A pour les maladies cardiovasculaires seront des points névralgiques de l’innovation. À plus long terme, la croissance démographique, l’augmentation de l’espérance de vie, les changements démographiques, l’alourdissement de la charge que font peser les maladies liées au mode de vie et l’émergence de la classe moyenne continueront d’entraîner une forte demande de services de santé.

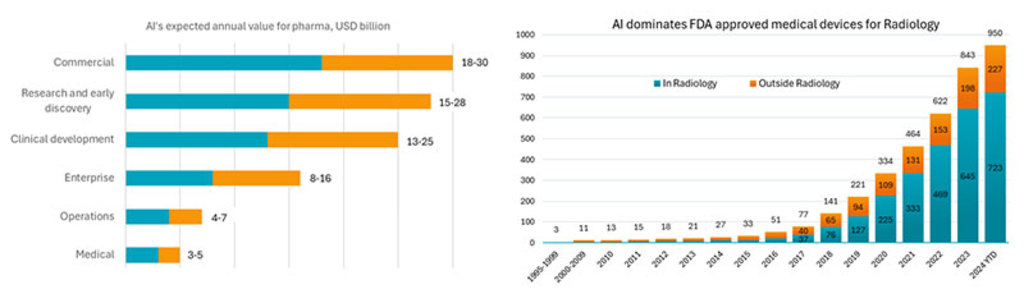

Graphique 2 – L’IA apportera une bonne dose de valeur aux segments clés de la santé

Gauche : Valeur annuelle apportée par l’IA générative à la chaîne de valeur pharmaceutique. Source : McKinsey, janvier 2024.

Droite : La radiologie arrive en tête sur la liste des dispositifs médicaux alimentés par l’IA et le machine learning approuvés par la FDA. Source : FDA américaine, Morgan Stanley, Robeco, 2024.

4. Économie circulaire – le durcissement de la législation favorise les producteurs circulaires

L’un des principes clés de l’économie circulaire consiste à remplacer les substances dangereuses par des substituts non préjudiciables et à empêcher leur rejet dans l’environnement. Un exemple récent est celui de l’interdiction par la FDA des États-Unis du Red No. 3, un colorant alimentaire et médicamenteux cancérigène à base de pétrole. Un autre exemple est la récente initiative de la FDA visant à simplifier les étiquettes nutritionnelles sur les emballages des produits alimentaires. Ces efforts s’avèreront décisifs pour stimuler la croissance des entreprises spécialisées dans les ingrédients naturellement non toxiques destinés aux produits alimentaires, pharmaceutiques et d’hygiène corporelle. Nous nous attendons également à ce que les chaînes alimentaires soient plus nombreuses à étoffer leur offre de produits portant un label bio et d’alternatives plus saines. Par ailleurs, la nouvelle réglementation européenne sur les emballages1 profitera aussi aux entreprises du secteur du recyclage et des emballages biodégradables.

5. Réseaux intelligents – la double solution pour répondre aux besoins de sécurité et d’électricité croissants

La demande mondiale d’électricité s’intensifie, ce qui souligne l’urgence de développer les infrastructures. Selon l’EIA, la consommation d’énergie des centres de données, de l’IA et des secteurs des cryptomonnaies pourrait doubler d’ici 2026. À court terme, les énergies renouvelables, le gaz et les solutions de stockage sont les meilleures technologies pour répondre à cette demande en hausse.

Dans le même temps, la sécurité énergétique figure au premier rang des priorités politiques, et les incitations gouvernementales en faveur d’infrastructures d’énergie propre ont stimulé une vague de nouveaux projets de construction visant à améliorer les systèmes énergétiques et à moderniser le réseau. Les objectifs politiques mondiaux comprennent le triplement des énergies renouvelables et le doublement de l’efficacité énergétique d’ici à 2030. La loi sur la réduction de l'inflation soutient les efforts des États-Unis, tandis que le plan REPower et le Pacte vert pour l’Europe sont les moteurs du changement de stratégie énergétique de l’Europe. Si les risques politiques sont susceptibles de compromettre l’éolien offshore et les technologies au coût plus élevé, la montée du protectionnisme américain pourrait toutefois être avantageuse pour les fabricants américains de modules solaires. Aussi, la demande croissante d’électricité, portée par la construction de centres de données, favorise les services aux collectivités et entreprises d’électricité sobres en carbone et à faible coût.

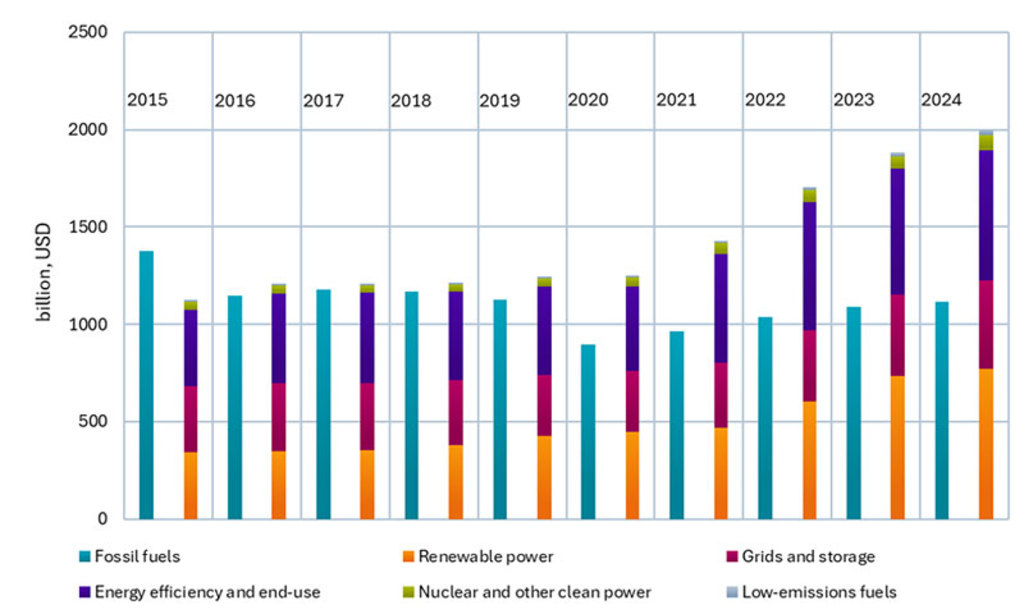

Graphique 3 – Les investissements mondiaux dans les énergies propres éclipsent ceux dans les énergies fossiles

Source : IEA, Robeco, 2024.

6. Mobilité – l’innovation et les politiques dopent les marchés des véhicules électriques

En 2024, le taux de pénétration global des véhicules électriques (VE) en Chine avoisine les 50 %.2 Et à en juger par les niveaux de production de batteries, ce taux pourrait atteindre jusqu’à 75 % en 2025, selon certains experts du secteur.3 En Europe, les normes d’émission de CO2 des nouveaux parcs automobiles deviendront encore plus rigoureuses, ce qui favorisera le lancement de nouveaux modèles de VE et leur adoption par les consommateurs. La demande des consommateurs et la rentabilité des producteurs seront également favorisées par l'utilisation croissante de batteries au phosphate de fer lithié (LFP), moins chères. En 2025, les prix du lithium baisseront vraisemblablement davantage, ce qui créera d’importantes opportunités dans le domaine de la mobilité intelligente lors du redressement de la demande.

La conduite assistée et autonome (ADAS) sera probablement une application d’IA révolutionnaire, et 2025 s’annonce une année charnière en la matière, la législation de la CEE-ONU4 pouvant ouvrir les portes de la croissance mondiale rapide des services de robotaxi. Dans le même temps, l’administration Trump pourrait être le catalyseur qui propulsera l’ADAS sur le devant de la scène aux États-Unis.

7. Eau – l’or bleu est un investissement intemporel en raison d’une demande diversifiée

Les enjeux liés à l’eau devraient s’intensifier en 2025 En effet, des réglementations strictes ciblent des polluants comme les PFAS et les menaces biologiques telles que les proliférations d’algues, les bactéries et les virus. L’eau potable et la lutte contre les micropolluants restent des priorités bipartisanes aux États-Unis en 2025, ce qui positionne les fournisseurs d’infrastructures et de traitements avancés de l’eau en vue d’une croissance à long terme.

En outre, la demande d’eau potable émanant des industries et des municipalités américaines s’intensifie, aux côtés des tendances à la relocalisation de la production des semi-conducteurs et des véhicules électriques ainsi que d’autres secteurs manufacturiers. En outre, la croissance de la demande en eau d’un éventail de secteurs (des usines de fabrication de puces aux centres de données en passant par l’industrie pharmaceutique et la santé) dope la croissance des services avancés d’analyse et de test de l’eau, de recyclage et de gestion des eaux usées. Les technologies émergentes jouent également un rôle charnière. Les applications d’IA dans les centres de données stimulent la demande de systèmes de refroidissement efficaces, qui nécessitent souvent d’énormes quantités d’eau, car le refroidissement par air perd de son efficacité en comparaison.

8. Biodiversité – les nouvelles législations et pratiques stimulent les investissements

Face à la raréfaction des ressources et la dégradation des écosystèmes, la biodiversité devient un enjeu incontournable pour les entreprises et les politiques. La loi de l’UE sur la restauration de la nature, promulguée en 2024, fixe des objectifs contraignants pour réhabiliter les écosystèmes de l’UE, ce qui profite à des secteurs tels que les services de consultants en ingénierie, la construction et la sylviculture. Les pratiques durables telles que l’agriculture biologique, l’agroforesterie et la gestion avancée des terres devraient stimuler les investissements en faveur de la biodiversité qui améliorent la santé des sols, la qualité de l’eau et la séquestration du carbone. Le traitement des déchets dangereux tels que les PFAS est un autre aspect essentiel de la lutte contre la pollution qui devrait promouvoir la biodiversité.

9. Matériaux et fabrication intelligents – convergence de vents favorables à l’appui d’une croissance à deux chiffres

Les dépenses d’investissement se multiplient et le secteur de la construction se renforce grâce aux politiques industrielles « America first » de Trump. Bien que douloureux à court terme, les droits de douane et les tensions commerciales devraient accélérer les investissements dans l’automatisation et la robotique en réponse aux tendances à la relocalisation. Les mesures de relance budgétaire prévues devraient également raviver les investissements dans l’automatisation en Chine.

Les segments de l’électrification et de l’automatisation devraient enregistrer des taux de croissance de l’ordre de 20 %, soutenus par des taux d’intérêt plus bas et la reprise de l’activité fusions-acquisitions. Les pressions inflationnistes devraient s’atténuer en 2025, ce qui créera des opportunités dans le secteur des matières premières et des minéraux critiques à mesure que la demande se stabilise. Les tendances structurelles telles que l’adoption des énergies renouvelables et l’indépendance énergétique devraient stimuler la demande de lithium, de cuivre et de terres rares, alors que les politiques de décarbonation et les financements dans le cadre du Pacte vert pour l’Europe feront souffler des vents favorables sur le secteur des matériaux écoénergétiques.

Conclusion

Les médias et les marchés nous rappellent constamment que l’IA est l’avenir, ce qui suscite l’appétit des investisseurs qui cherchent âprement à s’adjuger une part du gâteau. Du secteur de la santé au e-commerce en passant par la fabrication et la mobilité, nous reconnaissons le potentiel transformateur de l’IA dans tous les pans de l’économie. Pourtant, s’il est une chose que nos décennies d’investissements thématiques nous ont apprise, c’est que l’innovation n’a pas lieu en vase clos. En effet, la réglementation, la macroéconomie et la rareté des ressources sont autant de facteurs cruciaux pour son déploiement, son adoption et sa mise à l’échelle. C’est pourquoi nous analysons les courants technologiques, politiques et commerciaux complexes, afin de positionner au mieux nos thèmes pour saisir les opportunités de croissance à court et à long terme que ces changements suscitent. Nous suivons étroitement ces thèmes et l’impact qu’ils subissent, ce qui nous permet d’influencer les performances des portefeuilles et permet à nos clients de contribuer à refaçonner l’avenir.

Notes de bas de page

1 Règlement sur les emballages et les déchets d’emballages (PPWR) de 2024

2 Estimations de Robeco, 2024.

3 Déclarations de William Li, PDG de NIO, un constructeur de VE basé en Chine, CnEVPost, décembre 2024.

4 Commission économique pour l’Europe des Nations Unies, un conseil international de normalisation des véhicules