Senior Portfolio Manager

• Visione

Energia allo stato puro: perché il litio rimane il campione incontrastato tra i metalli per batterie

Il litio offre un’esposizione ideale ai trend dell’elettrificazione e della decarbonizzazione grazie a fattori di supporto strutturale, costi ridotti e prestazioni dimostrate nei mercati dei veicoli elettrici.

Relatori

Co-Portfolio Manager

Sommario

- La crescita sostenuta del mercato dei veicoli elettrici continuerà a fornire un impulso alla domanda di litio

- Il litio offre il giusto mix di fattori chimici ed economici tra le soluzioni legate allo storage energetico

- Le dinamiche di domanda e offerta dovrebbero sostenere i prezzi futuri

La mobilità elettrica è una realtà consolidata e sta accelerando la sua marcia dirompente all’interno del panorama automobilistico. Nel 2020, le vendite di veicoli elettrici a livello globale hanno raggiunto i 3 milioni di unità, pari al 4,3% di tutte le auto vendute nel mondo. Quest’anno il settore dei veicoli elettrici è avviato su una simile traiettoria di crescita, avendo raggiunto a metà 2021 una quota di mercato dell’8% a livello globale. Al contrario, i tradizionali motori a combustione interna continuano a perdere terreno nei mercati di tutto il mondo. In Europa, i veicoli elettrici hanno persino superato le vetture diesel per la prima volta nel terzo trimestre (18,9% vs. 17,6%).

La popolarità e i tassi di penetrazione dei veicoli elettrici a livello globale sono stati favoriti da interventi normativi decisivi. In risposta all’inquinamento urbano e ai cambiamenti climatici, i governi delle principali economie mondiali hanno introdotto limiti alle emissioni di carbonio e di altri gas serra. La stretta normativa più energica si è verificata in Europa, regione in cui si è registrata anche la più rapida diffusione di veicoli elettrici. Dal 2009, l’UE ha introdotto gradualmente obiettivi di emissione di CO2 sempre più rigorosi, spingendo alcuni Stati membri a imporre divieti totali sui veicoli a benzina/diesel nei prossimi 10-30 anni.

I progressi tecnologici sul fronte delle batterie agli ioni di litio hanno giocato inoltre un ruolo cruciale nel ridurre i costi dei veicoli elettrici, aprendo la strada verso una loro massiva adozione e ad una maggiore penetrazione del mercato. Per questo motivo, la maggior parte dei veicoli elettrici a batteria è oggi alimentata da soluzioni basate sugli ioni di litio. I costi, tuttavia, non sono l’unico fattore che spiega l’ascesa della risorsa. Il suo status di “batteria preferita” nei mercati dei veicoli elettrici deriva dalle eccellenti prestazioni connesse ad una serie di importanti variabili, come l’alta intensità energetica (che si traduce in un’elevata capacità elettrica), la leggerezza, gli scarsi vincoli legati al suo volume, la sicurezza operativa e la scalabilità della produzione.

Inoltre, il continuo predominio del litio nel mercato delle batterie potrebbe non limitarsi alla mobilità. Grazie alle prestazioni che lo rendono una componente popolare per la produzione di auto, le batterie agli ioni di litio consistono in un’opzione praticabile per un’ampia gamma di applicazioni per lo stoccaggio di energia, che possono favorire l’elettrificazione e la decarbonizzazione di settori diversi dai trasporti

I progressi tecnologici sul fronte delle batterie agli ioni di litio hanno giocato un ruolo cruciale nel ridurre i costi dei veicoli elettrici

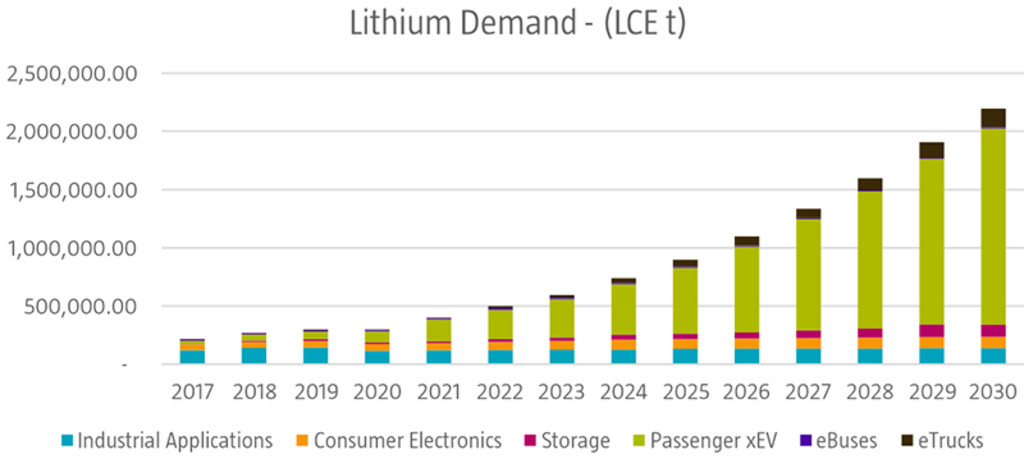

Figura 1 Un business in espansione: la domanda di litio nei veicoli elettrici continua a crescere

Fonte: Robeco, BloombergNEF, Avicenne Energy

Dirección actual de la investigación sobre baterías para VE

Il litio (Li) non è privo di difetti. I problemi di approvvigionamento, abbinati all’“ansia da autonomia” degli automobilisti, hanno dato impulso alla ricerca di soluzioni alternative. Grazie all’alta densità di energia proveniente dal metallo, le batterie agli ioni di litio rimarranno una soluzione senza rivali nei mercati dei veicoli elettrici per diversi anni a venire. Di conseguenza, l’attività di ricerca sulle batterie si è concentrata non tanto sulla sostituzione del litio, quanto sul suo abbinamento con altri metalli catodici, come il nichel (Ni), l’alluminio (Al), il manganese (Mn) e il ferro (Fe), per migliorare le prestazioni delle batterie. Ad esempio, incrementando il contenuto di nichel delle batterie agli ioni di litio si aumenta la densità energetica e si migliora l’autonomia di guida. Non mancano però gli svantaggi: i catodi ad alto contenuto di nichel pongono una serie di difficoltà in termini di stabilità della temperatura, aggravando il rischio di incendio e ponendo problemi di sicurezza. Inoltre, questi catodi sono più costosi da produrre rispetto alle soluzioni alternative. Vista l’accelerazione dei progressi nell’attività di ricerca e sviluppo, è difficile prevedere quali elementi chimici per la produzione di catodi finiranno per prevalere. Una cosa è certa, il litio manterrà una posizione dominante tra le materie prime per la fabbricazione di batterie.

A differenza del litio, un metallo che i mercati dei veicoli elettrici vorrebbero eliminare è il cobalto, che serve a stabilizzare le prestazioni delle batterie. Ironicamente, però, i rischi ESG associati al reperimento, all’estrazione e alla produzione di cobalto rischiano di destabilizzare le filiere dei veicoli elettrici. La maggior parte del cobalto mondiale proviene dalla Repubblica Democratica del Congo, un paese politicamente instabile, con problemi cronici di governance e un passato di abusi dei diritti umani. Inoltre, l’estrazione del cobalto è pericolosa per la salute umana e inquinante per l’ambiente, due caratteristiche che aggravano ulteriormente i costi sociali e ambientali associati alla sua produzione. La necessità di ridurre la dipendenza dal cobalto sta spingendo la ricerca a trovare materie prime che stabilizzino le prestazioni delle batterie senza rischi ESG e per le filiere produttive.

Gran parte della ricerca sulle batterie si concentra attualmente su come eliminare il cobalto dalle filiere dei veicoli elettrici

Litio: nella fascia alta e bassa della tecnologia di batteria

I bassi costi di produzione e i minori rischi spiegano in gran parte perché le batterie meno sofisticate dal punto di vista tecnologico stanno registrando una rapida ascesa. Le batterie al litio ferro fosfato (LFP) sono sempre più diffuse in Cina e preferite da produttori come Tesla, che ne ha recentemente annunciato l’utilizzo nei suoi modelli standard. Le batterie LFP sono più pesanti e hanno un’intensità di energia più bassa, il che si traduce in una minore autonomia di guida. Sono però più economiche, sicure e durature. Inoltre, dato che contengono meno litio e zero cobalto, le batterie LFP hanno una minore esposizione ai rischi ESG e a quelli connessi alle filiere produttive.

Le batterie allo stato solido sono considerate la prossima generazione di tecnologia all’avanguardia che promette di fornire maggiore potenza energetica, migliore sicurezza, maggiore resistenza e durata rispetto alle attuali batterie a liquido. Ma anche in quest’ambito il litio sta lasciando il segno, migliorando sensibilmente le prestazioni delle batterie allo stato solido senza aumenti di peso o perdite di spazio. I risultati positivi sul fronte delle prestazioni stanno incentivando la creazione di partnership tra case automobilistiche e produttori di batterie agli ioni di litio per sviluppare ulteriormente le tecnologie a struttura solida nei prossimi decenni.

La domanda e l’offerta riducono il rischio di standardizzazione

La domanda di litio dovrebbe salire rapidamente, superando i 2 milioni di tonnellate, provocando importanti cambiamenti strutturali fino al 2030. Alle batterie per veicoli elettrici è riconducibile il 30% della domanda annuale di litio, percentuale che tra dieci anni supererà l’80%. L’aumento della domanda dovrebbe anche stimolare gli investimenti volti ad incrementare l’offerta, il che, a detta di molti, potrebbe causare una standardizzazione del prodotto e un calo dei prezzi.

Tuttavia, anche se i giacimenti di litio nel mondo potrebbero essere abbondanti, estrarre il metallo è difficile perché sepolto all’interno di altri minerali. L’estrazione e la lavorazione sono dunque molto complesse e costose. Le imprese saranno disposte a investire per assicurare le forniture a monte solo se i prezzi giustificano la spesa. Inoltre, le ampie variazioni dei gradi qualitativi necessari a soddisfare le specifiche industriali dovrebbero ulteriormente mitigare il rischio di standardizzazione e il calo dei prezzi.

Conclusione

Nonostante lo scetticismo iniziale, l’elettrificazione dei trasporti è stabilmente avviata e in costante accelerazione, e i veicoli elettrici continuano a rivoluzionare il settore dell’auto.

La domanda sostenuta, le forniture limitate, le eccellenti prestazioni e la crescente visibilità come elemento critico nella transizione dei trasporti verso un’economia a basse emissioni di carbonio pongono le imprese della filiera del litio nella posizione ideale per beneficiare dei futuri trend della mobilità elettrica.

Webinar: