Equity Analyst

• Visione

Una convergenza di fattori dà una nuova spinta ai titoli delle rinnovabili

La revisione delle politiche industriali di Stati Uniti e UE getta le basi per una solida crescita delle catene di valore delle energie rinnovabili.

Sommario

- Gli schemi di carbon pricing alzano la posta in gioco per le aziende altamente inquinanti

- Forti incentivi provengono anche da stimoli governativi senza precedenti

- I finanziamenti per le tecnologie pulite e le politiche di reshoring sostengono la nuova crescita

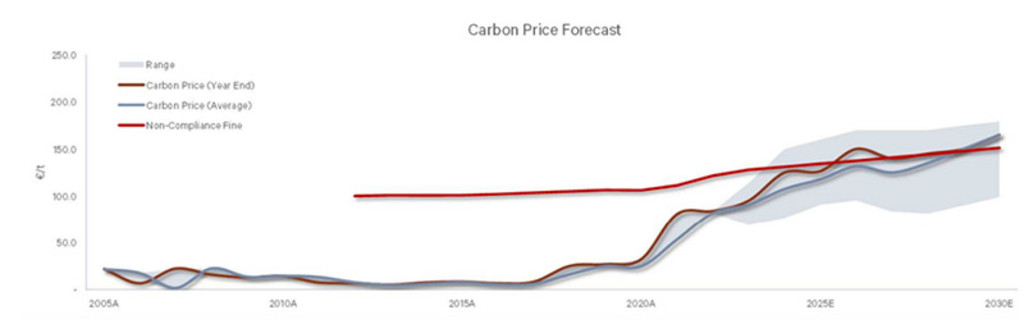

I meccanismi di carbon pricing sono in vigore da decenni, ma il loro utilizzo come strumento di lotta alle emissioni di carbonio è aumentato a seguitodelll’Accordo di Parigi e grazie all’impegno globale per la transizione verso il net-zero. Le severe normative entrate in vigore a primavera sono destinate ad accrescere i prezzi del Sistema di scambio delle quote di emissione (ETS) dell’UE, uno dei più grandi mercati di crediti del carbonio a livello globale. La Cina, il più grande produttore di emissioni al mondo, di recente ha lanciato un sistema ETS nazionale che copre il 40% delle emissioni domestiche e che, nei prossimi anni, dovrebbe espandere la propria portata coprendo più ’ettori. Negli USA, la California sta riducendo l'offerta di quote di credito e molti altri Stati hanno o stanno considerando sistemi di cap and trade a livello statale.

Secondo la Banca Mondiale, oggi per quasi un quarto delle emissioni globali è in vigore una tassa sul carbonio o un sistema di scambio di emissioni (ETS), rispetto ad appena il 7% di dieci anni fa. Tuttavia, in molte regioni i prezzi del carbonio sono ancora troppo bassi per fungere da efficace deterrente.1 Ma la situazione è destinata a cambiare con l’avvicinarsi del 2030, quando i paesi saranno costretti a rispettare gli impegni assunti a Parigi.

Figura 1 Il prezzo del carbonio è destinato ad aumentare in vista del 2050

Fonte: Berenberg, Robeco

Il carbon pricing incentiva i produttori di energia elettrica a utilizzare in modo più efficiente i combustibili fossili. Se le quote di carbonio passano da 10 a 100 euro (come è avvenuto nel periodo 2018-2022), il costo livellato per unità di energia emessa da una centrale a carbone raddoppia e i costi operativi di una turbina a gas naturale aumentano del 50-60% circa. Costi che potrebbero impennarsi ulteriormente con la crescita dei prezzi di mercato di carbone e gas, dovuta al cambiamento delle dinamiche della domanda e dell’offerta (che i mercati energetici hanno sperimentato nel 2021-2022).

In molte regioni i prezzi del carbonio sono ancora troppo bassi per fungere da efficace deterrente. La situazione è destinata a cambiare con l’avvicinarsi del 2030 e con i paesi costretti a rispettare gli impegni assunti a Parigi

Tendenze positive in termini di costi e finanziamenti

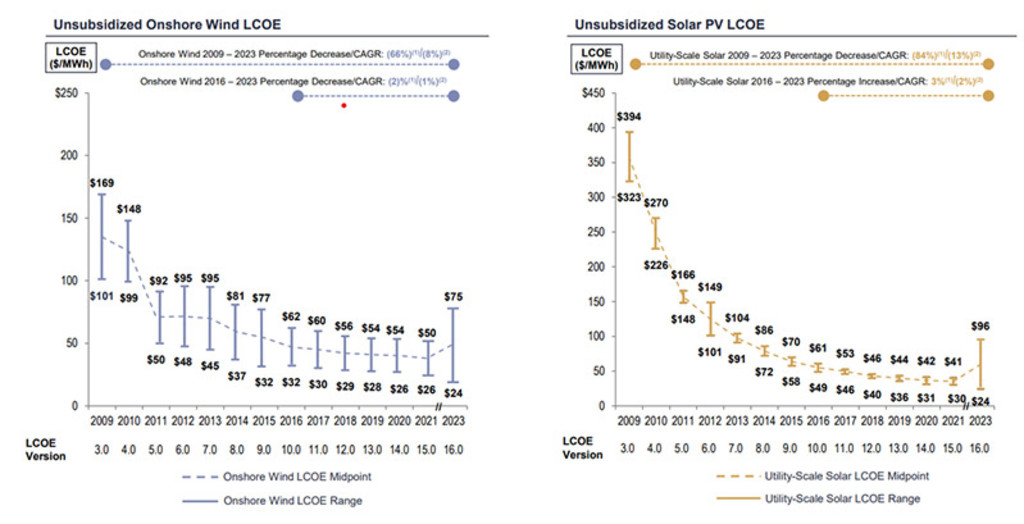

Oltre a essere più pulita, oggi l’energia rinnovabile è anche più economica dei combustibili fossili. Grazie al progresso tecnologico, alle economie di scala, al minor prezzo dei componenti e al sostegno dei governi, dal punto di vista dei costi, il solare e l'eolico possono competere con i combustibili fossili tradizionali in molti mercati mondiali (vedi Figura 2). Con un'analisi dei costi-benefici così a favore delle rinnovabili, non sorprende che il primo sorpasso degli investimenti nel solare rispetto al petrolio sia previsto già per il 2023 (rispettivamente 382 miliardi di dollari contro 371).2

Figura 2 Costi di eolico e solare in calo a livello globale

Fonte: Lazard, 2023

Nonostante la riduzione dei costi di produzione, il 2023 si è rivelato un anno difficile per i titoli dell'energia pulita. L'aumento dei tassi di interesse ha fatto lievitare i costi di finanziamento e gli esborsi di capitale. Le performance dei titoli clean-tech orientati alla crescita e delle aziende che sviluppano energia rinnovabile facendo leva sulle infrastrutture, sono state particolarmente deludenti. Inoltre, la crisi bancaria regionale USA ha sollevato preoccupazioni sulla disponibilità di finanziamenti in grado di coprire la futura espansione della capacità produttiva.

Questo scenario sembra tuttavia improbabile, visto l'impegno senza precedenti del governo statunitense a decarbonizzare il settore energetico e l'economia in generale attraverso l'Inflation Reduction Act (IRA). Che tra l’altro è solo di una delle tre leggi trasformative approvate dal 2021, tutte finalizzate a rendere più verde la produzione e il consumo di energia in settori critici dell'economia USA (energia elettrica, edilizia, trasporti, industria manifatturiera e altre industrie a elevata emissione di carbonio). Complessivamente, il potere di finanziamento delle politiche statunitensi in materia di energia pulita potrebbe superare i 400 miliardi di dollari nei prossimi cinque-dieci anni.3

Complessivamente, il potere di finanziamento delle politiche statunitensi in materia di energia pulita potrebbe superare i 400 miliardi di dollari nei prossimi cinque-dieci anni

Anche l'UE sta trasformando le sue politiche industriali, sia per raggiungere l’obiettivo del net zero, sia per garantire che riescano a contribuirvi anche i produttori europei. Il piano industriale Green Deal annunciato a inizio anno stanzierà 270 miliardi di EUR per ampliare la produzione industriale clean-tech e per accelerare il finanziamento, la realizzazione e la diffusione delle tecnologie per il net zero. Inoltre, l'accesso a ulteriori finanziamenti favorito dalla direttiva REPowerEU, dal Recovery and Resilience Facility (RFF) dell'era Covid e dal Fondo UE per l'innovazione potrebbe facilmente spingere gli incentivi disponibili per le tecnologie pulite a oltre 550 miliardi di EUR.4

Il reshoring favorisce la catena del valore del solare

I mercati delle energie rinnovabili di UE e USA dovrebbero inoltre beneficiare delle tendenze di re-shoring e friend-shoring volte ad aumentare la sicurezza e la resilienza delle principali catene di approvvigionamento. Oltre ad aiutare i paesi a ridurre le emissioni, il piano industriale verde dell'UE e le leggi IRA e CHIP degli USA puntano a riprendere il controllo sull'approvvigionamento e sulla produzione di tecnologie strategiche, che includono semiconduttori, pannelli solari fotovoltaici (PV), batterie, veicoli elettrici e diversi sotto settori di supporto alle loro catene di valore. Le direttive top-down vengono soddisfatte grazie all'azione bottom-up dei singoli paesi. Francia e Germania hanno già annunciato piani per aumentare la capacità produttiva del solare, mentre la Spagna ha lanciato un programma per attrarre investimenti nel settore.

Fatti che non sai sulla transizione energetica

Smart Energy: un potere da liberare!

Buone prospettive a breve e lungo termine

La convergenza di una serie di cambiamenti strutturali epocali sta creando solide opportunità di crescita a breve, medio e lungo termine per chi investe in Smart Energy. I meccanismi di carbon pricing si stanno affermando nei principali mercati mondiali, aumentando i costi per i settori ad alta emissione e incentivando il passaggio ad energie rinnovabili e a tecnologie ad alta efficienza energetica. Inoltre, i governi di tutto il mondo stanno rivedendo le proprie politiche industriali in risposta al cambiamento climatico, introducendo incentivi finanziari senza precedenti, a sostegno della produzione di energia rinnovabile e della decarbonizzazione delle economie nazionali.

USA e UE stanno lavorando anche per costruire e proteggere le rispettive catene di approvvigionamento in aree strategiche. Ne sono un esempio i settori chiave dell’intera catena di valore dell'energia, che vanno dalla produzione di energia solare alle soluzioni di stoccaggio come le batterie e l’idrogeno. Inoltre, le politiche strategiche di reshoring avranno un forte impatto anche su altre soluzioni smart energy, tra cui i semiconduttori a risparmio energetico per l'elaborazione dei dati, i veicoli elettrici nei trasporti e le pompe di calore nell’edilizia.

Sebbene le valutazioni di alcuni segmenti del mercato energetico, in particolare dei produttori di energia rinnovabile, siano diminuite a causa degli elevati tassi di interesse e dei timori sul finanziamento degli investimenti, questi fattori dovrebbero ridursi con la stabilizzazione dei tassi e lo stanziamento di finanziamenti pubblici. In prospettiva, valutazioni più basse creano punti di ingresso interessanti in vista di un rilancio del mercato delle rinnovabili innescato dall'aumento dei costi del carbonio, dalla triplicazione delle installazioni di fonti rinnovabili entro il 2030 e da politiche industriali di sostegno.

Note in calce

1 La maggior parte degli esperti concorda sul fatto che il prezzo a tonnellata metrica di CO2 equivalenti dovrebbe essere di almeno 125 dollari entro il 2025 e di oltre 200 dollari entro il 2030 per chi non avrà raggiunto il net zero.

2 International Energy Agency, World Energy Investment Report, 2023

2 Questo dato comprende i crediti per l'energia pulita dell'IRA (300 miliardi di USD) e i 70 miliardi di USD di finanziamenti della legge bipartisan a sostegno dell'aggiornamento delle tecnologie e delle infrastrutture per l'energia pulita. Inoltre, negli USA il CHIPs and Science Act stanzierà più di 50 miliardi di USD per aumentare la produzione di semiconduttori USA, fondamentali per l’industria della tecnologia pulita. Fonte: McKinsey.

4 Commissione Europea. L'Europa lancia il piano industriale Green Deal - Scheda informativa Febbraio 2023.