Co-Portfolio Manager Robeco Smart Energy

• Visione

Nella corsa all’IA, le reti elettriche mostrano i segni dell’età

Gli obiettivi nel campo dell’energia pulita, sommati al rapido aumento della domanda di elettricità connessa all’IA, hanno colto alla sprovvista le utility impreparate e mal equipaggiate, creando strozzature sempre più evidenti. Di conseguenza, tra i data center di nuova generazione è partita la corsa a trovare elettricità. Tuttavia, questo apparente dilemma si sta rivelando una manna dal cielo per gli investimenti in soluzioni energetiche intelligenti.

Sommario

- La digitalizzazione, l’elettrificazione e ora l’IA stanno mettendo a dura prova i mercati dell’elettricità

- La capacità di approvvigionamento di energia farà la differenza tra vincitori e perdenti nella corsa dell’Intelligenza Artificiale

- La rapida diffusione dell’IA sta accelerando gli investimenti lungo la catena del valore dei data center

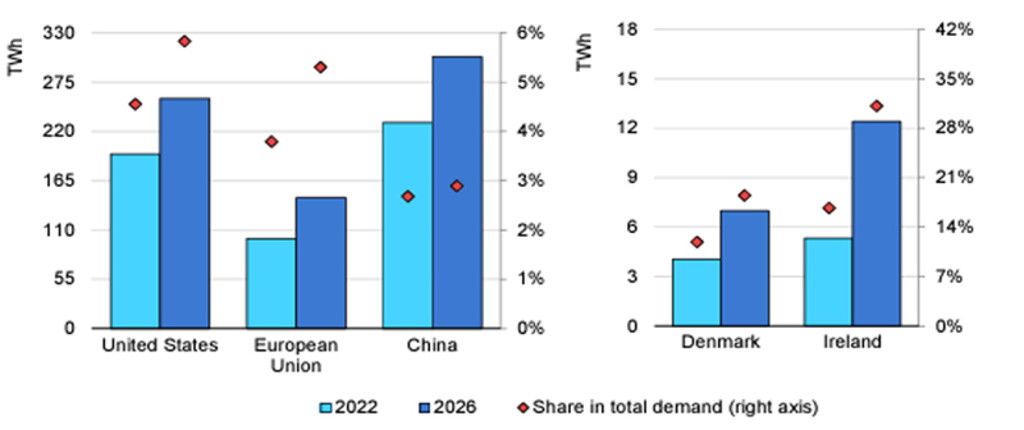

Negli ultimi vent’anni la domanda di energia è rimasta eccezionalmente stabile, ma l’elettrificazione dell’economia e la crescente attività dei data center stanno provocando un aumento inatteso dei consumi energetici (cfr. Figura 1). In Irlanda i data center assorbono già più del 22% dell’elettricità complessiva e si prevede che nel giro di pochi anni tale percentuale salirà a un terzo.1

Con una mossa destinata a intensificare il consumo energetico del 128%, la Malaysia ha in programma di decuplicare la capacità dei data center entro la fine del 2026 nel tentativo di diventare un hub digitale di importanza cruciale.2,3 L’IEA prevede che entro il 2026 i data center di tutto il mondo consumeranno ogni anno una quantità di energia pari a quella utilizzata dall’intero Giappone. Dopo anni di crescita graduale, entro la fine del decennio la domanda di elettricità dei data center comincerà a espandersi del 15% circa all’anno.4

Figura 1 – La quota dell’energia di rete assorbita dai data center è in aumento a livello globale

Fonte: IEA, 2023. La domanda di energia dei data center comporta un maggior consumo di risorse di

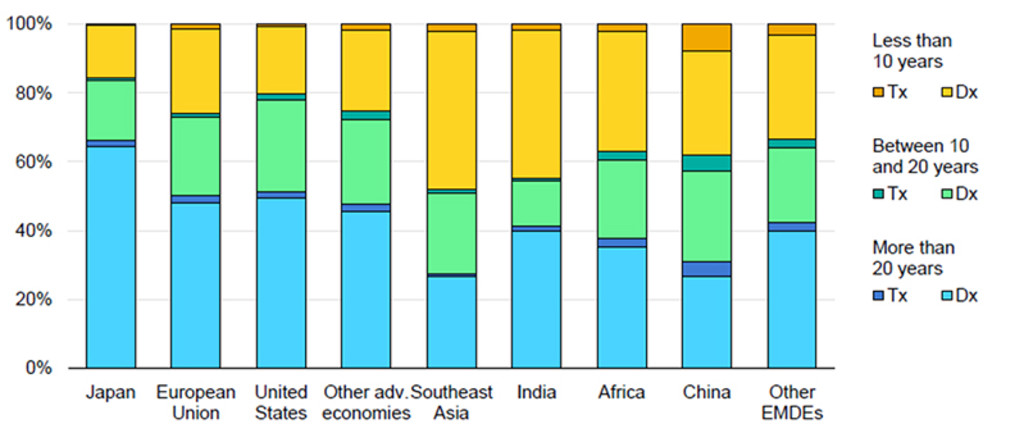

Oltre a dover gestire la maggiore domanda di elettricità, le utility e gli operatori di rete si trovano alle prese con infrastrutture obsolete e imprevedibili (cfr. Figura 2). Con il passaggio della produzione di energia dai generatori programmabili delle centrali elettriche alle unità intermittenti dei siti decentrati basati sulle fonti rinnovabili, le reti di tutti i paesi hanno il disperato bisogno di essere ammodernate. Nelle economie industrializzate la maggior parte delle linee di distribuzione ha più di vent’anni.

Nelle economie industrializzate la maggior parte delle linee di distribuzione ha più di vent’anni

Figura 2 – Le reti elettriche obsolescenti sono inadatte a gestire la domanda di elettricità di nuova generazione

Fonte: IEA, ottobre 2023. Il grafico mostra l’età di diverse parti della rete energetica. L’infrastruttura di trasmissione (Tx) trasporta l’energia dagli impianti di generazione. L’infrastruttura di distribuzione (Dx) è costituita dall’ultimo tratto che collega la rete agli utenti finali.

La corsa all’approvvigionamento di energia

L’impennata della crescita altera notevolmente le dinamiche e l’andamento dei consumi di energia, con implicazioni per i data center e le catene di approvvigionamento energetico di tutto il mondo. Le grandi imprese tecnologiche si stanno affannando ad affermare per tempo la propria presenza nell’IA, visto il suo potenziale rivoluzionario. Tuttavia, ciò significa costruire nuovi data center pieni di chip GPU all’avanguardia che necessitano del quintuplo dell’elettricità dei chip CPU usati dai data center tradizionali.5

Mark Zuckerberg ha sintetizzato egregiamente il problema dicendo che “l’ostacolo numero uno al progresso dell’IA sarà la disponibilità di energia, non la potenza di calcolo”. Una delle maggiori preoccupazioni suscitate dalla prevista crescita della capacità di calcolo dei data center riguarda la disponibilità di connessioni di rete. Tra le principali criticità figurano il numero limitato di linee elettriche, stazioni e trasformatori di tensione, nonché i ritardi nella pianificazione e nella concessione di permessi. In alcune regioni dell’Europa e degli Stati Uniti i tempi di realizzazione dei progetti energetici superano in genere i cinque anni.

Scoprite il futuro dell'IA negli investimenti

Scoprite come l'IA sta plasmando il panorama degli investimenti di domani: imparate le basi o approfondite con il nostro corso sull'IA.

L’ostacolo numero uno al progresso dell’IA sarà la disponibilità di energia, non la potenza di calcolo.” – M. Zuckerberg

Si crea così una corsa all’approvvigionamento di energia. Un recente studio di Morgan Stanley ha rivelato che alcuni acquirenti sarebbero disposti a raddoppiare il prezzo pagato agli operatori locali pur di accedere all’erogazione di elettricità prima dei concorrenti. Scenari come questo si riscontrano in ogni parte del mondo, con una spinta all’accaparramento di elettricità che trova riflesso nell’analisi profetica del CEO di NVIDIA*, secondo cui molti paesi premeranno per sviluppare i propri sistemi “sovrani” di IA al fine di restare competitivi ed elaborare i dati a livello locale.

Molti paesi premeranno per sviluppare i propri sistemi ‘sovrani’ di IA al fine di restare competitivi ed elaborare i dati a livello locale

Reti messe a dura prova dai vincoli di capacità e dagli obiettivi climatici

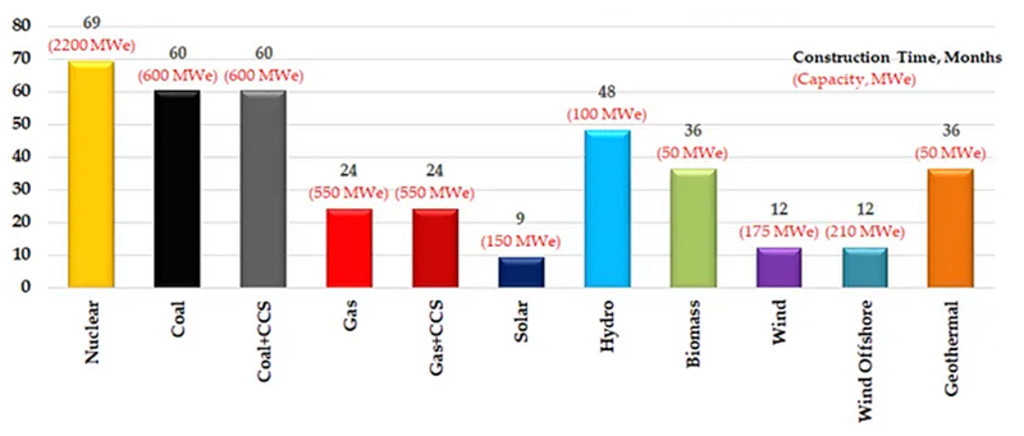

La situazione è ulteriormente complicata dagli obiettivi “net zero”. Governi e imprese hanno assunto l’impegno di decarbonizzare le proprie attività entro il 2050, il che limita la generazione di elettricità alle fonti di energia a basse emissioni di carbonio. Il solare è considerato una fonte di energia pulita e i relativi impianti hanno tempi di costruzione relativamente rapidi. Un parco fotovoltaico può essere costruito in meno di un anno, un impianto nucleare ne richiede quasi sei (cfr. Figura 3).

Figura 3 – Tempi di costruzione necessari per diverse fonti energetiche (in mesi, megawatt di potenza previsti)

Fonte: Lazard, 2021. IEA, 2022.

Smart Energy D EUR

- performance ytd (31-12)

- 23,50%

- Performance 3y (31-12)

- 13,96%

- morningstar (31-12)

- SFDR (31-12)

- Article 9

- Pagamento del dividendo (31-12)

- No

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.Annualizzati (per periodi superiori ad un anno). Le performance si intendono al netto delle commissioni e sulla base dei prezzi delle operazioni.

Inoltre, se anche fosse possibile costruire un numero sufficiente di impianti di generazione da fonti rinnovabili, questi sarebbero comunque inadatti ad assicurare il carico di base regolare necessario non solo ai data center, ma all’intera rete elettrica, per via della natura intermittente della produzione di energia e della sua distribuzione frammentata su una molteplicità di siti remoti.

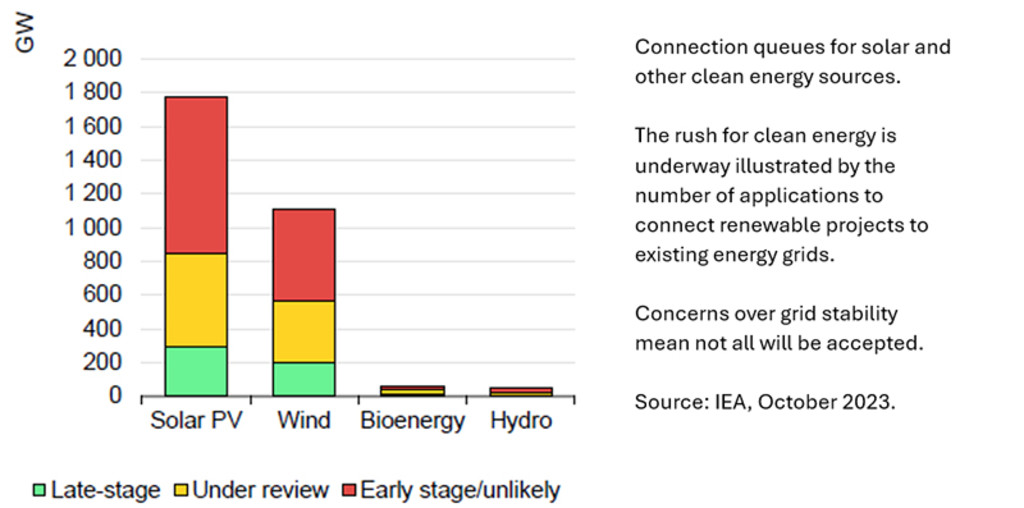

Di conseguenza, le utility devono coniugare la generazione da fonti rinnovabili con quella da gas naturale per contemperare gli obiettivi di transizione con la domanda a breve termine (cfr. Figura 4). Il gran numero di domande di progetto nel campo delle rinnovabile giunte alla fase avanzata degli studi di connessione con gli operatori di rete è indicativa del forte interesse degli sviluppatori. Anche se non tutti questi progetti hanno connessioni garantite, gli alti livelli di nuova capacità di quelli che arriveranno a connettersi eserciteranno ulteriori pressioni sui sistemi di trasmissione.

Figura 4 – L'interesse per le rinnovabili sta crescendo a dismisura, mettendo sotto pressione la stabilità della rete

Come incide tutto questo sugli investimenti in soluzioni energetiche intelligenti?

L’imminente corsa all’IA costituisce a nostro avviso un trend pluriennale foriero di numerose opportunità di investimento nell’industria, nella tecnologia, nelle rinnovabili e nelle utility.

I fornitori di apparecchiature per la rete elettrica sono tra i primi segmenti a beneficiare di questa tendenza, poiché gli investimenti in tale infrastruttura dovrebbero crescere a un tasso annuo composto (CAGR) atteso dell’8% tra il 2022 e il 2032. All’interno di questo gruppo, uno dei settori più promettenti è quello dei produttori di cavi ad alta tensione. Questi cosiddetti “interconnettori” trasportano elettricità su lunghe distanze (anche tra paesi diversi) con perdite minime. Sono inoltre particolarmente adatti a gestire l’energia proveniente da fonti differenti, contribuendo a mantenere sincronizzate le diverse reti.

Altre importanti soluzioni sono quelle che favoriscono l’efficienza energetica delle apparecchiature di uso finale. I sistemi di raffreddamento si profilano già come una straordinaria opportunità per ridurre i consumi energetici dei data center. I chip GPU utilizzati per l’IA producono molto calore e sono impacchettati a decine di migliaia nei cosiddetti hyperscaler. Le nuove soluzioni a base liquida, come i sistemi direct-to-chip (DTC), favoriscono enormi risparmi energetici rispetto al tradizionale raffreddamento ad aria.6

Benché meno del 25% dei data center utilizzi attualmente energia a basse emissioni di carbonio, con le pressioni esercitate dalle autorità di regolamentazione la generazione di energia da rinnovabili sta diventando imprescindibile, alimentando gli investimenti lungo tutta la catena del valore dell’energia. Inoltre, i principali clienti dei data center – Amazon, Meta, Microsoft e Google* – hanno già cominciato a dare il buon esempio. Tutte queste imprese si sono date ambiziosi obiettivi climatici a breve e lungo termine, e dunque non sorprende che siano anche i maggiori acquirenti aziendali di energia da fonti rinnovabili fornita da utility e operatori di rete.

* La strategia Robeco Smart Energy non investe in alcuno dei titoli indicati, e questi riferimenti non devono essere considerati raccomandazioni all’acquisto, alla vendita o alla detenzione di questi o di altri titoli.

Energia sostenibile

Promuovere la transizione verso un futuro a basse emissioni di carbonio

Note in calce

1 Financial Times. Febbraio 2024. “Data centres curbed as pressure grows on electricity grids”.

2 Decuplicazione dei data center entro la fine del 2026: Bloomberg, giugno 2024. “AI is already wreaking havoc on global power systems”.

3 Crescita del consumo di energia elettrica calcolata dal 2022 (anno base) al 2026: Malaysian Investment Development Authority, aprile 2024. “Data centres, AI initiatives to boost electricity demand”.

4 Crescita annua in termini di CAGR: Goldman Sachs, aprile 2024. “Generational growth in AI data centers and the coming US power surge”.

5 Robeco, novembre 2023. “The energy challenge of powering AI chips”.

6 Il raffreddamento ad aria consuma in media il 40% dell’elettricità complessiva di un data center