Head of Sustainable Alpha Research

• Einblick

Wie ESG-Integration die Entscheidungsfindung bei Investments in Unternehmensanleihen verbessert

Der Wert von klar definierten Methoden wie Robecos Rahmenkonzept für die ESG-Integration besteht darin, dass Emotionen ausgeblendet werden.

Autoren/Autorinnen

Top-Keywords

Kreditereignisse wie Zahlungsausfälle oder Insolvenzen lassen sich oft auf Probleme zurückführen, die rückblickend betrachtet völlig offensichtlich erscheinen mögen. Defizite in Bezug auf ESG-Kriterien wie schlecht konzipierte Unternehmensführungsrichtlinien, umweltschädliche Aktivitäten oder schwache Gesundheits- und Sicherheitsstandards beeinträchtigen fast zwangsläufig den finanziellen Erfolg eines Unternehmens.

Die Berücksichtigung von ESG-Faktoren im Anlageentscheidungsprozess vermittelt dem Credit-Team von Robeco ein besseres und vollständigeres Bild von der fundamentalen Kreditqualität der in ihrem Anlageuniversum enthaltenen Unternehmen. Dies stärkt wiederum ihre Fähigkeit, Vermögenswerte von hoher Qualität für ihre Portfolios auszuwählen.

„Bei unserer Bonitätsanalyse liegt das Hauptaugenmerk auf der Fähigkeit eines Emittenten, liquide Mittel zu erwirtschaften, auf der Qualität seiner Cashflows und seiner Fähigkeit, Schulden zurückzuzahlen“, sagt Rachel Whittaker, Head of SI Research bei Robeco. Unsere Analysten beurteilen fünf Faktoren, um zu einem Ergebnis zu gelangen, das in Form eines fundamentalen Scores ausgedrückt wird, den wir als F-Score bezeichnen. Das ESG-Profil eines Emittenten ist einer dieser fünf Faktoren – neben der Geschäftslage, der Strategie, der Finanzlage, der Unternehmensstruktur und den Anleihebedingungen.

Abbildung 1 – Die fünf Säulen der fundamentalen Bonitätsanalyse von Robeco

Quelle: Robeco. Die Abbildung dient nur zu Informationszwecken und ist nicht als Anlageempfehlung zu verstehen.

„Wir sind davon überzeugt, dass die Verwendung finanziell wesentlicher ESG-Informationen zu fundierteren Anlageentscheidungen führt“, sagt Rachel Whittaker.

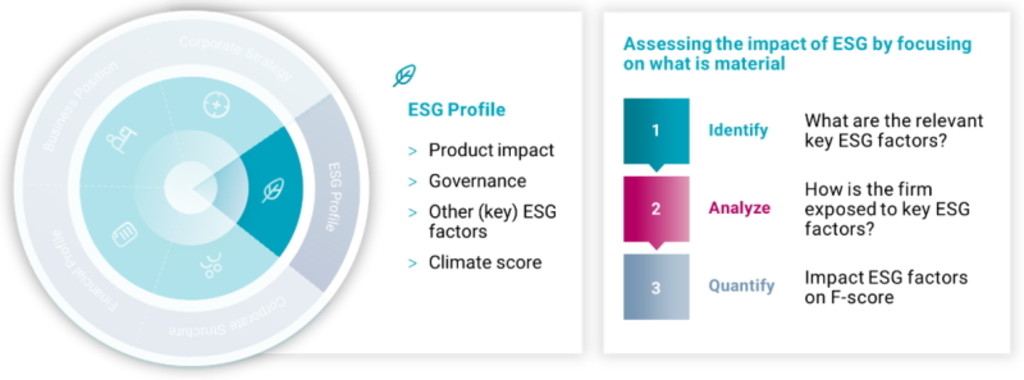

Die Bewertung von ESG-Faktoren und ihre Bedeutung für die fundamentale Bonität eines Emittenten umfasst vier Elemente: die Auswirkungen des hergestellten Produkts oder der erbrachten Dienstleistung, das Unternehmensführungssystem des Emittenten, seine Positionierung in Bezug auf die wichtigsten, für den betreffenden Sektor relevanten ESG-Kriterien, seine Widerstandsfähigkeit gegenüber dem Klimawandel und seine Dekarbonisierungsstrategie.

Abbildung 2 – Die Rolle der ESG-Integration in der fundamentalen Bonitätsanalyse

Quelle: Robeco. Die Abbildung dient nur zu Informationszwecken und ist nicht als Anlageempfehlung zu verstehen.

Das Team von Kreditanalysten beobachtet, inwieweit ESG-Erwägungen wesentlichen Einfluss auf die bonitätsbezogenen Fundamentaldaten der Unternehmen in dem von ihnen analysierten Universum haben. Unter dem Strich kann man sagen, dass diese Untersuchung die Ergebnisse der Analysten maßgeblich prägt: Daten für den Januar 2023 zeigen, dass ESG-Informationen bei etwa 28,6 % der Unternehmensprofile einen finanziell wesentlichen Einfluss haben, und zwar bei etwa 22,4 % einen negativen und bei 6,2 % einen positiven.

Klare und fundierte Empfehlungen

Der Wert von klar definierten Methoden wie Robecos Rahmenkonzept für die ESG-Integration besteht darin, dass Emotionen ausgeblendet werden.

„Es gibt mir die Zuversicht, dass ich durch Anwendung der Methode klare und fundierte Empfehlungen geben kann, die mit denen unseres Teams für das gesamte Universum der von uns analysierten Unternehmen in Einklang stehen“, sagt Ihor Okhrimenko, auf den Versorgungs- und Infrastruktursektor spezialisierter Credit Analyst bei Robeco. „Dies hilft uns vor allem, klare Gedanken zu Themen oder Sektoren zu fassen, zu denen wir als Analysten möglicherweise eine starke persönliche Meinung haben.“

Okhrimenko hält die Erstellung fundamentaler Analysen für besonders wichtig mit Blick auf ESG; denn die Datenqualität in diesem Bereich ist nicht immer so hoch wie bei Finanzindikatoren. „Als Analysten kennen wir die von uns analysierten Unternehmen gut und wissen, wann ein Datenpunkt keinen Sinn ergibt. Und an dieser Stelle können wir für Mehrwert sorgen.“

Jeder von den Kreditanalysten verfasste Unternehmensbericht enthält einen Abschnitt zur ESG-Integration, in dem auch ein Klima-Score und ein SDG-Score angegeben wird. Die vom SI Research-Team von Robeco erstellten Profile für nachhaltiges Investieren (Sustainable Investing – SI) werden dabei neben internen Daten-Tools und ESG-Daten von Drittanbietern als Input verwendet.

„Unsere Aufgabe in diesem Prozess besteht darin, die Nachhaltigkeitsbewertung zu vertiefen und Rentenmarktanlegern zu helfen, die Risiken zu verstehen“, sagt Gabriella Abderhalden, auf Unternehmen aus dem Nicht-Basiskonsumgütersektor spezialisierte Analystin im SI Research-Team.

„Wir lesen die von den Unternehmen veröffentlichten ESG-Berichte, die natürlich alle gut klingen. Wir müssen aber herauszufinden, ob es Fallstricke für Anleger gibt. Es gibt all diese wohlklingenden [ESG- und Nachhaltigkeits-]Ziele, denen aber in einigen Fällen keine solide Strategie zugrunde liegt. Die Unternehmen reden viel von Recycling, aber es gibt nur sehr wenige Informationen darüber, was sie in diesem Bereich tun und wie sie sich in den letzten – sagen wir – drei oder fünf Jahren verbessert haben. All dies sind Elemente von Greenwashing. Und ich versuche zu erkennen, wobei es sich um Greenwashing handelt.“

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

ESG-Integration – Schritt für Schritt

Die erste Säule unseres Rahmenkonzepts für die ESG-Integration betrachtet die Auswirkungen der von einem Unternehmen verkauften Produkte, um festzustellen, ob diese für das Unternehmen finanziell wesentliche Risiken in sich bergen. Dem liegt unsere Auffassung zugrunde, dass Unternehmen, die nicht-nachhaltige Produkte und Dienstleistungen herstellen bzw. erbringen, zusätzlichen und in finanzieller Hinsicht wesentlichen Risiken ausgesetzt sein könnten, die wiederum Risiken für Credit-Investoren darstellen könnten.

„Fluggesellschaften und Ölkonzerne sind Beispiele für Unternehmen, die unter Druck stehen könnten, weil die Umweltauswirkungen ihrer Produkte und Dienstleistungen letztendlich zu einem Umsatzrückgang führen könnten oder weil die Gefahr besteht, dass CO2-Steuern ihre Gewinne verwässern könnten“, sagt Okhrimenko.

Die zweite Säule des Rahmenkonzepts für die ESG-Integration betrifft die Unternehmensführung. „Dies ist ein besonders wichtiges Element. Denn wenn es bei der Unternehmensführung Probleme gibt, sind diese fast immer in finanzieller Hinsicht wesentlich“, betont er.

Die dritte Säule ist eine Bewertung der wichtigsten ESG-Risikofaktoren, die sich von Sektor zu Sektor unterscheiden. Das SI Research-Team von Robeco spielt hier eine herausragende Rolle, weil es für jeden Sektor ein Wesentlichkeitskonzept erstellt, das jeweils die für den betreffenden Sektor entscheidenden Elemente berücksichtigt.

Für die Automobilindustrie hebt Abderhalden das Personalmanagement beim Übergang zur Produktion von Elektrofahrzeugen als ein relevantes sektorspezifisches Thema hervor, das sie untersucht und worüber sie sich mit den Kreditanalysten austauscht – vor allem angesichts der enormen Veränderungen, die die Branche erlebt. Die meisten Automobilhersteller sind bislang schlecht auf Probleme im Umgang mit den Gewerkschaften und auf Bedenken hinsichtlich der Auswirkungen der Energiewende auf die Belegschaft vorbereitet.

„Die Tatsache, dass die Autohersteller batteriebetriebene Fahrzeuge auf den Markt bringen müssen, stellt enorme Risiken für ihre Belegschaften dar; denn diese sind groß, und es stellt sich die Frage, wie alle Mitarbeitenden umgeschult werden können.“

Die Risiken, denen ein Emittent durch den Klimawandel ausgesetzt ist, und seine Bereitschaft, dessen Auswirkungen abzufedern, sind Thema der letzten Säule des Rahmenkonzepts. Dabei verwendet der Kreditanalyst einen emittentenspezifischen Klima-Score, der entsprechend der von den Spezialisten des SI Center of Expertise entwickelten Methode ermittelt wird. In diesen Score fließt eine Bewertung ein, welchen Einfluss das Unternehmen auf das Klima hat.

Okhrimenko: „Im Gegensatz zu den anderen drei Säulen berücksichtigen wir hier eine zweifache Wesentlichkeit: nicht nur die durch den Klimawandel bedingten finanziellen Risiken für das Unternehmen, sondern auch die Einwirkung des Unternehmens auf das Klima.“ Bei dieser Säule wird vom Analysten eine Beurteilung der CO2-Intensität des Emittenten und der Glaubwürdigkeit seiner Dekarbonisierungsstrategie verlangt.

Auch dafür ist die Automobilindustrie ein interessantes Beispiel. Abderhalden beschreibt, wie sie mit der beschriebenen Methode die Ausgabenplanung eines Automobilherstellers zur Finanzierung des Übergangs zur Produktion von Elektrofahrzeugen bewertet. Sie rechnet aus, was es das Unternehmen schätzungsweise kosten würde, Produktionsanlagen für Batterien und Batterieautos zu bauen, und ermittelt den geschätzten Investitionsbedarf für die nächsten fünf Jahre. Die Ergebnisse vergleicht sie dann mit den vom Unternehmen an den Markt weitergegebenen Informationen. „Wenn sein Investitionsbudget unter unseren Schätzungen liegt, würde ich das als Warnsignal betrachten und im SI Research-Bericht als Risiko hervorheben. Die zuständige Kreditanalyst und die zuständigen Portfoliomanager würden dies dann aufgreifen.“

Der Wert von Robecos Rahmenkonzept für die ESG-Integration sollte im Kontext der gesamten Palette der von den Credit-Teams verwendeten nachhaltigkeitsbezogenen Instrumente betrachtet werden. Okhrimenko drückt es so aus: „Die ESG-Integration ist wichtig, aber ich betrachte sie als das allererste – und grundlegende – Element eines Instrumentenkastens für Nachhaltigkeit. Dabei wird nur das finanzielle Risiko betrachtet, dem ein Anleiheemittent ausgesetzt ist, und es geht nicht unbedingt darum, die Welt zu verbessern. Der entscheidende Aspekt auf unserem Weg in eine nachhaltigere Zukunft ist die Fokussierung auf die Auswirkungen.“

Dafür – so sagt er – verfügt Robeco über leistungsstarke Instrumente, darunter die Arbeit zur Dekarbonisierung, das Rahmenkonzept für die Auswahl von ESG-Anleihen und das SDG-Rahmenwerk.

Der vorliegende Artikel ist ein Auszug aus einer längeren Publikation mit dem Titel: