Researcher

• Einblick

Erfahrungen aus der Praxis: Verwendung von Machine Learning und Distance-to-Default zur Vorhersage von Notlagen

Tail-Risiken sind für Anleger äußerst wichtig. Während kleine Gewinne und Verluste bei Börsenanlagen unvermeidlich sind, können sich erhebliche Kurseinbrüche sehr nachteilig auswirken. Es kommt daher entscheidend darauf an, die Aktien zu identifizieren, bei denen ein starker Kurseinbruch zu befürchten ist.

Autoren/Autorinnen

Head of Conservative Equities and Chief Quant Strategist

Zusammenfassung

- ML-basierte Risikoindikatoren und Distance-to-Default-Signale besitzen hohe Prognosekraft im Hinblick auf Tail-Risiken

- Seit Auflegung der Strategie waren diese Signale zuverlässiger als Standardrisikoindikatoren

- Unsere Analyse auf Jahresbasis enthält Beispiele aus der Praxis

Traditionelle Risikoindikatoren wie Aktien-Beta und die Volatilität der Rendite sind zwar nützlich. Doch ihr Aussagewert ist begrenzt, da sie auf historischen Daten beruhen. Um das Tail-Risiko besser einschätzen zu können, hat Robeco seit 2011 moderne Messgrößen wie Distance-to-Default (DtD) und seit 2021 ein durch Maschinelles Lernen (ML) generiertes Risikosignal integriert, das komplexe Marktmuster identifiziert. In dieser Publikation wird ihre Prognosegüte erörtert, wobei der Schwerpunkt auf den Ergebnissen außerhalb der Stichprobe liegt. Gestützt auf praktische Beispiele und Analysen wird dargelegt, dass DtD- und ML-Signale in realen Anlagestrategien erfolgreicher waren als herkömmliche Messgrößen.

Das an das Merton-Modell1 angelehnte Signal Distance-to-Default (DtD) gibt an, wie nah ein Unternehmen an der Zahlungsunfähigkeit in Bezug auf seine Schulden ist. Es ist ein Schlüsselkonzept bei der Modellierung des Kreditrisikos durch Analysten und Anleiheinvestoren mit dem Ziel, die finanzielle Stabilität eines Unternehmens und die Wahrscheinlichkeit eines Kreditausfalls zu bewerten. In diesem Modell wird das Aktienkapital als eine Kaufoption auf den Gesamtwert des Unternehmens, einschließlich der Verbindlichkeiten, betrachtet. Dieser Wert wird von der Volatilität des Marktwertes der Vermögenswerte des Unternehmens beeinflusst. Der zukunftsgerichtete Charakter von DtD bietet im Vergleich zu traditionellen Kennzahlen zusätzliche Erkenntnisse. Seit 2011 nutzen wir eine verbesserte Version dieses Distress-Risikomaßes als negatives Screening-Tool für alle unsere quantitativen Aktienstrategien. Zugleich ist es ein wesentlicher Bestandteil unseres Aktienauswahlmodells der Conservative Equities-Strategie.2

Das durch Maschinelles Lernen generierte Risikosignal, das im Jahr 2021 in unsere quantitativen Aktienmodelle eingeführt wurde, wird daraufhin trainiert, Unternehmen zu identifizieren, bei denen es wahrscheinlich zu schweren Aktienkurseinbrüchen kommt. ML-Techniken haben mehrere Vorteile, z.B. die Anpassung an Datenmuster und die Erfassung komplexer Beziehungen wie Nichtlinearitäten und Interaktionseffekte.3 Beispielsweise ist die empirische Beziehung zwischen dem finanziellen Leverage eines Unternehmens und seinem Risikoniveau nicht linear. Während Unternehmen mit niedrigem oder durchschnittlichem Verschuldungsgrad eher ein durchschnittliches Risiko einer Notlage aufweisen, sind hochverschuldete Unternehmen viel häufiger von erheblichen Kurseinbrüchen betroffen. ML-Techniken eignen sich hervorragend zur Identifizierung solcher nichtlinearen Beziehungen. 4

Active Quant: Mit Zuversicht Alpha anstreben

Alpha sollte aber mehr sein als eine Illusion. Wir lassen nichts unversucht, um für unsere Kunden Alpha zu erzielen.

Daten und Analysen

Unsere Untersuchung konzentriert sich auf den Vergleich der Out-of-Sample-Ergebnisse von drei Distress-Indikatoren, seit sie in reale Anlagestrategien integriert wurden:

50/50-Kombination aus Beta und Volatilität

DtD-Signal

ML-Signal für eine Notlage

Dazu gehören eine Analyse auf Einzeljahresbasis, Beispiele für einzelne Kurseinbrüche, Leistungskurven und Portfoliosortierungen.

Analyse auf Einzeljahresbasis: Seit der Integration des DtD-Konzepts in die Strategien von Robeco im Jahr 2011 wird die jährliche Wertentwicklung der risikoreichsten Aktien verfolgt. In Jahren sehr positiver Marktentwicklung wie 2013 und 2019 haben diese Aktien den Markt manchmal übertroffen. In Abschwungphasen (z.B. 2018 und 2022) erlitten die Aktien mit hohem DtD-Wert jedoch erwartungsgemäß stärkere Verluste. Dabei mussten die Börsen der Schwellenländer in negativen Marktjahren stärkere Rückschläge hinnehmen mussten die in entwickelten Staaten. Im Durchschnitt übertraf das DtD-Konzept die traditionellen Beta-/Volatilitätsmaße sowohl in den entwickelten Ländern als auch in den Emerging Markets um etwa 2 bis 3%-Punkte pro Jahr.

Aktienbeispiele: Im Jahr 2022 erlitten viele Unternehmen erhebliche Kursverluste. Dabei büßten die zehn größten Verlierer im Durchschnitt 69,8 % ein. Zu den bemerkenswerten Fällen gehören die Silicon Valley Bank und Snap. Bei beiden waren die DtD- und ML-Risikosignale zu Jahresbeginn schlecht. Dies verdeutlicht, wie DtD und ML in Ergänzung traditioneller Risikofaktoren Kurseinbrüche bei einzelnen Aktien effektiv vorhersagen können.

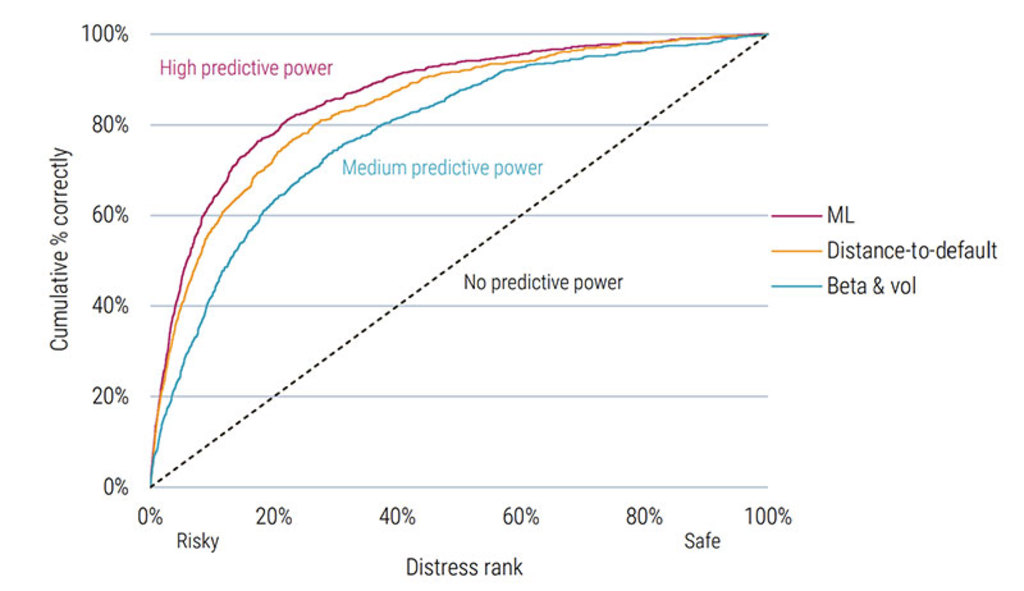

Prognosekraft der Indikatoren: Ein statistisches Instrument zur Evaluierung der Prognosekraft ist die „Power“-Kurve. In der vorliegenden Analyse schnitten alle drei Indikatoren (Beta und Volatilität, DtD und ML) besser ab als die prognosefreie Benchmark. Die Power-Kurven für DtD und ML waren weiter von der 45-Grad-Linie entfernt als die Beta- und Volatilitätskurve. Das weist auf ihre überlegene Vorhersagekraft hin. Das ML-Signal wies die höchste Fläche unter der Kurve auf, gefolgt von DtD und der Kombination aus Beta und Volatilität.

Abbildung 1 | Power-Kurven für verschiedene Indikatoren für eine Notlage

Global Developed Markets 2002-2023. Quelle: Robeco, MSCI, DataStream, Compustat und Worldscope, 2023.

Portfolio-Sortierung: Die Analyse untersuchte die 10 % der Aktien mit den höchsten Risiko-Scores (Beta & Volatilität, DtD und ML). Die Aktien in diesen risikoreichen Portfolios entwickelten sich in der Regel schlechter als der Markt. Die Underperformance war bei DtD und ML im Vergleich zum Beta-Volatilitätskorb stärker ausgeprägt. Das deutet darauf hin, dass moderne Indikatoren wie DtD und ML bei der Erkennung risikoreicher Aktien effektiver sind und dass das Vermeiden oder Leerverkaufen dieser Aktien in der Vergangenheit höherer Renditen ermöglicht hat.

Fazit

In diesem Artikel werden detaillierte Evaluierungen unserer Tail-Risiko-Indikatoren vorgestellt, die in unseren quantitativen Aktienstrategien im Allgemeinen und in der Conservative Equities-Strategie im Besonderen verwendet werden. Dabei liegt der Schwerpunkt auf dem Vergleich zwischen traditionellen und fortschrittlichen Messgrößen. Unsere Analyse, die eine Betrachtung auf Einzeljahresbasis, Einzeltiteluntersuchungen, Power-Kurven und Portfoliosortierungen umfasst, zeigt, dass DtD und ML-Risikosignale seit ihrer Einführung 2011 bzw. 2021 die Risikovorhersage deutlich verbessert haben. Diese Ergebnisse deuten darauf hin, dass die Identifizierung von Aktien mit drohender Notlage verbessert werden kann. Das ist für die Strategieentwicklung und das Risikomanagement von entscheidender Bedeutung.

Fußnoten

1 R.C. Merton, On the pricing of corporate debt: The risk structure of interest rates, in: The Journal of Finance, 29(2), S. 449-470, 1974.

2 Joop Huij, Pim van Vliet, Weili Zhou und Wilma de Groot, How distress risk improves low volatility strategies: lessons learned since 2006, Robeco Research Paper, Februar 2012

3 Ein Überblick über den Einsatz von Maschinellem Lernen im Asset Management ist hier zu finden: D. Blitz, T. Hoogteijling, H. Lohre, P. Messow, How can machine learning advance quantitative asset management?, in: The Journal of Portfolio Management, 49(9), S. 78-95, 2023.

4 Eine ausführlichere Beschreibung des Ansatzes des Maschinellen Lernens wurde im Jahr 2021, zum Zeitpunkt der Einführung in unsere quantitativen Modelle, veröffentlicht. Zu finden ist sie unter https://www.robeco.com/en-int/insights/2022/06/forecasting-stock-crash-risk-with-machine-learning.

Entdecken Sie den Wert von Quantitative Investing

Abonnieren Sie den Newsletter, um aktuelle Strategien und Einblicke für Quantitative Investing zu erhalten.