Portfolio Manager

Ecoutez notre récent épisode de podcast sur le thème "liquidités ou crédits ?

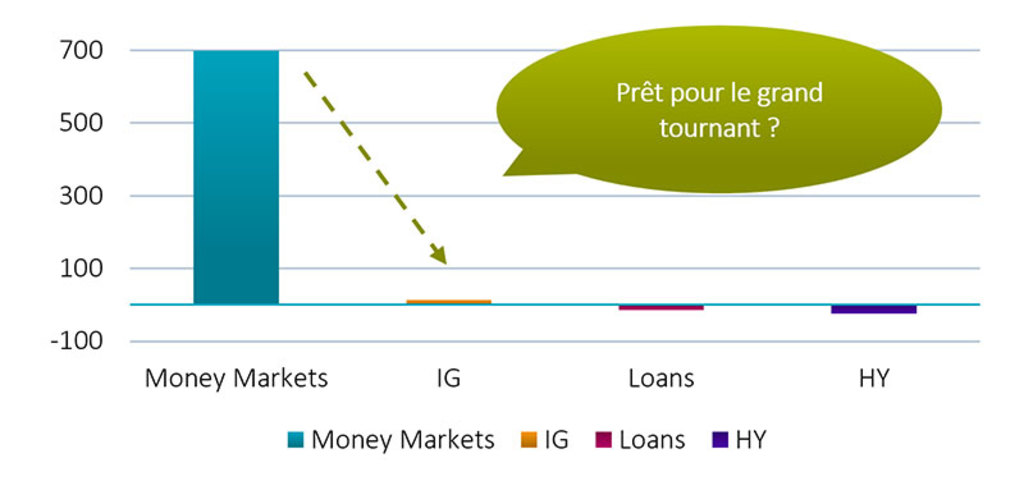

Comme les flux suivent généralement les rendements, nous commençons à voir des investisseurs se détourner des liquidités au profit du crédit. Une question se pose dès lors : s’agit-il d’un choix judicieux ou les liquidités règnent-elles toujours en maître dans le contexte actuel ?

L’année dernière, à la même époque, de nombreux acteurs du marché affirmaient que 2023 serait une excellente année pour les obligations. Mais les taux d’intérêt ont continué à augmenter pendant la majeure partie de l’année et les flux vers les marchés obligataires se sont révélés étonnamment modestes. En fait, 2023 s’est avérée être l’année des liquidités ; nous avons observé des flux entrants de capitaux record dans les fonds du marché monétaire et les bons du Trésor à court terme, car les investisseurs ont pu réaliser des rendements de 4 à 5 % sans aucun risque de crédit ou de duration.

Cependant, à la fin de 2023 et au début de cette année, nous avons observé la forte performance des marchés obligataires à mesure que les taux obligataires baissaient, reflétant ainsi le fait que les marchés acceptaient le scénario d’un atterrissage en douceur de l’économie américaine, à savoir un scénario de croissance plus faible, mais pas négative, avec un ralentissement significatif de l’inflation.

L’année dernière, le marché mondial du crédit Investment Grade1 a enregistré un rendement total de 9,1 % (couvert en USD) et de 6,5 % (couvert en EUR), tandis que le marché mondial High Yield a dégagé un rendement total de 13,8 % (couvert en USD) et de 11,2 % (couvert en EUR). Cela met en évidence le potentiel de rendement attractif des marchés crédit par rapport aux marchés monétaires qui ont enregistré des rendements de 5,2 % (USD) et de 3,3 % (EUR) au cours de la même période.

Nous sommes convaincus que le crédit Investment Grade et le crédit cross-over (crédit noté BB) offrent une alternative convaincante aux liquidités dans le contexte actuel, et ce pour trois raisons.

Tout d’abord, les crédits Investment Grade et notés BB offrent un potentiel de rendement attractif par rapport aux liquidités, en particulier dans un environnement où nous nous attendons à ce que les banques centrales cessent de relever leurs taux et commencent à les assouplir. De plus, cette approche protège les investisseurs contre de futures baisses de taux par les banques centrales, ce qui réduirait immédiatement le rendement des investissements sur les marchés monétaires. En ce qui concerne les crédits de qualité, les perspectives de rendement, en particulier pour les crédits à court terme, semblent de plus en plus attrayantes, car les investisseurs peuvent engranger des rendements plus élevés qu’avec les liquidités pour les 12 prochains mois, avec un risque de taux d’intérêt ou de spread limité.

Source : Bloomberg, Morgan Stanley Research. Flux cumulés depuis début 2023 (milliards d’USD)

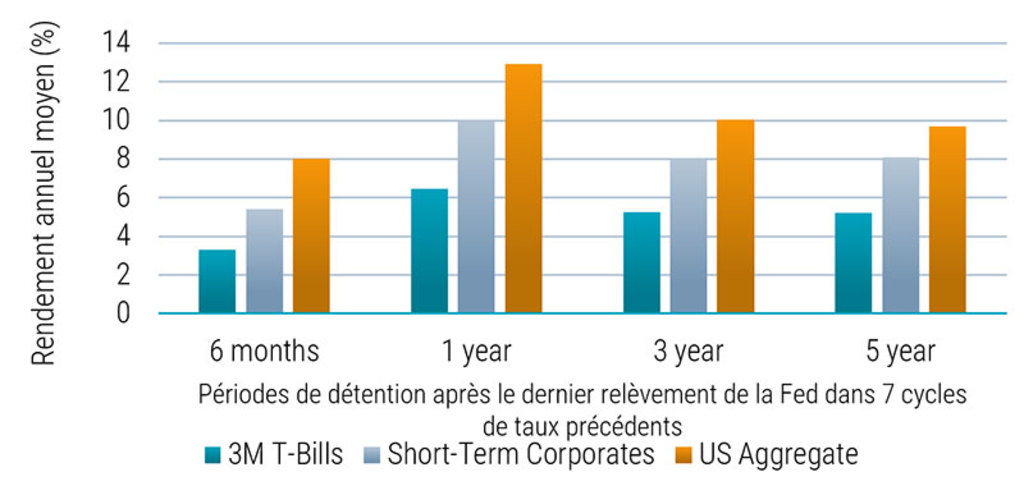

Les fonds du marché monétaire et les obligations d’État à court terme ont été considérés comme des placements lucratifs pour les liquidités, avec des rendements supérieurs à 4 %. Pourtant, l’histoire a montré que ces instruments n’étaient pas le choix le plus judicieux lorsque les banques centrales finissaient par opter pour un assouplissement de leur politique monétaire. C’est ce qu’illustre le graphique 2 ci-dessous, qui compare les performances des obligations d’entreprises à court terme avec celles des investissements sur les marchés monétaires et des obligations agrégées à plus long terme au cours des périodes qui ont suivi le dernier relèvement de taux de la Fed.

Les investisseurs peuvent engranger des rendements plus élevés qu’avec les liquidités pour les 12 prochains mois

Les obligations d’entreprises à court terme ont surperformé les marchés monétaires de 300 pb en moyenne sur différents horizons d’investissement (périodes de détention). Les obligations à plus longue duration (US Aggregate) ont offert des rendements plus élevés, mais elles s’accompagnent d’un risque de duration accru, ce qui signifie que les obligations à plus longue duration seraient plus impactées si la volatilité des taux d’intérêt se poursuivait.

Notre recherche2 a également montré que les crédits à plus courte échéance présentent une volatilité des rendements de crédit nettement inférieure à celle des crédits à plus longue échéance et, par conséquent, offrent une meilleure performance ajustée du risque. L’histoire montre également que les liquidités représentent un placement intéressant lorsque la Fed commence à relever ses taux, mais que dès que la banque centrale cesse de relever ses taux ou commence à les abaisser, les investisseurs sont contraints de réinvestir les produits des obligations arrivées à échéance à des taux de plus en plus bas. Pour plus de détails, voir notre article sur les crédits à courte duration.

Source : Robeco, Bloomberg, septembre 2023

Deuxièmement, les entreprises Investment Grade et notées BB devraient être en mesure de bien performer en période de récession. Nous pensons que les marchés sont trop optimistes et que la probabilité d’une récession est plus élevée que ce que les marchés prévoient actuellement. Comme discuté dans nos récentes perspectives trimestrielles Crédit l’histoire a montré que les cycles de relèvement des taux par les banques centrales conduisent presque toujours à une récession, l’exception la plus récente étant les années 1990. Toutefois, même dans un contexte de récession avec une croissance négative modérée, le crédit Investment Grade et le crédit cross-over (crédit noté BB) offrent une alternative convaincante aux liquidités.

Il y a certaines parties du marché crédit qui sont plus vulnérables si l’économie entre en période de récession. Néanmoins, les entreprises Investment Grade et notées BB continueront à bien se porter même dans un environnement de croissance négative modérée. Ces entreprises ont été plus prudentes en ce qui concerne leurs niveaux d’endettement et sont donc en mesure de faire face à l’impact négatif d’une récession sur leur rentabilité. En outre, des taux d’intérêt élevés seront gérables pour ces entreprises, car elles ont généralement des dettes à plus long terme, ce qui signifie qu’il n’y a pas de risque à court terme de devoir refinancer à des taux plus élevés.

Ces entreprises ont été plus prudentes en ce qui concerne leurs niveaux d’endettement

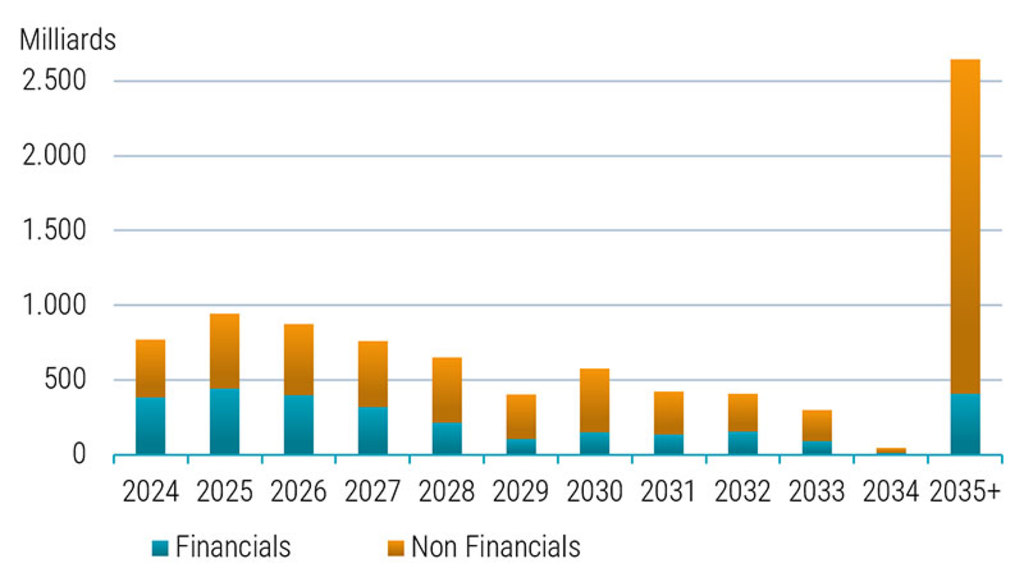

C’est ce que révèle également le graphique 3 ci-dessous qui montre la dette en cours des entreprises américaines Investment Grade (financières et corporates). Une grande partie des échéances en cours se situe en 2035 ou au-delà, de sorte qu’une part importante de la dette en cours des entreprises Investment Grade ne devra être refinancée qu’après dix ans ou plus. Par conséquent, ces entreprises ne verront pas de sitôt des taux plus élevés se traduire par des coûts d’intérêt plus élevés.

Le scénario est par contre très différent pour les entreprises High Yield moins bien notées (CCC), pour lesquelles plus de 50 % de la dette en cours devra être refinancée dans les quatre prochaines années. Ces entreprises seront très probablement confrontées à une augmentation significative de leurs charges d’intérêt à un moment où l’économie ralentit. Dans cet espace du marché crédit, nous nous attendons à des événements de crédit négatifs, car ces entreprises devront refinancer leur dette à des taux beaucoup plus élevés. Il s’agit donc d’une partie du marché que nous voulons éviter dans la phase actuelle du cycle de crédit.

Source : BofA Global Research. Équivalents en milliards d’USD

La troisième raison pour laquelle nous encourageons les investisseurs à passer des liquidités aux crédits Investment Grade et cross-over est qu’ils permettent une meilleure diversification du risque d’émetteur. En général, les investissements sur les marchés monétaires comprennent des positions plus concentrées dans un petit nombre d’émetteurs ou de contreparties. Bien que la qualité de crédit de ces émetteurs soit élevée, il peut y avoir une exposition significative à seulement quelques émetteurs. Investir dans des crédits Investment Grade et notés BB permet une plus grande diversification entre les émetteurs. Par exemple, dans notre stratégie Global Credits - Short Maturity, nous investissons dans plus de 130 entreprises différentes sur le marché mondial du crédit Investment Grade.

Investir sur les marchés crédit, c’est éviter les perdants

En outre, nous ne préconisons pas une approche passive pour l’investissement dans les crédits, car cela expose les investisseurs à des entreprises potentiellement de moindre qualité et qui présentent un risque de défaut plus élevé. Investir sur les marchés crédit, c’est éviter les perdants grâce à une gestion active et à une recherche bottom-up fondamentale. Comme nous l’avons expliqué dans notre récent podcast, cela sera crucial dans l’environnement actuel.

Nous pensons qu’investir dans des crédits de qualité est un choix judicieux dans l’environnement de marché dynamique d’aujourd’hui. Non seulement ils offrent aux investisseurs une alternative aux liquidités et aux obligations d’État à court terme, mais comme nous approchons de la fin d’un des cycles les plus agressifs de relèvement des taux par les banques centrales, les investisseurs peuvent capitaliser sur les opportunités et atténuer les risques.

1 Les indices cités sont le Bloomberg Global Aggregate Corporate Index (couvert en EUR et en USD), le Bloomberg US Corporate High Yield + Pan Euro HY ex Financials 2.5% Issuer Cap. (couverts en EUR et en USD). Marché monétaire : Indice ICE BofA ESTR Overnight Rate (EUR) et indice ICE BofA SOFR Overnight Rate (USD)

2 Houweling, Van Vliet, Wang & Beekhuizen, 2015, ‘The Low-Risk Effect in Corporate Bonds’