Portfolio Manager

• Vision

L’effet d’accélération technologique donne naissance à des gagnants de la fintech dans les marchés émergents

Les marchés émergents avancent à pas de géants en matière technologique, donnant naissance à des entreprises et des opportunités d’investissement de calibre mondial.

Auteurs

Résumé

- L’adoption des technologies est plus rapide sur les marchés émergents

- « L’effet d’accélération » permet d’innover rapidement dans le domaine financier

- Cette dynamique crée des opportunités d’investissement et des effets macroéconomiques positifs

Dans les marchés émergents, toute une génération de technologies est en train d’être rapidement « sautée » au profit d’une innovation supérieure et meilleur marché, qui a perturbé de nombreux secteurs. Les secteurs des télécommunications (fixes à mobiles) et de l’énergie (solaire et éolienne dans des endroits reculés dépourvus d’infrastructure réseau) sont les exemples les plus connus. L’impact est particulièrement rapide dans la finance, car les télécommunications mobiles permettent la mise en place de nouveaux réseaux de paiement, alors que l’accès aux services bancaires de base est devenu plus facile et que les coûts ont diminué. Ce phénomène s’accompagne d’effets macroéconomiques positifs, comme le rattachement d’une part plus importante de la population à l’économie organisée, la diminution des coûts de transaction et l’élargissement potentiel de la base d’imposition, autant de facteurs qui contribuent à faire lever un vent favorable pour les marchés émergents en général.

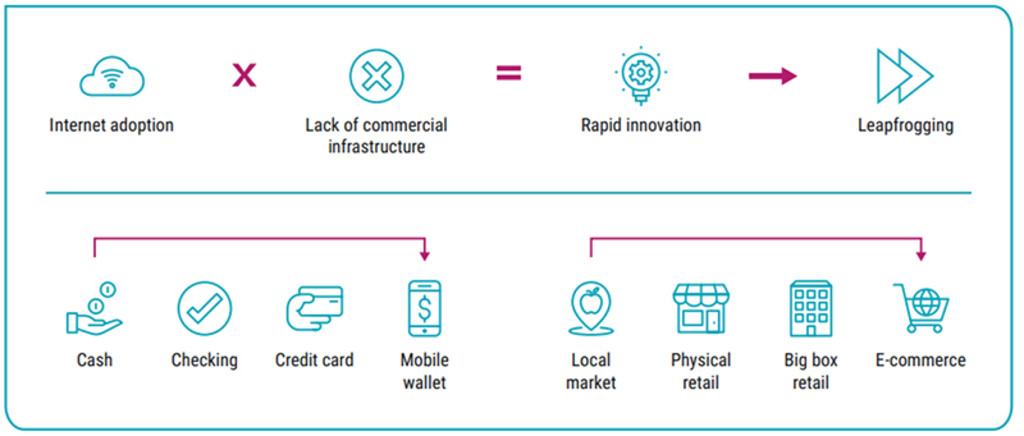

Graphique 1 : L’effet d’accélération dans la finance et la consommation

Source: Robeco

La fintech peut-elle se développer plus rapidement dans les pays émergents ?

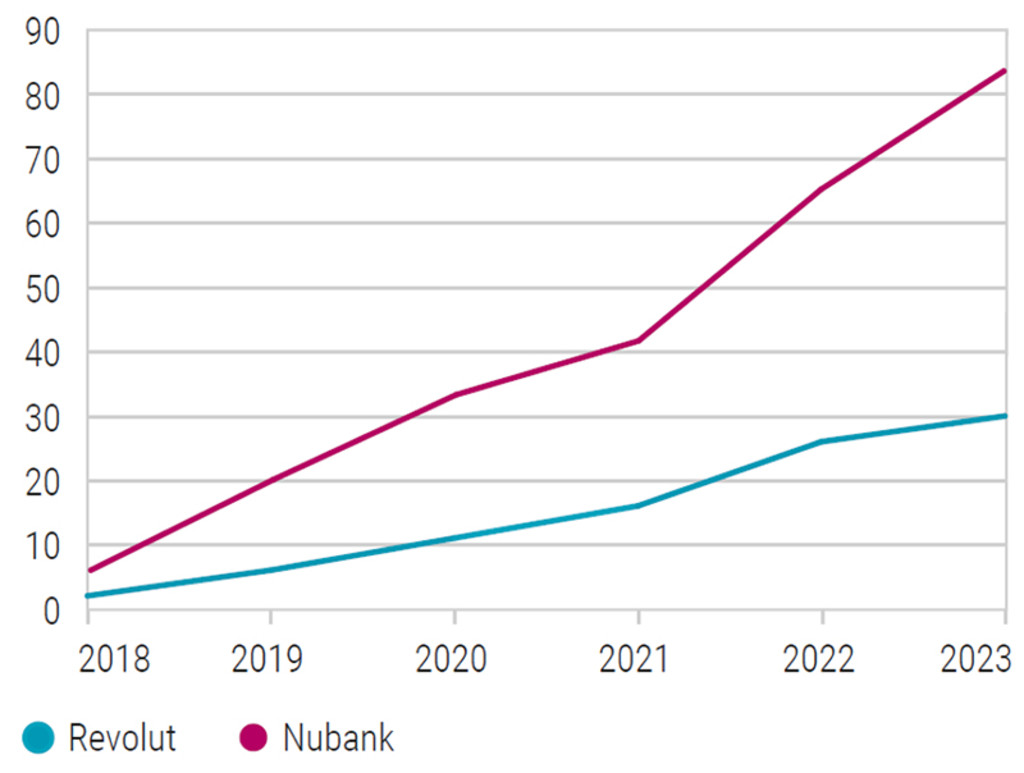

Il est prouvé que les sauts numériques permettent aux sociétés fintech des marchés émergents de se développer plus rapidement que leurs homologues des marchés développés, qui font généralement face à une concurrence plus féroce de la part des acteurs historiques de la finance. Un bon exemple de cette situation est la comparaison entre Nubank, aujourd’hui quatrième banque du Brésil avec plus de 90 millions de clients, qui a enregistré sa première opération en 2014, et Revolut, une « néo-banque » en ligne similaire, qui a fait son entrée sur le marché britannique en 2015 et propose désormais des services bancaires partout en Europe.

Graphique 2 : Trajectoire de croissance de Nubank vs. Revolut (en millions de clients)

Source : Revolut, Nubank. Données à fin juin 2023.

Accélération vers la croissance

Quelques facteurs importants expliquent le développement plus rapide de Nubank. Dans les marchés émergents, l’explosion de la connectivité Internet, combinée au manque d'infrastructures commerciales physiques préexistantes, génère un bond exponentiel de l'adoption des technologies et de l'expansion du modèle économique. Un grand nombre de nouveaux internautes ont accès aux smartphones et à l’Internet mobile, mais pas aux services bancaires traditionnels. Ces internautes sont des personnes non bancarisées ou n’ont pas accès à des agences bancaires physiques en mesure de proposer des services comparables à ceux aux États-Unis et en Europe. Par conséquent, ces nouveaux utilisateurs tendent à adopter rapidement l’argent mobile et les services bancaires électroniques, sans jamais recourir aux distributeurs automatiques ou aux chèques. Ce que reflètent les données relatives à l’inclusion financière. Le Brésil, le principal marché de Nubank, affichait une inclusion financière beaucoup plus faible que toutes les économies développées. Il y existait une grande communauté sous-bancarisée qui n’attendait qu’à être incluse, en particulier chez les jeunes. Selon des données de la Banque mondiale portant sur la période allant de 2014 à 2021, le pourcentage d’adultes (définis comme ayant plus de 15 ans) possédant un compte bancaire est passé de 68 % à 84 % au Brésil. En revanche, les économies développées se rangent toutes au-dessus de 95 % dans ce même jeu de données.

En outre, l’esprit d’entreprise et l’écosystème de l’innovation dans les marchés émergents jouent un rôle crucial dans l’accélération technologique. Les entrepreneurs locaux et les jeunes pousses sont souvent à l’avant-garde du développement et de la mise en œuvre de solutions innovantes adaptées aux besoins et aux contraintes spécifiques de leurs marchés. Cette agilité et cette adaptabilité permettent aux économies des marchés émergents d’adopter et d’intégrer rapidement les nouvelles technologies dans leurs sociétés.

Pas un cas isolé

Nubank n’est pas un exemple isolé d’une start-up fintech des marchés émergents qui gravit rapidement les échelons du développement. Par exemple, MercadoLibre, qui offre des services de paiement et d’e-commerce en Amérique du Sud et en Amérique centrale, est entré en bourse en 2007 et réalise aujourd’hui un chiffre d’affaires annuel de plus de 10 milliards de dollars US. En Chine, la solution de paiement d’Alibaba, AliPay, et celle de Tencent, WeChat Pay, sont les moteurs d’un modèle en boucle fermée fondé sur le portefeuille, qui présente une structure différente mais est tout aussi perturbatrice. En Asie centrale, Kaspi cherche à étendre sa position dominante dans les paiements et la banque en ligne au Kazakhstan aux économies voisines. Des tendances similaires apparaissent pour d’autres activités quotidiennes en dehors de la fintech, telles que l’achat des courses, la recherche d’un emploi, la consommation de contenu multimédia, le déménagement dans une autre ville ou encore l’accès aux soins de santé. L’adoption d’Internet est plus rapide, les solutions locales deviennent plus intelligentes et les économies d’Internet sont en plein essor.

FinTech D EUR

- performance ytd (31-12)

- -7,52%

- Performance 3y (31-12)

- 14,08%

- morningstar (31-12)

- SFDR (31-12)

- Article 8

- Paiement de dividendes (31-12)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

D’où seront issus les prochains gagnants ?

L’équipe Marchés émergents de Robeco collabore avec l’équipe Finance thématique qui gère la stratégie Robeco Next Digital Billion en vue de découvrir et d’analyser les meilleures sociétés fintech dans les marchés émergents. Des lacunes en matière d’inclusion financière subsistent dans d’autres économies des marchés émergents à croissance rapide qui affichent des taux élevés de pénétration de la téléphonie mobile, comme l’Inde (où 78 % des adultes possédaient un compte bancaire en 2021, selon la Banque mondiale), l’Indonésie (52 %) et les Philippines (51 %). Bien que chaque marché présente des opportunités qui lui sont propres, qui découlent notamment du cadre réglementaire en vigueur et du contexte macroéconomique, nous pensons toutefois que les marchés émergents sont amenés à produire davantage de gagnants de la fintech régionaux, voire mondiaux, dans les années à venir.

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

La deuxième vague de croissance des marchés émergents se profile à l'horizon

Le meilleur moment pour investir dans les marchés émergents, c’était il y a 30 ans. Le prochain meilleur moment, c’est maintenant