Portfolio Manager

• Visione

Il “balzo” tecnologico sta producendo una schiera di società fintech leader nei mercati emergenti

I mercati emergenti si stanno lasciando alle spalle le tecnologie tradizionali, dando vita ad aziende e opportunità d’investimento di prim’ordine.

Relatori

Sommario

- I mercati emergenti sono più inclini all’adozione di nuove tecnologie

- Il balzo tecnologico favorisce una rapida innovazione finanziaria

- Ciò crea opportunità di investimento ed effetti macroeconomici positivi

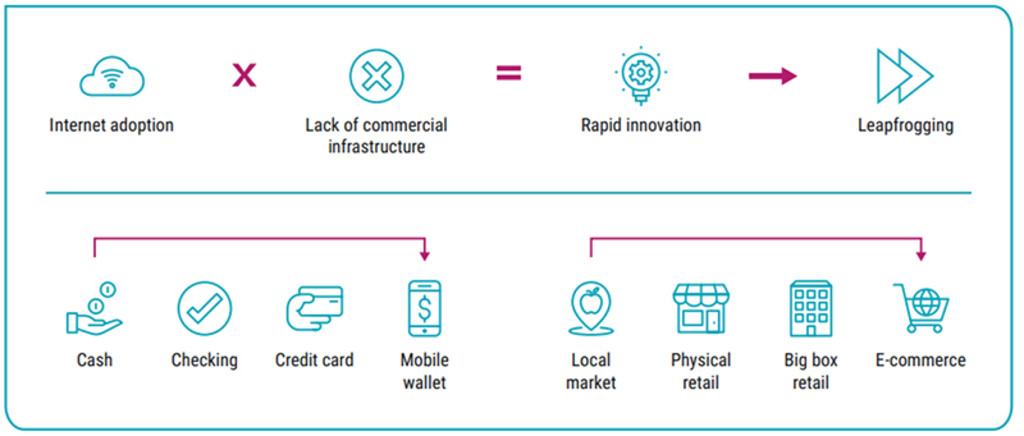

Nei mercati emergenti un’intera generazione di tecnologie viene rapidamente scavalcata grazie a innovazioni migliori e più economiche, con effetti dirompenti in diversi settori. Gli esempi più noti sono quelli delle telecomunicazioni (con il passaggio diretto alla rete mobile) e dell’energia (solare ed eolica in località remote prive di infrastrutture di rete). Nel settore finanziario l’impatto è particolarmente rapido: le telecomunicazioni mobili permettono di creare nuove reti di pagamento, mentre l’accesso ai servizi bancari di base è diventato più agevole e meno costoso. Questo, a sua volta, genera effetti macroeconomici positivi, in quanto riconduce una quota maggiore della popolazione all’interno dell’economia organizzata, riduce i costi di transazione e amplia potenzialmente la base imponibile, confermandosi un potente fattore d’impulso per i mercati emergenti in generale.

Figura 1: L’effetto nel balzo tecnologico nella finanza e nelle vendite al dettaglio

Fonte: Robeco

Le società fintech dei mercati emergenti possono espandersi più rapidamente?

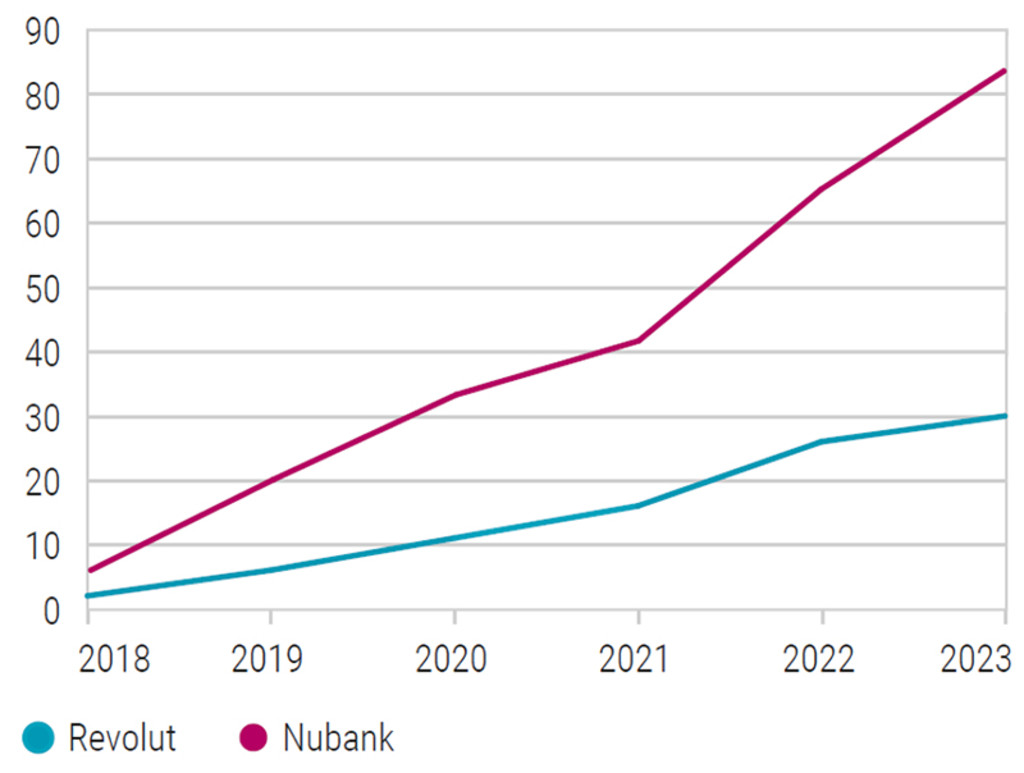

Vi sono indicazioni che il balzo tecnologico in ambito digitale sta permettendo alle società fintech dei mercati emergenti di espandersi più rapidamente rispetto alle omologhe dei mercati sviluppati, che in genere si confrontano con una maggiore concorrenza da parte degli operatori finanziari tradizionali. Un buon esempio è il confronto tra Nubank, oggi la quarta banca brasiliana con oltre 90 milioni di clienti, che ha registrato la sua prima operazione nel 2014, e Revolut, una “neobanca” con caratteristiche analoghe che è entrata nel mercato britannico nel 2015 e ora offre servizi bancari in tutta Europa.

Figura 2: Traiettorie di crescita di Nubank e Revolut a confronto (in milioni di clienti)

Fonte: Revolut, Nubank. Dati a fine giugno 2023.

Crescere più velocemente grazie al balzo tecnologico

La crescita più sostenuta di Nubank si deve ad alcuni importanti fattori. Nei mercati emergenti l’aumento della connettività online, insieme all’assenza di infrastrutture commerciali tradizionali preesistenti, sta imprimendo uno slancio esponenziale all’adozione della tecnologia e alla crescita dei modelli di business. Molti nuovi utenti di Internet hanno accesso a smartphone e connessioni mobili, ma non ai tradizionali servizi bancari offline. Questi utenti non bancarizzati di solito non hanno la possibilità di rivolgersi a filiali bancarie fisiche in grado di fornire servizi comparabili a quelli disponibili negli Stati Uniti e in Europa. Di conseguenza, tendono ad adottare rapidamente i pagamenti mobili e i servizi bancari elettronici, senza mai avere necessità di usare un bancomat o di scrivere assegni. Ciò trova riflesso nei dati sull’inclusione finanziaria. Il Brasile, il mercato principale di Nubank, presentava un’inclusione finanziaria molto più bassa rispetto a tutte le economie sviluppate. Pertanto, c’era una vasta comunità di utenti non bancarizzati, soprattutto tra i giovani, in attesa di essere servita. Secondo i dati della Banca Mondiale, dal 2014 al 2021 la percentuale di adulti (di età superiore a 15 anni) titolari di un conto bancario in Brasile è aumentata dal 68% all’84%. Per contro, nello stesso set di dati, le percentuali delle economie sviluppate erano tutte superiori al 95%.

Inoltre, lo spirito imprenditoriale e l’ecosistema dell’innovazione nei mercati emergenti giocano un ruolo di primaria importanza nel favorire il balzo tecnologico. Gli imprenditori e le start-up locali sono spesso all’avanguardia nello sviluppo e nell’implementazione di soluzioni innovative calibrate sulle esigenze e sui vincoli specifici dei loro mercati. Questa agilità e adattabilità consente alle economie emergenti di adottare e integrare rapidamente le nuove tecnologie nelle loro società.

Un caso tutt’altro che isolato

Nubank non è l’unica start-up fintech nei mercati emergenti ad aver raggiunto velocemente dimensioni ragguardevoli. Per fare un altro esempio, MercadoLibre, che offre servizi di pagamento e commercio elettronico in tutto il Sud e Centro America, si è quotata nel 2007 e oggi ha un fatturato annuo di oltre 10 miliardi di dollari. In Cina, AliPay di Alibaba e WeChat Pay di Tencent sono i motori di un modello di mobile wallet a circuito chiuso, strutturalmente diverso ma altrettanto dirompente. In Asia centrale, Kaspi sta cercando di estendere la sua posizione dominante nei pagamenti e nell’online banking dal Kazakistan alle economie vicine. Tendenze analoghe interessano anche altre attività quotidiane al di là del fintech, come l’acquisto di generi alimentari, la ricerca di lavoro, la fruizione di contenuti multimediali, il trasloco in una nuova città e l’accesso alla sanità. L’adozione di Internet è più rapida, le soluzioni locali diventano più “smart” e le economie online sono in piena espansione.

FinTech D EUR

- performance ytd (31-12)

- -7,52%

- Performance 3y (31-12)

- 14,08%

- morningstar (31-12)

- SFDR (31-12)

- Article 8

- Pagamento del dividendo (31-12)

- No

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.Annualizzati (per periodi superiori ad un anno). Le performance si intendono al netto delle commissioni e sulla base dei prezzi delle operazioni.

Dove si troveranno le prossime società leader?

Il team di Robeco specializzato nei mercati emergenti collabora con il team dedito agli investimenti tematici nel settore finanziario, che gestisce la strategia Robeco Next Digital Billion, per scoprire e analizzare le migliori società fintech nei mercati emergenti. Ci sono lacune da colmare nell’inclusione finanziaria in altre economie emergenti in rapida espansione con alti tassi di penetrazione della telefonia mobile, come l’India (dove nel 2021, secondo la Banca Mondiale, il 78% degli adulti aveva un conto bancario), l’Indonesia (52%) e le Filippine (51%). Ogni opportunità differisce dalle altre in funzione del mercato, del quadro normativo e del contesto macroeconomico, ma a nostro avviso è probabile che nei prossimi anni un numero maggiore di società fintech leader a livello regionale, o forse persino globale, arriverà dai mercati emergenti.

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

La seconda ondata di crescita dei mercati emergenti è alle porte

Il momento migliore per investire nei mercati emergenti era 30 anni fa. Il secondo momento migliore è adesso