PhD, Head of Sustainable Index Solutions

• Visie

Indices insights: Kunnen passieve beleggers duurzaamheid integreren zonder rendement of spreidingsvoordelen op te offeren?

In dit derde artikel in de reeks ‘Indices insights’ bespreken we waarom duurzaamheidsintegratie een acceptabele keuze is voor passieve beleggers. We tonen aan dat CO2-reductie en SDG-integratie te implementeren zijn zonder dat de financiële doelen van beleggers in het gedrang komen.

Auteurs

PhD, Portfolio Manager Sustainable Index Solutions

Topzoekwoorden

Samenvatting

- CO₂-reductie en SDG-integratie zijn haalbare opties voor passieve beleggers

- Duurzame passieve oplossingen kunnen eenzelfde risico-rendementsprofiel hebben als de markt

- Deze strategieën lopen niet de spreidingsvoordelen van kapitalisatiegewogen indices mis

Een van de grote voordelen van passief beleggen is dat zulke strategieën in hun zoektocht naar aandelenpremies marktindices volgen en beleggers daarmee een grote spreiding bieden. Maar tegenwoordig is duurzaamheid een belangrijke overweging voor veel beleggers, en ook voor veel beleggers die kiezen voor passief beleggen.

In de vorige twee ‘Indices insights’-artikelen hebben we geanalyseerd hoe verschillende duurzaamheidsratings aansluiten bij op waarden gebaseerde uitsluitingen en bij thematische impactfondsen. Onze conclusie was dat beleggers beter SDG-scores kunnen gebruiken dan ESG-ratings als ze hun portefeuilles willen afstemmen op positieve impact. In dit artikel gaan we dieper in op de gevolgen die de integratie van duurzaamheidsfactoren in passieve oplossingen heeft vanuit beleggingsoogpunt.

Een veelgehoord punt van zorg is dat een selectievere beleggingsbenadering, zoals bij duurzaamheidsintegratie, waarschijnlijk leidt tot een lager rendement en minder spreiding. Een belangrijke vraag is dan ook of het risico-rendementsprofiel van passief beleggen alleen behouden blijft als wordt belegd in alle indexnamen, of dat dat ook kan bij een selectievere benadering, bijvoorbeeld wanneer grote CO2-uitstoters of bedrijven met een negatieve impact op de SDG’s worden uitgesloten.

Om dit te onderzoeken hebben we een aantal simulaties gedraaid met duurzaamheidsscreenings. Meer specifiek hebben we portefeuilles samengesteld die posities in subsectoren met de grootste CO2-voetafdruk vermijden of aandelen met een negatieve bijdrage aan de SDG’s uitsluiten. We hebben de performance van deze alternatieve duurzame passieve oplossingen vergeleken met de portefeuilles zonder beperkingen, die in zowel ‘bruine’ als ‘groene’ sectoren konden beleggen.

Subscribe - Indices Insights

Receive an update as soon as a new article is available with insights about sustainability, factors or markets.

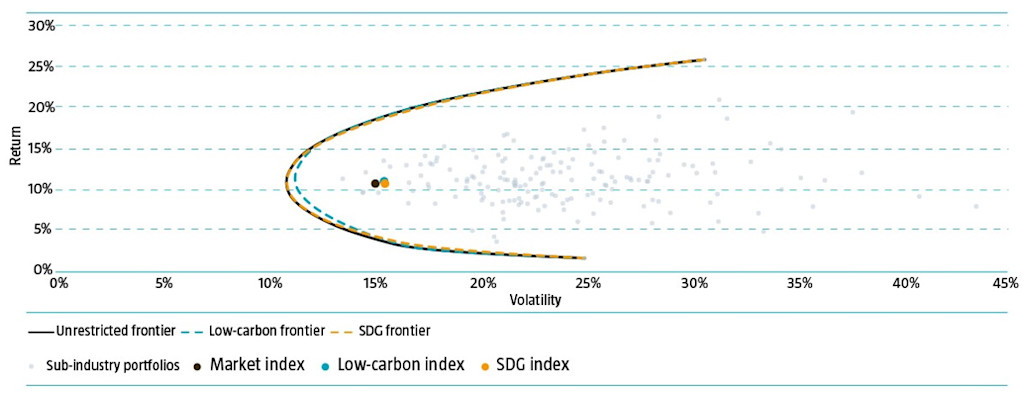

Figuur 1 | De kenmerken voor rendement, risico en spreiding zijn vrijwel identiek voor alle drie de passieve oplossingen

Bron: FTSE, MSCI, Robeco. De onderzoeksperiode loopt van januari 1986 tot november 2021.

Zoals weergegeven in Figuur 1 ontdekten we dat een eenvoudige beleggingsbenadering gericht op een lage CO2-uitstoot (blauwe stip) of een positieve SDG-bijdrage (oranje stip) niet leidde tot een lager historisch rendement ten opzichte van de marktindex (zwarte stip). Ook het risiconiveau van de drie passieve oplossingen was vergelijkbaar. De zogeheten ‘efficiënte frontiers’ vertegenwoordigen de groep optimale portefeuilles die het hoogste rendement boden bij een bepaald volatiliteitsniveau. De grafiek toont dus aan dat de potentiële spreidingsvoordelen vrijwel identiek zijn voor een selectievere benadering die duurzaamheid integreert (‘Low-carbon frontier’ en ‘SDG frontier’) en een benadering zonder beperkingen (‘Unrestricted frontier’).

Data en methodologie

Voor onze analyse hebben we vóór januari 2001 de maandrendementen in Amerikaanse dollars gebruikt van de namen in de FTSE World Developed Index en daarna van de namen in de MSCI World Index. De volledige onderzoeksperiode loopt van januari 1986 tot november 2021. Voor iedere maand hebben we naar marktkapitalisatie gewogen subsectorportefeuilles samengesteld op basis van de GICS-sectorindeling1 voor aandelen.

De indeling in subsectoren is het meest fijnmazig met de GICS-methodologie, die resulteerde in 158 verschillende portefeuilles aan het eind van de onderzoeksperiode. Er zijn echter ook subsectoren die niet altijd hebben bestaan, terwijl andere juist zijn verdwenen. En in sommige gevallen waren er geen ontwikkelde largecap- of midcapaandelen voor een bepaalde subsector. Daarom hebben we het rendement van de marktindex gebruikt voor de maanden waarvoor op subsectorniveau geen rendement beschikbaar was.

Aan alle subsectoren hebben we SDG-scores toegekend op basis van Robeco’s zelfontwikkelde SDG-raamwerk. Dit raamwerk biedt een duidelijke, objectieve, consistente en herhaalbare benadering om de bijdrage van bedrijven aan de 17 SDG’s te meten. Onze methode resulteerde per subsector in een basisevaluatie van de goederen die de bedrijven produceren en/of de diensten die ze leveren, en wat de impact daarvan is op de SDG’s.

Subsectoren met een positieve impact krijgen een SDG-score van +1 (licht positief) tot +3 (zeer positief), afhankelijk van de grootte en kwaliteit van de bijdrage. Zo kan een positieve bijdrage betrekking hebben op gezondheidszorg, medicatie of water. Aan de andere kant krijgen subsectoren met een negatieve impact een SDG-score van -1 (licht negatief) tot -3 (zeer negatief), afhankelijk van de ernst van hun negatieve impact. Een negatieve bijdrage kan bijvoorbeeld verband houden met gokken, fastfood of schaliegas. In onze analyse zijn we uitgegaan van vaste SDG-scores voor de gehele onderzoeksperiode.

Bij het construeren van de SDG-portefeuilles hebben we exposure naar subsectoren met een negatieve score vermeden. Op een vergelijkbare manier hebben we alle subsectoren gerangschikt op basis van hun CO2-voetafdruk aan het eind van de onderzoeksperiode, om vervolgens de meest vervuilende subsectoren uit te sluiten bij het samenstellen van de CO2-arme portefeuilles. We zijn er hierbij van uitgegaan dat subsectoren met op dit moment een hoge uitstoot in het verleden ook een hoge uitstoot hadden.

Daarna volgde de simulatie van het rendement en de volatiliteit: voor iedere kapitalisatiegewogen subsectorportefeuille, de marktindex (naar marktkapitalisatie gewogen combinatie van subsectoren), de CO2-arme index (marktindex zonder subsectoren met een grote CO2-voetafdruk) en de SDG-index (marktindex zonder subsectoren met een negatieve SDG-score).

Daarnaast hebben we drie verschillende efficiënte frontiers geconstrueerd, zoals weergegeven in Figuur 1. De frontier zonder beperkingen is gebaseerd op het volledige universum, terwijl de CO2-arme frontier (geen exposure naar subsectoren met een grote CO2-voetafdruk) en de SDG-frontier (sluit subsectoren met een negatieve SDG-score uit) allebei zijn gebaseerd op een kleinere groep. Deze frontiers zijn samengesteld aan de hand van het historische rendement van de subsectoren – op basis van kennis achteraf dus. Daarnaast is het nog belangrijk om op te merken dat de beperkte frontiers (CO2-arm en SDG) per definitie niet boven of links van de frontier zonder beperkingen kunnen liggen.

Conclusie

Uit onze analyse blijkt dat het integreren van duurzaamheidsfactoren als beleggingsrestrictie op lange termijn wel degelijk het risico-rendementsprofiel en de spreidingsvoordelen kan opleveren die we zien bij passieve, naar marktkapitalisatie gewogen indices. Daarom zijn we ervan overtuigd dat duurzaamheidsoverwegingen zoals verkleining van de CO2-voetafdruk en SDG-integratie haalbare opties zijn voor passieve beleggers.

In het volgende ‘Indices insights’-artikel gaan we dieper in op de effecten van duurzaamheidsintegratie voor een factorbenadering als tegenhanger van een passieve beleggingsstrategie. Eerst analyseren we de impact van duurzaamheidsscreenings op de factoreigenschappen van het belegbare universum. En daarna onderzoeken we of de impact van deze screenings leidt tot lagere verwachte factorpremies, en zo ja, in welke mate.

Voetnoot

1De Global Industry Classification Standard (GICS) is een sectorindeling die is ontwikkeld door MSCI en Standard & Poor’s. Het is een hiërarchisch systeem voor sectorindeling dat bestaat uit vier niveaus.

Background to sustainability metrics

In defining sustainability, investors have a multitude of dimensions and metrics they could consider. For example:

Values-based exclusions

ESG integration

Impact investing

ESG scores typically put more focus on the operations of a business, whereas SDG scores also incorporate the impact that the business’ products and/or services have on society.

We see client sustainability objectives increasingly moving towards avoiding controversial businesses (values-based exclusions) and including those that provide sustainable solutions (impact investing). In the first few articles of our Indices Insights series, we will empirically show how the different sustainability metrics (negative screening/exclusions, ESG, SDG) relate to these increasingly impact-oriented client sustainability objectives.