PhD, Portfolio Manager Sustainable Index Solutions

• Visie

Indices insights: Sluiten ESG-ratings goed aan bij populaire thematische impactfondsen?

In dit tweede artikel in de reeks ‘Indices insights’ gaan we dieper in op de tekortkomingen van ESG-ratings. We ontdekken dat bedrijven die zijn opgenomen in populaire thematische impactfondsen vaak een lage tot middelmatige ESG-rating hebben. Maar als we kijken naar hun Robeco SDG-score, komen diezelfde bedrijven een stuk beter voor de dag.

Auteurs

PhD, Head of Sustainable Index Solutions

Topzoekwoorden

Samenvatting

- Belangen in thematische impactfondsen hebben niet per se een goede ESG-rating

- Hun SDG-scores zijn echter een stuk beter

- Dus beleggers gericht op positieve impact kunnen beter kijken naar SDG-scores

In de praktijk wordt duurzaam beleggen vaak geassocieerd met het beperken van de exposure naar ESG-risico's. Maar wij zien dat onze klanten hun focus juist steeds meer verleggen naar impactbeleggen. Met deze benadering kunnen ze controversiële bedrijven met een negatieve impact op milieu en maatschappij vermijden en tegelijkertijd beleggen in bedrijven met positieve oplossingen voor duurzame economische groei, maatschappelijke inclusie en bescherming van het milieu. ESG-ratings zijn nog altijd de belangrijkste maatstaf als het gaat om duurzaam beleggen en daarom hebben we eens onderzocht of die ratings wel een passende richtsnoer zijn voor beleggers die positieve impact nastreven. Of zou er misschien een beter alternatief zijn?

In het eerste ‘Indices insights’-artikel1 namen we de duurzaamheidsscores onder de loep van bedrijven die door grote institutionele vermogensbeheerders expliciet worden aangemerkt als schadelijk voor de maatschappij. Uit onze analyse kwam naar voren dat de relatie tussen de bedrijven op uitsluitingslijsten en hun ESG-ratings zwak is. Aan de andere kant hadden diezelfde uitgesloten aandelen wel een negatieve Robeco SDG-score. Onze conclusie was dan ook dat beleggers beter die laatste maatstaf kunnen gebruiken als ze hun portefeuilles willen afstemmen op positieve impact.

Daarna hebben we ons onderzoek uitgebreid naar externe thematische impactfondsen. Deze fondsen zijn veelal ontwikkeld om beleggers gespreide exposure te bieden naar bedrijven die worden geassocieerd met een positieve bijdrage aan een specifiek thema, zoals schone energie, duurzame watervoorziening of gezondheid. Dat biedt ons een andere insteek om te testen of beschikbare ESG-ratings wel de maatschappelijke impact van hun onderliggende beleggingen goed in kaart kunnen brengen.

In onze evaluatie zagen we een zwakke relatie tussen de bedrijven in deze thematische impactfondsen en de ESG-ratings van die bedrijven, in lijn met de bevindingen in ons eerste artikel. En net als in ons vorige onderzoek zagen we ook nu weer dat de relatie veel sterker was als we een maatstaf op basis van de SDG's gebruikten.

Subscribe - Indices Insights

Receive an update as soon as a new article is available with insights about sustainability, factors or markets.

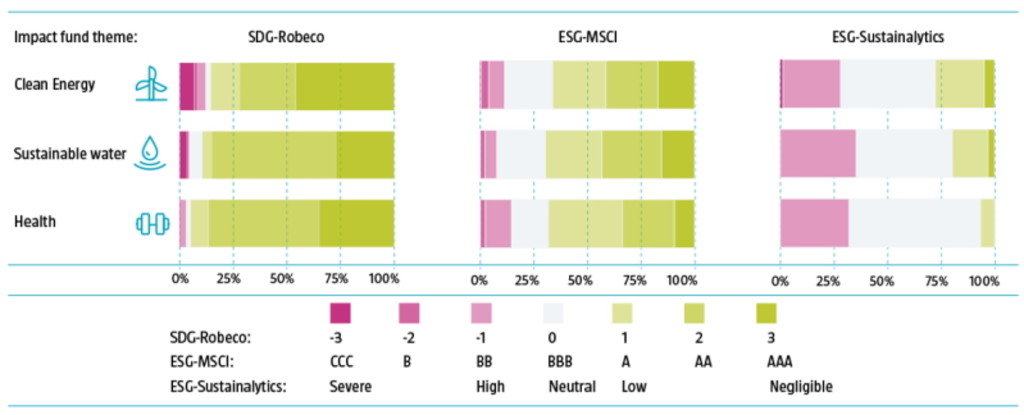

Figuur 1 | Thematische impactfondsen sluiten beter aan bij SDG-scores dan bij ESG-ratings

Bron: Robeco, MSCI, Sustainalytics, Morningstar

For example, Figure 1 shows that about 25% of the investee companies in our sample of popular third-party thematic impact funds with a focus on clean energy are considered to have high ESG risk, according to Sustainalytics, while an additional 50% of the holdings receive only a neutral ESG risk rating. While the picture improves when using MSCI ESG ratings, most stocks still only have an average ESG score (BB, BBB or A) or are considered to be ESG laggards (CCC and B).

By contrast, the majority of the underlying investments (more than 80%) exhibit a positive Robeco SDG score, in line with their positive impact on clean energy. A similar trend is also visible across the other themes when we look at our sample of popular third-party thematic impact funds with a focus on sustainable water and health.

Data en methodologie

Voor onze analyse hebben we gekeken naar de belangen in enkele van de grootste en meest populaire thematische impactfondsen. We richtten ons op drie veelgebruikte thema's (schone energie, duurzame watervoorziening en gezondheid) in het segment van duurzaam beleggen dat bestaat uit fondsen en ETF's met een aanzienlijk track record en vermogen.

Specifieker hebben we thematische impactfondsen geselecteerd met een goede of uitstekende duurzaamheidsrating van Morningstar: de fondsen met een score van 3, 4 of 5 op een vijfpuntsschaal. Daarna hebben we fondsen toegevoegd met vergelijkbare focusgebieden die geen duurzaamheidsscore van Morningstar hebben. Uit deze groep hebben we alleen de fondsen gekozen met een aanzienlijk beheerd vermogen (USD 350 miljoen of meer) en een track record van minimaal vier jaar.

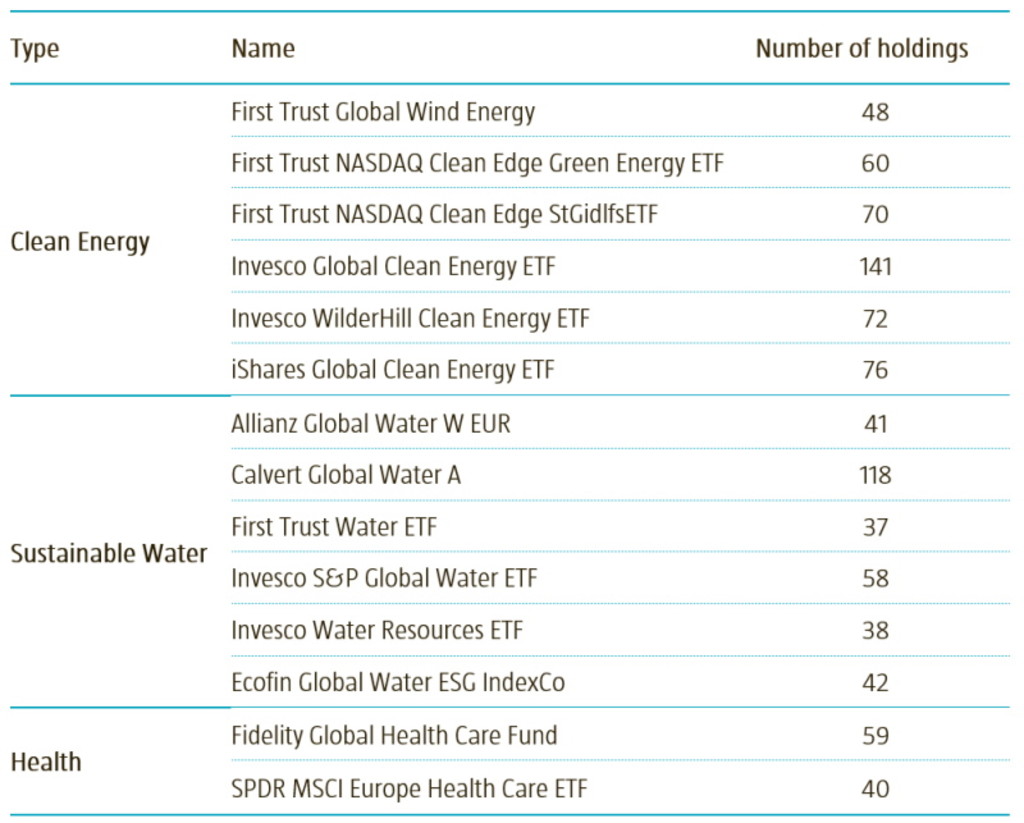

In totaal hebben we de belangen van 14 verschillende fondsen/ETF's geanalyseerd, wat neerkwam op 598 afzonderlijke bedrijven. Tabel 1 geeft een overzicht van deze fondsen/ETF's.

Tabel 1 | Lijst van thematische impactfondsen

Bron: Morningstar. Belangen op 31 oktober 2021.

Van ieder aandeel in deze impactfondsen hebben we de duurzaamheidsscore geanalyseerd aan de hand van drie dataleveranciers, te weten de Robeco SDG-scores op basis van ons zelfontwikkelde SDG-raamwerk, de ESG-ratings van MSCI, en de ESG-risicoratings van Sustainalytics. We merken hierbij op dat deze drie dataleveranciers allemaal een andere benadering gebruiken voor hun scoringsmethode en dat hun duurzaamheidsscores niet direct met elkaar te vergelijken zijn.

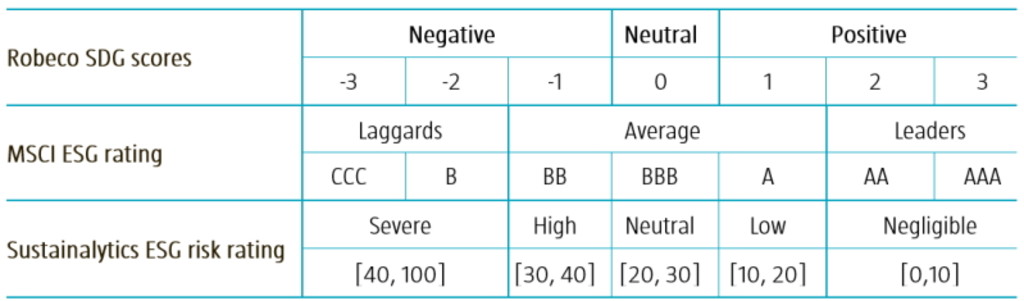

De duurzaamheidsscores maken duidelijk onderscheid tussen bedrijven met een negatieve, neutrale of positieve impact op de maatschappij (Robeco SDG-scores), bedrijven die worden gezien als achterblijvers of leiders op ESG-gebied (ESG-rating van MSCI), en bedrijven met een hoog, neutraal of laag ESG-risico (ESG-risicorating van Sustainalytics).

Zo wordt voor de Robeco SDG-scores en de ESG-ratings van MSCI een categoriale schaal toegepast, die respectievelijk loopt van -3 tot +3 en van CCC tot AAA. De ESG-risicoratings van Sustainalytics wijzen een kwantitatieve risicoscore toe die wordt gebruikt om een bedrijf in een van de vijf risicocategorieën te plaatsen, uiteenlopend van ernstig tot verwaarloosbaar. Dit is samengevat in Tabel 2.

Tabel 2 | Scoringsmethoden

Bron: Robeco, MSCI, Sustainalytics.

Conclusie

Deze analyse versterkt onze visie dat ESG-ratings de impact van bedrijven op de maatschappij niet effectief vaststellen. Wij zijn van mening dat een ESG-benadering beleggers in staat stelt hun portefeuilles af te stemmen op positieve impact, door wel te beleggen in bedrijven met een positieve bijdrage aan die SDG's en niet te beleggen in bedrijven met een negatieve bijdrage.

In het volgende artikel in de reeks ‘Indices insights’ werpen we een blik op de manier waarop het integreren van duurzaamheid in het beleggingsproces van een passieve strategie het risico-rendementsprofiel kan beïnvloeden. In ons onderzoek richten we ons specifiek op verkleining van de CO22-voetafdruk en SDG-integratie.

Background to sustainability metrics

In defining sustainability, investors have a multitude of dimensions and metrics they could consider. For example:

Values-based exclusions

ESG integration

Impact investing

ESG scores typically put more focus on the operations of a business, whereas SDG scores also incorporate the impact that the business’ products and/or services have on society.

We see client sustainability objectives increasingly moving towards avoiding controversial businesses (values-based exclusions) and including those that provide sustainable solutions (impact investing). In the first few articles of our Indices Insights series, we will empirically show how the different sustainability metrics (negative screening/exclusions, ESG, SDG) relate to these increasingly impact-oriented client sustainability objectives.

Voetnoot

1Huij, J., Lansdorp, S., & Van Zanten, J., februari 2022, “Indices insights: Do ESG ratings align with the values of large investors?”, Robeco-artikel.