Portfolio Manager

Luister naar onze recente podcastaflevering over het onderwerp 'cash of credits?

Geldstromen volgen doorgaans het rendement. We zien nu dan ook dat steeds meer beleggers overstappen van cash naar credits. Dit roept de vraag op of dat een slimme zet is. Of geldt in de huidige omgeving nog steeds cash is king?

Een jaar geleden wisten veel marktpartijen te vertellen dat 2023 een fantastisch jaar zou worden voor obligaties. De rente bleef echter het grootste deel van het jaar stijgen en de instroom naar de obligatiemarkten was opvallend klein. Uiteindelijk werd 2023 het jaar van cash: we zagen een recordinstroom in geldmarktfondsen en kortlopende staatsobligaties, doordat beleggers daar een rendement van 4-5% konden realiseren zonder krediet- of durationrisico.

Eind 2023 en begin dit jaar zagen we echter een sterke performance van de obligatiemarkten, met een daling van de obligatierente. Dit weerspiegelde dat de markten het scenario van een zachte landing voor de Amerikaanse economie omarmden, oftewel een scenario met een flink lagere inflatie waarin de groei lager uitvalt maar niet negatief wordt.

Afgelopen jaar realiseerde de wereldwijde markt voor investmentgradecredits1 een totaalrendement van 9,1% (afgedekt naar USD) en 6,5% (afgedekt naar EUR) en kwam de wereldwijde highyieldmarkt uit op een totaalrendement van 13,8% (afgedekt naar USD) en 11,2% (afgedekt naar EUR). Dit benadrukt het aantrekkelijke rendementspotentieel van de creditmarkten ten opzichte van de geldmarkten, die in dezelfde periode een rendement van 5,2% (USD) en 3,3% (EUR) noteerden.

In onze ogen zijn investmentgradecredits en cross-overcredits (met een BB-rating) om drie redenen een aantrekkelijk alternatief voor cash in de huidige omgeving.

Ten eerste bieden investmentgradecredits en credits met een BB-rating een aantrekkelijke yield pick-up ten opzichte van cash, vooral in een omgeving waarin centrale banken naar verwachting stoppen met renteverhogingen en op een gegeven moment de rente gaan verlagen. Bovendien beschermt deze aanpak beleggers tegen toekomstige renteverlagingen door centrale banken, die het rendement van beleggingen op de geldmarkten direct verlagen. In het segment hoogwaardige credits worden de rendementsvooruitzichten, en dan vooral die voor kortlopende credits, steeds aantrekkelijker, doordat beleggers voor de komende 12 maanden een hogere rente kunnen vastleggen dan bij cash, met een beperkt rente- of spreadrisico.

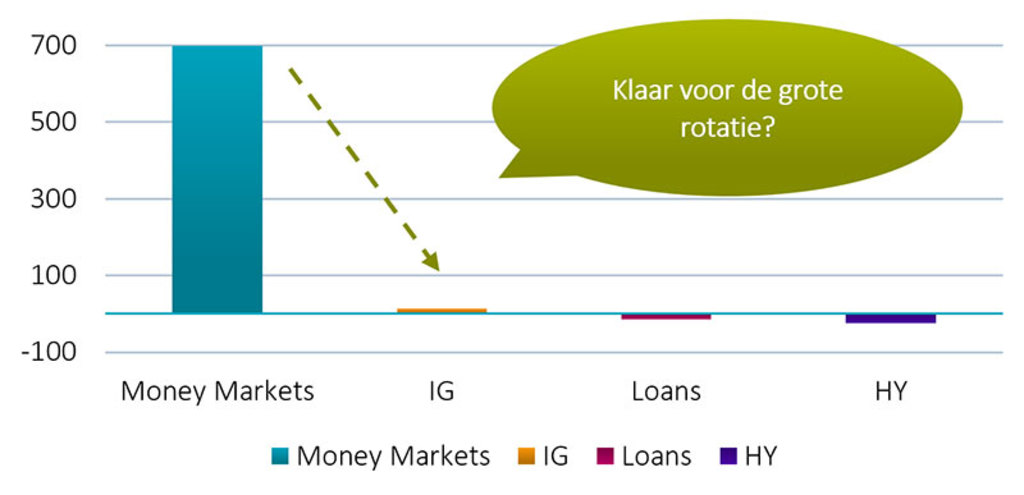

Bron: Bloomberg, Morgan Stanley Research. Cumulatieve stromen 2023 year-to-date (miljarden USD).

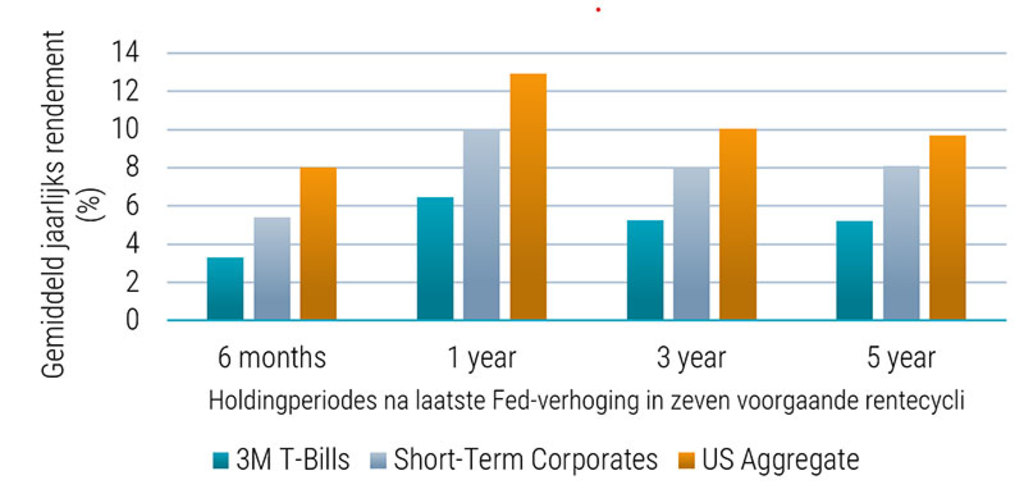

Geldmarktfondsen en kortlopende staatsobligaties worden gezien als een lucratieve plek om geld te parkeren, tegen een rente van meer dan 4%. Toch leert de geschiedenis ons dat deze instrumenten niet de beste plaats zijn op het moment dat centrale banken overstappen op een verruimend beleid. Dit wordt geïllustreerd in Figuur 2 hieronder, waarin de performance van kortlopende bedrijfsobligaties wordt afgezet tegen geldmarktbeleggingen en langerlopende geaggregeerde obligaties in perioden na de laatste renteverhoging door de Amerikaanse Federal Reserve (Fed).

Beleggers kunnen voor de komende 12 maanden een hogere rente vastleggen dan bij cash

Gemiddeld genomen presteerden kortlopende bedrijfsobligaties 300 basispunten beter dan geldmarkten over verschillende beleggingshorizons (holdingperiodes). Obligaties met een langere duration (US Aggregate) realiseerden een hoger rendement, maar wel met een verhoogd durationrisico – wat wil zeggen dat obligaties met een langere duration meer beïnvloed worden als de rentevolatiliteit aanhoudt.

Uit ons onderzoek2 blijkt ook dat de volatiliteit van het creditrendement voor credits met een kortere looptijd een stuk lager ligt dan voor credits met een langere looptijd. Die eerste groep biedt dan ook een hoger risicogecorrigeerd rendement. De geschiedenis leert ons ook dat cash aantrekkelijk is wanneer de Fed de rente begint te verhogen, maar zodra de centrale bank stopt met renteverhogingen of de rente gaat verlagen, zijn beleggers genoodzaakt om de opbrengst van aflopende obligaties te herbeleggen tegen een steeds lagere rente. Zie onze paper over kortlopende credits voor meer informatie.

Bron: Robeco, Bloomberg, september 2023.

Ten tweede zouden bedrijven met een investmentgrade- of BB-rating het goed moeten doen in een recessie. Wij denken dat de markten te optimistisch zijn en dat de kans op een recessie groter is dan de markten nu inprijzen. Zoals besproken in onze recente Credit Quarterly Outlook heeft de geschiedenis aangetoond dat verhogingscycli door centrale banken bijna altijd leiden tot een recessie, met als meest recente uitzondering de jaren 90 van de vorige eeuw. Maar zelfs in een recessie met een licht negatieve groei zijn investmentgradecredits en cross-overcredits (met een BB-rating) een aantrekkelijk alternatief voor cash.

Sommige segmenten van de creditmarkt zijn kwetsbaarder als de economie in een recessie terechtkomt. Toch zullen bedrijven met een investmentgrade- of BB-rating het goed blijven doen, zelfs in een omgeving met licht negatieve groei. Deze bedrijven zijn behoudender geweest wat betreft hun schuldniveau en zijn daarom in staat om de negatieve impact van een recessie op hun winstgevendheid het hoofd te bieden. Bovendien is een hogere rente beheersbaar voor deze bedrijven, doordat ze meestal ook meer langerlopende schulden hebben uitstaan. Dat betekent dat er op korte termijn geen risico is dat ze moeten herfinancieren tegen een hogere rente.

Deze bedrijven zijn behoudender geweest wat betreft hun schuldniveau

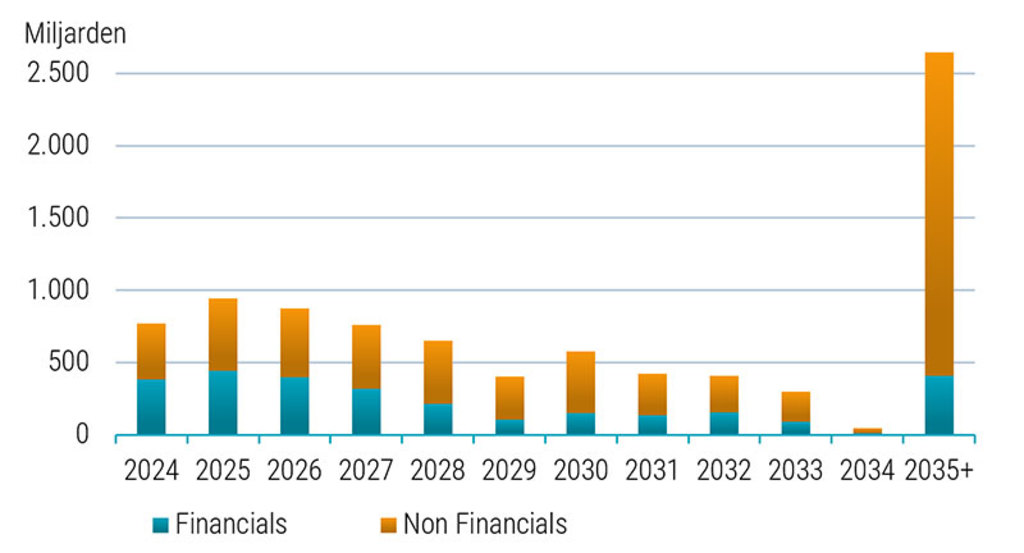

Dit is ook te zien in Figuur 3 hieronder, waar de uitstaande schuld van Amerikaanse investmentgradebedrijven (financials en corporates) is weergegeven. Een groot deel van de uitstaande schuld heeft een looptijd tot het jaar 2035 of daarna en dus hoeven veel investmentgradebedrijven pas over tien jaar of later te herfinancieren. Voor deze bedrijven zal de hogere rente de komende tijd dan ook nog niet leiden tot hogere rentekosten.

Voor highyieldbedrijven met een lagere rating (CCC) ziet het plaatje er heel anders uit, want die moeten in de komende vier jaar meer dan 50% van de uitstaande schuld herfinancieren. Deze bedrijven krijgen waarschijnlijk een forse stijging van de rentelasten voor de kiezen op een moment dat de economie vertraagt. In dit deel van de creditmarkt verwachten we negatieve kredietkwesties, omdat deze bedrijven hun schuld moeten herfinancieren tegen een veel hogere rente. Daarom willen we dit deel van de markt graag vermijden in de huidige fase van de kredietcyclus.

Bron: BofA Global Research. Miljarden USD-equivalenten.

De derde reden waarom we beleggers stimuleren om over te stappen van cash naar investmentgrade- en cross-overcredits, is dat ze daarmee een betere diversificatie van issuerrisico mogelijk maken. Geldmarktbeleggingen bestaan doorgaans uit meer geconcentreerde belangen in een klein aantal issuers of tegenpartijen. Hoewel de kredietkwaliteit van deze issuers hoog is, kan de exposure naar slechts enkele issuers groot zijn. Beleggen in hoogwaardige investmentgrade- en BB-credits zorgt voor meer diversificatie over verschillende issuers. Zo beleggen we in onze Global Credits – Short Maturity-strategie in meer dan 130 verschillende bedrijven afkomstig uit de gehele wereldwijde markt voor investmentgradecredits.

Beleggen in credits draait om het vermijden van de verliezers

Verder zijn we geen voorstander van een passieve benadering voor beleggen in credits, omdat beleggers dan worden blootgesteld aan bedrijven van lagere kwaliteit met een hoger risico op wanbetaling. Beleggen in credits draait om het vermijden van de verliezers via actief beheer en fundamenteel bottom-uponderzoek. Zoals besproken in onze recente podcast is dit essentieel in de huidige omgeving.

In onze ogen is beleggen in hoogwaardige credits een slimme zet in de dynamische marktomgeving van dit moment. Het biedt beleggers niet alleen een alternatief voor cash en kortlopende staatsobligaties, maar zo tegen het einde van een van de meest agressieve verhogingscycli door centrale banken kunnen beleggers daarmee ook profiteren van kansen en het risico beperken.

1 De gebruikte indices zijn de Bloomberg Global Aggregate Corporate Index (EUR Hedged en USD Hedged), Bloomberg US Corporate High Yield + Pan Euro HY ex Financials 2.5% Issuer Cap. (EUR Hedged en USD Hedged). Geldmarkt: ICE BofA ESTR Overnight Rate Index (EUR) en ICE BofA SOFR Overnight Rate Index (USD).

2 Houweling, Van Vliet, Wang & Beekhuizen, 2015, ‘The Low-Risk Effect in Corporate Bonds’