PhD, Portfolio Manager Sustainable Index Solutions

Subscribe - Indices Insights

Receive an update as soon as a new article is available with insights about sustainability, factors or markets.

Durch Integration eines Klima-Beta in eine Anlagestrategie lässt sich die Sensitivität eines Portfolios in Bezug auf Klimapolitikrisiken neutralisieren – bei nach wie vor ähnlichem Langfristertrag. Sowohl im Hinblick auf Value-Strategien als auch passive kapitalisierungsgewichtete Strategien kann dieses praktische und relevante Maß Investoren dabei helfen, das Klimapolitikrisiko eines Portfolios besser zu steuern.

In unserem vorangegangenen „Indices Insights“-Artikel1 haben wir unsere Kennzahl „Klima-Beta“ eingeführt. Sie beziffert das Exposure einer Aktie bzw. eines Portfolios gegenüber dem Klimarisikofaktor2 und liefert eine Indikation für deren bzw. dessen Sensitivität gegenüber dem Klimapolitikrisiko.

Dieses Maß ist für Investoren in mehrfacher Hinsicht nützlich. Erstens ergänzt es bisherige Klimarisiko-Indikatoren durch seine Zukunftsorientierung und dadurch, dass es marktbasiert ist und sich nicht auf Angaben der Unternehmen selbst stützt. Zweitens eignet sich das Klima-Beta im Vergleich zu CO2-Emissionsdaten besser zur Unterscheidung zwischen Unternehmen, die in punkto Klimapolitik führend sind, und solchen, die im Rückstand sind. Drittens weist es eine größere Abdeckung auf. Es kann nicht nur zur Verringerung von Klimapolitikrisiken auf Einzeltitel- und Portfolioebene genutzt werden. Vielmehr kann es auch beispielsweise als Filter oder Ideenlieferant für das Fundamentalresearch dienen.

Im vorliegenden Artikel betrachten wir, wie sich die Anwendung von Restriktionen bezüglich des Klima-Beta auf zwei verbreitete Anlagestrategien auswirkt. Zunächst befassen wir uns mit dem Anlagestil Value. Bei diesem lag in der Vergangenheit der Fokus auf Aktien aus traditionellen und typischerweise umweltschädlicheren CO2-intensiven Branchen wie Versorger, Industrie und Energie. Von daher ist mit dieser Strategie ein höheres Klimapolitikrisiko verbunden. Dementsprechend weist beispielsweise der MSCI World Value Index ein wesentlich höheres Klima Beta von 0,2 auf, während es beim MSCI World Index 0 beträgt.3

Anschließend betrachten wir einen passiven, kapitalisierungsgewichteten Ansatz. Obwohl der Gesamtmarkt nicht so sensibel im Hinblick auf das Klimapolitikrisiko ist wie ein herkömmliches Value-Portfolio, registrieren wir, dass passive Investoren zunehmend besorgt in Bezug auf ihr Exposure gegenüber dem Klimawandelrisiko sind.

Receive an update as soon as a new article is available with insights about sustainability, factors or markets.

Um den Effekt der Integration des Klima-Beta zu bestimmen, betrachten wir drei Value-Ansätze. Dabei belassen wir den ersten unverändert und wenden auf die beiden anderen Restriktionen hinsichtlich des Klima-Beta an. Anhand der langfristigen durchschnittlichen Wertentwicklung in Abhängigkeit von der Richtung des Klimarisikofaktors können wir die Sensitivität der Strategien gegenüber dem Klimarisiko besser verstehen.

Zu erwarten ist, dass die Strategien mit integrierter Restriktion in Bezug auf das Klima-Beta besser abschneiden als ein traditioneller Ansatz, bei dem der Klimarisikofaktor negative Ergebnisse abwirft (d. h. die Aktien „verschmutzender“ Unternehmen entwickeln sich langfristig schlechter als solche „sauberer“ Unternehmen) und umgekehrt. Ebenfalls analysiert wurde die langfristige Wertentwicklung ohne Restriktionen, um zu bestimmen, in welchem Umfang deren Einführung die Renditen beeinflusst.

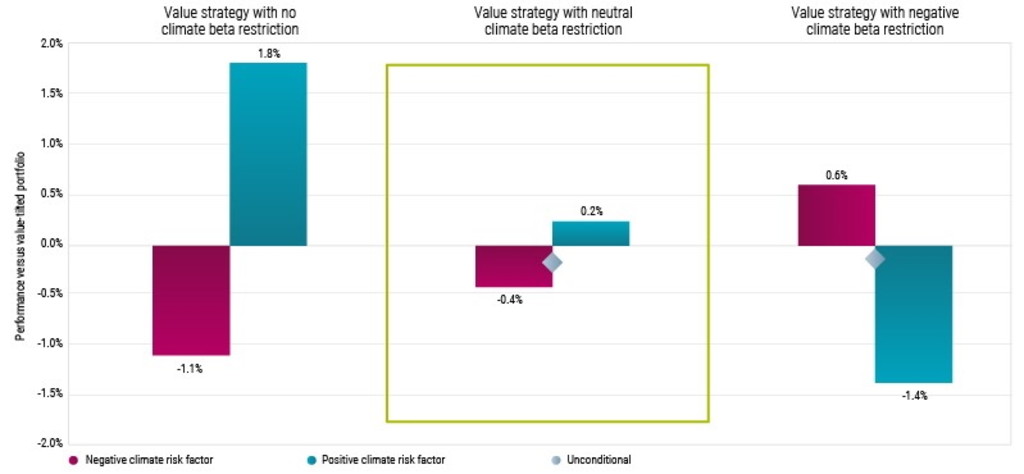

Grafik 1 zeigte die annualisierte Renditen der Portfolios mit Restriktionen in Bezug auf das Klima-Beta im Vergleich zu unserem value-orientierten Portfolio ohne solche Beschränkungen in Abhängigkeit von der Entwicklung des Klimarisikofaktors. Wir haben die Ergebnisse in Monate unterteilt, in denen der Ertrag des Klima Risikofaktors negativ (Magenta) bzw. positiv (blau) ist. Wie erwartet konnten wir feststellen, dass eine traditionelle Value-Strategie gegenüber Klimapolitikrisiken anfällig ist. Ihre Wertentwicklung hängt stark von der Richtung des Klimarisikofaktors ab.

Beispielsweise ist die annualisierte Wertentwicklung des Value-Portfolios in Monaten mit negativer Entwicklung des Faktors um 1,1 %-Punkte niedriger, als es seiner langfristigen Outperformance gegenüber dem Marktindex entspricht. In Monaten mit positiver Entwicklung schnitt das Portfolio um 1,8 %-Punkte (annualisiert) besser ab als im langfristigen Durchschnitt.

Quelle: Robeco. Der Betrachtungszeitraum reicht von Januar 2011 bis Juli 2022.

Wendet man anschließend eine neutrale Restriktion in Bezug auf das Klima-Beta an – d. h., das Klima-Beta muss null oder weniger betragen – ergibt sich eine sehr ähnliche bedingte Wertentwicklung für Zeiträume mit negativem und positivem Klimarisikofaktor (0,6 % Differenz). Die Anwendung einer Restriktion in Bezug auf das Klima-Beta verringert das Klimapolitikrisiko auf effektive Weise, da die Sensitivität gegenüber dem Klimarisikofaktor neutralisiert wurde.

Wenn wir unser Value-Portfolio noch stärkeren Beschränkungen unterwerfen und nur ein deutlich negatives Klima-Beta zu lassen, ergibt sich tatsächlich, dass die bedingte Wertentwicklung in Phasen mit negativem Klimarisikofaktor dann deutlich höher ist als in Monaten mit positivem Klimarisikofaktor (annualisierte Differenz: 2,0 %).

Wichtig ist mit Blick auf die unbedingte Wertentwicklung der beiden Portfolios mit Restriktionen in Bezug auf das Klima-Beta (graue Diamanten), dass die Einführung solcher Restriktionen nicht mit einer langfristigen Verringerung der Erträge einhergeht. 4

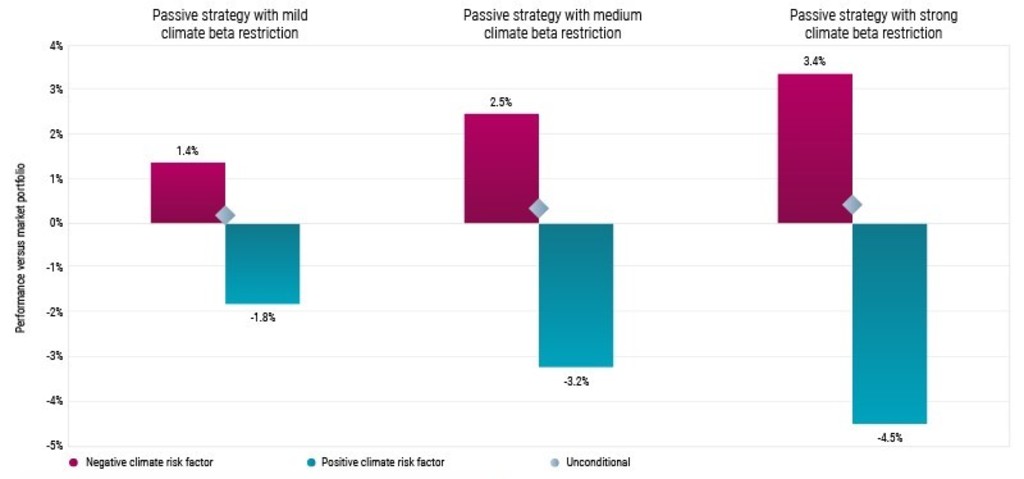

In der weiteren Analyse haben wir die Erträge einer passiven, kapitalisierungsgewichteten Strategie untersucht, die unterschiedlichen Restriktionen in Bezug auf das Klima-Beta unterworfen wurde. Diese haben wir mit dem kapitalisierungsgewichteten Portfolio verglichen, bei dem keine Restriktionen hinsichtlich des Klima-Beta bestanden (sodass dieses konstruktionsbedingt stets null betrug).

Wie Grafik 2 zeigt, weisen diese Marktportfolios nach Anwendung zunehmend strikter Restriktionen in Bezug auf das Klima-Beta ebenfalls eine zunehmend größere Renditestreuung auf abhängig von der Richtung des Klimarisikofaktors. Anders gesagt weisen sie ein geringeres Klimapolitikrisiko auf. Wichtig ist festzuhalten, dass die unbedingte Wertentwicklung nicht unter der Integration des Klima-Beta leidet.

Wir ziehen daraus den Schluss, dass die Integration des Klima-Beta einen wirkungsvollen Ansatz zur Verringerung des Klimapolitikrisikos eines Marktportfolios darstellt, ohne dass Investoren Abstriche bei ihren langfristigen Renditezielen machen müssen. Dies stellt eine wichtige Erkenntnis da. Demnach können passive Investoren, welche die Aktienprämien vereinnahmen wollen, aber sich um das Klimapolitikrisiko Sorgen oder den Klimarisikofaktor ausnutzen wollen, dies durch Integration des Klima-Beta effektiv in einen kapitalisierungsgewichteten Ansatz einbeziehen können.

Quelle: Robeco. Der Betrachtungszeitraum reicht von Januar 2011 bis Juli 2022.

Für unsere Analyse verwendeten wir die monatlichen Renditen der Bestandteile des MSCI World Index (in US-Dollar) im Zeitraum von Januar 2011 (erstmalige Verfügbarkeit des Klima-Beta) bis Juni 2022. Zum Ende jedes Monats haben wir das value-orientierte Portfolio und ein kapitalisierungsgewichtetes Portfolio gebildet. Auf dieser Grundlage haben wir mehrere Portfolios mit Restriktionen in Bezug auf das Klima-Beta geschaffen, indem wir die zugrundeliegenden Bestandteile so neu gewichtet haben, dass die jeweils geltende Restriktion in Bezug auf das Klima-Beta eingehalten wird. Abschließend haben wir den Ertrag im nächsten Monat für das Marktportfolio, das value-orientierte Portfolio und jedes der Portfolios mit Restriktionen in Bezug auf das Klima-Beta berechnet.

Das value-orientierte Portfolio haben wir durch Neugewichtung des kapitalisierungsgewichtete Portfolios auf Basis des Buchwert/Kurs-Verhältnisses gebildet. Zunächst haben wir einen Value-Z-Score berechnet, indem wir das Buchwert/Kurs-Verhältnis auf die Bandbreite von -3 bis +3 standardisiert haben. Dieser wird zur Ermittlung des Value-Indikators verwendet (siehe unten):

Alle Aktien wurden anhand des Produkts aus ihrer Kapitalisierungsgewichtung und ihrem Value-Indikator neu gewichtet. Abschließend wurden diese Gewichtungen normiert, um in der Summe 100 % zu ergeben.

Für jeden Monat und jede Aktie schätzen wir die Klima-Betas (βKlima) durch Regression der Aktienerträge über 60 Monate in Bezug auf den Robeco Developed Climate Risk L/S Factor Index. Diese werden auf eine Bandbreite von -3 bis +3 beschränkt. Anschließend erfolgte eine Optimierung zwecks Bildung der Portfolios mit Restriktionen in Bezug auf das Klima-Beta. Hierbei gingen wir entweder vom Marktportfolio oder vom value-orientierten Portfolio aus. Anschließend gewichteten wir deren Bestandteile neu auf Basis ihrer Klima-Betas so, dass der Active Share gegenüber dem kapitalisierungsgewichteten oder value-orientierten Portfolio minimiert und gleichzeitig die Restriktion eingehalten wird.

Wir haben unterschiedliche Restriktionen in Bezug auf das Klima-Beta für die Portfolios untersucht. Das value-orientierte Portfolio haben wir einer neutralen Restriktion in Bezug auf das Klima-Beta (βKlima ≤ 0)) und einer negativen Restriktion in Bezug auf das Klima-Beta (βKlima ≤ -0,1) unterworfen. Auf die Marktportfolios haben wir in Bezug auf das Klima-Beta drei negative Restriktionen angewendet: schwach (βKlima ≤ -0,1), mittel (βKlima ≤ -0,2) und stark (βKlima ≤ -0,3).

Daraus ergaben sich die monatlichen Erträge für das Marktportfolio, das value-orientierte Portfolio und jedes der Portfolios mit Restriktionen in Bezug auf das Klima-Beta. Anschließend berechneten wir die durchschnittlichen bedingten und unbedingten Wertentwicklungen der value-orientierten Portfolios im Vergleich zur langfristigen Outperformance der Value-Strategie gegenüber dem Marktportfolio. Wir ermittelten außerdem die bedingte und unbedingte Wertentwicklung von kapitalisierungsgewichteten Portfolios mit Restriktionen in Bezug auf das Klima-Beta im Vergleich zum Marktportfolio, das keiner Restriktion in Bezug auf das Klima-Beta unterliegt.

Aus unserer Analyse leiten wir ab, dass die Integration des Klima-Beta in gängige Anlagestrategien einen effektiven Ansatz zur Verringerung des Exposure eines Portfolios gegenüber dem Klimarisiko darstellt. Einerseits kann ein Value-Investor, der typischerweise gegenüber dem Klimapolitikrisiko exponiert ist, die Value-Prämie vereinnahmen und gleichzeitig seine Anfälligkeit gegenüber dem Klimarisiko neutralisieren. Andererseits kann ein passiver Investor seine Sensitivität gegenüber dem Klimapolitikrisiko verringern, indem er das Klima-Beta in seine Anlagestrategie integriert, ohne dass er Abstriche an den langfristigen Ertragserwartungen machen muss.

Die Indices Insights-Serie liefert neue Einblicke zum Thema Index-Investments, insbesondere zu den Aspekten Sustainable Investing, Factor Investing und/oder Thematic Investing. Verfasst werden die Artikel vom Sustainable Index Solutions-Team, häufig in enger Zusammenarbeit mit einem Spezialisten von Robeco für das jeweilige Thema. Das Team verfügt über eine enorme Erfahrung in den Bereichen Research und Portfoliomanagement. Seit 2015 hat es Nachhaltigkeit-, Faktor- und Themen-Indizes für eine Vielzahl von Kunden entwickelt: Staatsfonds, Pensionsfonds, Versicherer, globale Anlageberater, Assetmanager und private Banken. Das Team kann auch auf kundenspezifische Bedürfnisse zugeschnittene Nachhaltigkeit-Indizes erstellen. Weitere Informationen finden Sie auf unserer Website

1 J. Huij, S. Lansdorp, L. Peppelenbos und T. Markwat, „Does climate beta pick up on climate risk?”, Artikel von Robeco, September 2022.

2 J. Huij, S. Lansdorp, L. Peppelenbos, und T. Markwat, „Do investors act on shifts in climate concerns?”, Artikel von Robeco, August 2022. Der Klimarisiko-Faktor besteht aus einer Long-Position in „verschmutzenden“ Unternehmen und einer Short-Position in „sauberen“ Unternehmen. Abgebildet wird seine Entwicklung durch den Robeco Developed Climate Risk LS Factor Index. Siehe www.spglobal.com/spdji/en/custom-index-calculations/robeco-indices-bv/all/#overview.

3 Aktuelle Branchenpositionierung und Klima-Beta zum 31. Juli 2022.

4 Definitionsgemäß wird der Value-Tilt, gemessen an den Buchwert/Kurs-Verhältnissen der Portfolios, bei Anwendung von Restriktionen in Bezug auf das Klima-Beta etwas abgeschwächt. Wir haben jedoch festgestellt, dass sowohl das in Bezug auf das Klima-Beta neutrale Portfolio als auch das Value-Portfolio mit deutlich negativem Klima-Beta immer noch einen beträchtlichen Value-Tilt aufweisen.