Head of Investments China

• Einblick

China liegt auf Kurs – ungeachtet wieder größerer geopolitischer Spannungen

Trotz wieder größerer geopolitischer Spannungen halten wir auch vor den „zwei Sitzungen“ Anfang März an unserer konstruktiven Haltung zu chinesischen Aktien fest.

Autoren/Autorinnen

Client Portfolio Manager

Top-Keywords

Zusammenfassung

- Auf dem Nationalen Volkskongress im März soll die Fokussierung auf Wachstum bestätigt werden

- Wir sind im Hinblick darauf positioniert, dass der Konsum die wirtschaftliche Erholung antreiben wird

- Die geopolitischen Spannungen haben wieder zugenommen und werden weiter für Volatilität sorgen, was unseres Erachtens aber bereits weitgehend eingepreist ist

Chinesische Aktien sind Anfang 2023 sehr gefragt, wenngleich sich die optimistische Stimmung im Februar etwas eingetrübt hat. In westlichen Medien überwiegen negative Meldungen über China, allen voran der Abschuss des „Spionageballons“ durch die US-Luftwaffe, der zur Verschiebung des geplanten China-Besuchs von US-Außenminister Blinken geführt hat.

Aus unserer Sicht werden die geopolitischen Spannungen zwischen den USA und China, die strategische Konkurrenten sind, zu- und abnehmen. Sie stellen aber einen ständig bestehenden Risikofaktor dar und werden das Bewertungsniveau von Aktien in den bei uns im Fokus stehenden Schlüsselsektoren kurz- bis mittelfristig nicht unmittelbar beeinflussen.

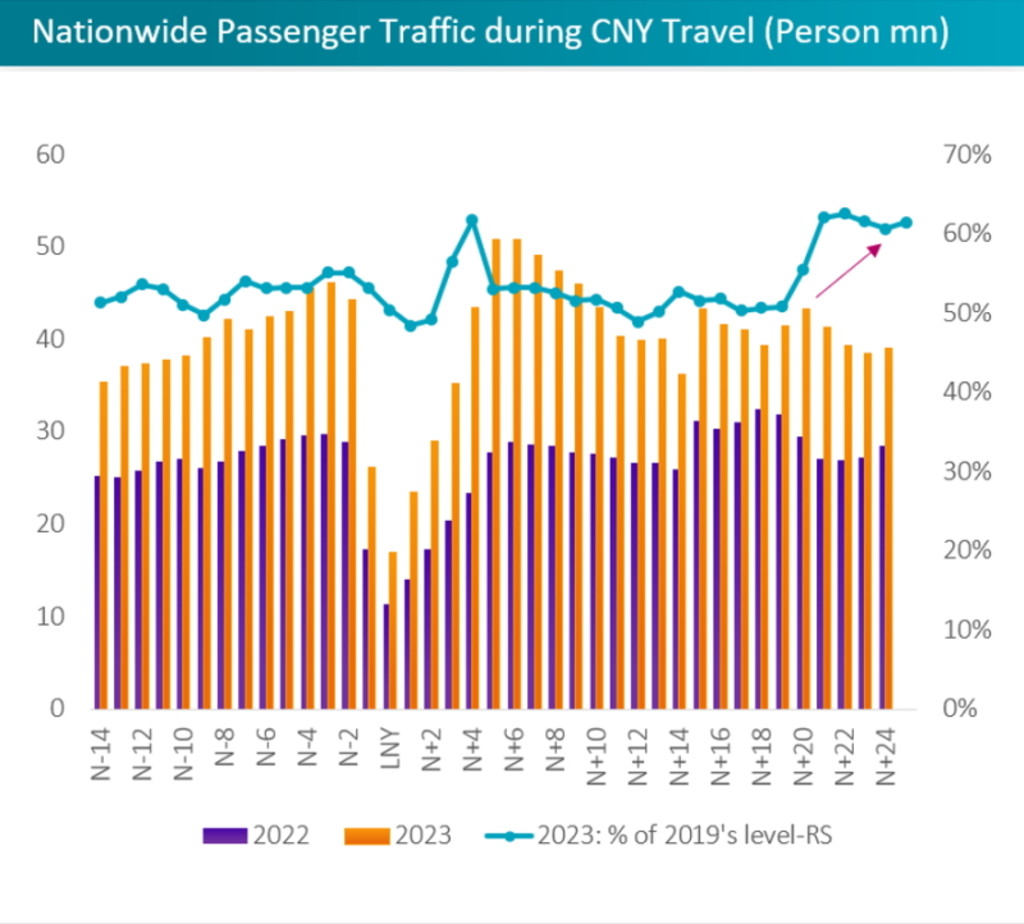

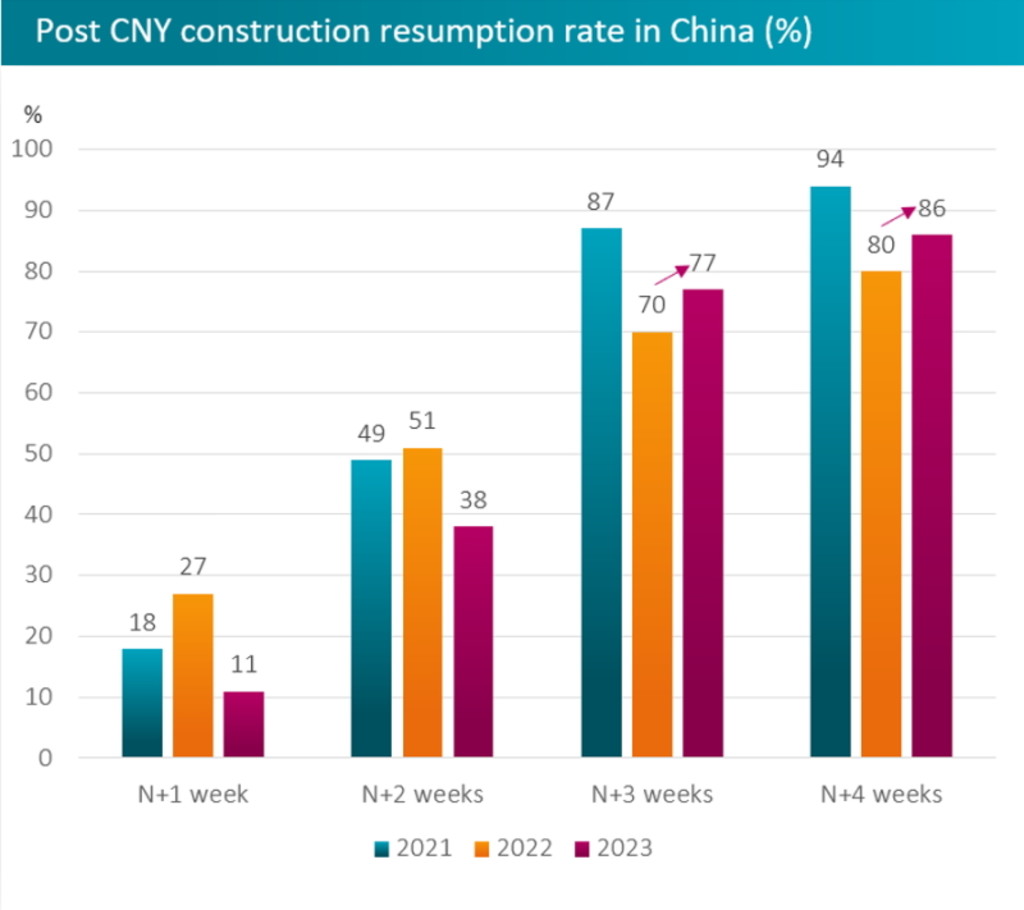

Indikatoren wie Daten zu Verkehrsströmen zeigen, dass sich Chinas Wiedereröffnung seit dem chinesischen Neujahrsfest beschleunigt hat. Und das ist eine gute Nachricht.1 Mit der allmählichen Rückkehr von Wanderarbeitenden vom Land in die Städte seit dem Laternenfest (15. Tag nach Beginn des traditionellen chinesischen Jahres) gewinnt auch die Baukonjunktur im Vergleich zum Vorjahr wieder deutlich an Stärke. Die Inflation ist mit 2,1 % gegenüber dem Vorjahr nach wie vor verhalten, und der chinesische Einkaufsmanagerindex sorgte im Januar für eine positive Überraschung.2 Dies wird die politischen Entscheidungsträger ermutigen, wenn sie Anfang März auf dem Nationalen Volkskongress offiziell ihre Wachstumsziele für das Jahr bekannt geben.

Abbildung 1: Die Erholung ist deutlich sichtbar

Source: Goldman Sachs Research as of Feb 15, 2023. N is the first day of Lunar New Year Day of the respective years.

Source: 100NJZ, February 23, 2023. N is the first day of Lunar New Year Day of the respective years.

Am sehr wichtigen Immobilienmarkt ist die Lage allerdings nach wie vor gedämpft. Trotz Anzeichen einer Stabilisierung gibt es noch keine kräftige Erholung, obwohl der Immobilienmarkt seit Oktober im Mittelpunkt wirtschaftspolitischer Maßnahmen steht. Laut Daten von CRIC verzeichneten Chinas Bauunternehmen im Januar gegenüber dem Vorjahr einen Rückgang von Haus- und Wohnungsverkäufen um 33 %. Allerdings zogen im Februar die Preise von Eisenerz in Erwartung einer Erholung der Baukonjunktur kräftig an.

Nachdem sich die anfängliche Begeisterung über Chinas Wiedereröffnung inzwischen gelegt hat, werden Anlegende ihren Blick wieder auf die trendmäßige Entwicklung der Unternehmensgewinne und auf politische Maßnahmen der Zentralregierung richten. Als nächstes auf der Tagesordnung stehen die jeweils erste Sitzung der 14. Politischen Konsultativkonferenz des chinesischen Volkes (CPPCC) und des 14. Nationalen Volkskongresses (NVK). Auf diesen umgangssprachlich als die „zwei Sitzungen“ bezeichneten Zusammenkünften, die Anfang März stattfinden, dürfte die Ende 2022 beschlossene, auf Wachstumsförderung ausgerichtete Politik bekräftigt werden.

Unsere Erwartungen an das Treffen sind klar. Nach Berichten über eine Sitzung von Chinas Politbüro am 21. Februar3 liegt der Schwerpunkt weiterhin auf Wachstum und einer Verbesserung der Wachstumsqualität. Und wir erwarten keine Abweichung von diesen Vorgaben. Das bedeutet ein BIP-Wachstumsziel von deutlich über 5 %, das wir für realistisch halten. Auch was neue Ankündigungen zur Politik angeht, erwarten wir nichts Dramatisches, sondern lediglich das Inbetrachtziehen eines größeren Haushaltsdefizits zur Unterstützung des Wachstumsziels. Die Ermutigung zu einer weiteren Lockerung der geldpolitischen Rahmenbedingungen zur Stützung des Immobilienmarkts ist ebenfalls möglich. Der bereits akkommodierende geldpolitische Kurs kommt auch in den Daten zum Kreditwachstum zum Ausdruck, das im Januar gegenüber demselben Vorjahresmonat um 23 % zugenommen4 und so die starken Daten vom Dezember bestätigt hat.

Der Konsum wird die wirtschaftliche Erholung antreiben

Wir erwarten von den „zwei Sitzungen“ keine besonderen Katalysatoren, die Anlegende begeistern könnten. Der Markt braucht wirkliche Belege dafür, dass sich die Wiedereröffnung allmählich in einem Anstieg der Unternehmensgewinne niederschlägt. Ein weiterer möglicher Katalysator wären Anzeichen für eine Normalisierung des Immobilienmarkts.

Wir sind aber zuversichtlich, dass die Stärkung der Binnennachfrage durch Chinas Regierung die Konjunktur ankurbeln wird. Dies könnte den Unternehmen des Landes wieder mehr Schwung verleihen, worin der Schlüssel zu Chinas langfristigem Wachstum liegt. Zunächst wird sich das bei den Einzelhandelsumsätzen bemerkbar machen. Unserer Ansicht nach wird aber die Gesamtwirtschaft, einschließlich des Immobilienmarkts, im Lauf dieses Jahres an Dynamik gewinnen. Davon ausgehend haben wir uns im Hinblick auf eine Belebung des Konsums positioniert und bevorzugen weiterhin langfristige Themen, bei denen wir Wertpotenziale sehen. Dazu gehören die „grüne Wirtschaft“, technologische Innovationen und die Modernisierung von Chinas industrieller Basis. Die Bewertungskennzahlen chinesischer Aktien sind attraktiv und liegen unter ihrem historischen Durchschnittsniveau. Außerdem könnten Gewinnrevisionen in Zukunft eine wichtige Rolle spielen.