Client Portfolio Manager

• Einblick

China weitet Maßnahmen zur Unterstützung des Privatsektors aus

China richtet seine Politik wieder auf die Unterstützung der Kapitalmärkte und des Privatsektors aus, um die wirtschaftliche Erholung nach der Corona-Pandemie voranzubringen.

Autoren/Autorinnen

Head of Investments China

Top-Keywords

Zusammenfassung

- Ziel der Politik ist die Verringerung von Risiken in der Wirtschaft durch Angehen der Probleme am Immobilienmarkt und der Verschuldung der Kommunen.

- Das Versprechen, die Kapitalmärkte „zu beleben“, sollte wieder für Zuversicht sorgen.

- Damit am Markt wieder wirkliche Dynamik entsteht, müssen die Unternehmensgewinne steigen.

Trotz der bisher mäßigen Marktentwicklung in 2023 sehen wir chinesische Aktien weiter positiv, weil Chinas politische Entscheidungsträger mit mehr unterstützenden Maßnahmen zur Belebung der Binnennachfrage und durch Bewältigung bedeutender Risiken für mehr Zuversicht am Markt sorgen.

Da der Übergang zu dem von Chinas Führung angestrebten „höherwertigen Wachstum“, das weniger von Bau- und Infrastrukturinvestitionen abhängig ist, noch am Anfang steht, verstärkt die Politik ihre Unterstützung. Die Auslandsnachfrage gleicht die schwache Binnennachfrage nicht aus: Im Juli lagen Chinas Exporte um 14,5 % unter Vorjahresniveau, was schwächerem Wachstum in Europa und den USA geschuldet ist, wo hohe Inflation herrscht.1 Im zweiten Halbjahr sind weitere Maßnahmen zu erwarten, da auf der Tagung des Politbüros im Juli wachstumsfreundlichere Töne mit Schwerpunkt auf dem Risikoabbau in der Wirtschaft und der Wiederherstellung von Zuversicht im privaten Sektor angeschlagen wurden.

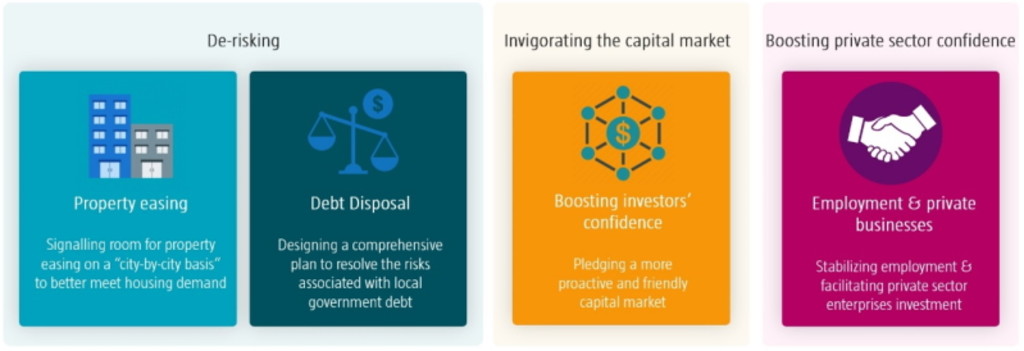

Abbildung 1: Das Politbüro will Risiken verringern und den Privatsektor fördern

Quelle: Robeco

Der Ton in Bezug auf die Immobilienpolitik hat sich verändert und deutet auf eine entspanntere Haltung und weitere Lockerungsmaßnahmen hin. Das Politbüro hat die Aussage „Wohnraum ist zum Leben da und nicht für Spekulation“ fallen gelassen. Und in der Praxis erhalten die Kommunen mehr Flexibilität, um verbleibende Beschränkungen für den Wohnungskauf zu beseitigen und die Anforderungen für Anzahlungen für Zweithypotheken zu senken. Auch Banken werden Druck verspüren, Immobilienentwickler stärker mit Krediten zu unterstützen und Zinssenkungen für bestehende Immobiliendarlehen zu erwägen.

Die Lösung der Schuldenprobleme von Kommunen steht im Mittelpunkt zukünftiger Stimulierungsmaßnahmen

Auf der Politbüro-Tagung wurde auch die Notwendigkeit betont, auf kommunaler Ebene mit der Verschuldung zusammenhängende Risiken wirksam anzugehen, wobei aber keine Einzelheiten genannt wurden. Angesichts von Umfang und Komplexität der Schulden chinesischer Kommunen und des diesbezüglichen potenziellen „Moral Hazard“ ist ein vollständiger Schuldentausch oder ein Rettungspaket für kommunale Finanzierungsgesellschaften in naher Zukunft unwahrscheinlich. Stattdessen erwarten wir, dass Maßnahmen wie Stundungen und faktische Umschuldungen, insbesondere bei Banken, gefördert werden. Zudem könnten Kommunen gedrängt werden, Vermögenswerte zu verkaufen oder zu beleihen, um die Liquidität zu erhöhen und Schulden gegenüber dem Unternehmenssektor zu begleichen. Dies würde die Cashflows und Zuversicht von Unternehmen stärken, eventuell aber eine zwischenzeitliche Unterstützung durch die Zentralregierung mit Krediten oder finanzpolitischen Maßnahmen erfordern. Da finanzpolitische Stimulierungsmaßnahmen über die Kommunen laufen dürften, könnte eine endgültige Umstrukturierung der Schulden von Kommunen den Auftakt zu einer stärkeren staatlichen Unterstützung der Wirtschaft bilden und dürfte deshalb von den Aktienmärkten begrüßt werden.

Belebung der Kapitalmärkte

Die Zusage, die Kapitalmärkte zu modernisieren und die Zuversicht der Anleger zu stärken, wurde sehr positiv aufgenommen. Und Medienberichten zufolge werden Brokerhäuser hinsichtlich geeigneter Maßnahmen konsultiert.2 Zu den erwogenen Maßnahmen gehört eine Senkung der Stempelsteuer, wobei jede Verringerung um 0,01 Prozentpunkte die Handelskosten für A-Aktien in Werten von 2022 um 22 Mrd. RMB verringern würde. Es könnten auch weniger Börsengänge genehmigt und solche großer oder unrentabler Unternehmen vorübergehend ausgesetzt werden, um die Liquidität zu erhöhen. Regulierungsänderungen, um den Aktienhandel effizienter zu machen, sind ebenfalls wahrscheinlich. Und Obergrenzen für Aktienanlagen von Pensionskassen, Versicherungsgesellschaften und ausländischen Investoren könnten aufgehoben werden.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Erhöhung der Zuversicht im privaten Sektor

Das Politbüro betonte, wie wichtig angesichts der Sorge über zunehmende Arbeitslosigkeit in bestimmten Gruppen wie jungen Hochschulabsolventen die Integration einer Beschäftigungsstabilisierung in die Gesamtstrategie ist, hat aber noch keine konkreten Maßnahmen angekündigt. Da die meisten Arbeitskräfte im privaten Sektor beschäftigt sind, haben sich die politischen Entscheidungsträger zu neuen Maßnahmen verpflichtet, die Investitionen von Privatunternehmen erleichtern und förderliche Rahmenbedingungen für Unternehmertätigkeit erwarten lassen. Die Wiederbelebung von Börsengängen, Fusionen und Übernahmen sollte man im Auge behalten.

Langfristig orientierte Anleger sollten entspannt sein

Wir begrüßen das erneute Dringlichkeitsgefühl, das von der Tagung des Politbüros ausgeht, und erwarten im zweiten Halbjahr detaillierte wirtschaftspolitische Maßnahmen. Es gibt auch gute Gründe für Optimismus; denn China bemüht sich, die Konjunkturerholung zu festigen, und hat dank fehlender Inflation reichlich Spielraum für eine Lockerung der Geldpolitik. Außerdem ist das Bewertungsniveau von Aktien gemessen am historischen Durchschnitt nach wie vor attraktiv.

Der Binnenkonsum gibt weiter ein uneinheitliches Bild ab mit einer erfreulichen Entwicklung in Dienstleistungssektoren wie dem Reise- und Gastgewerbe, in denen wir nach wie vor übergewichtet sind. Uns gefällt der Versicherungssektor, der von Strukturreformen profitiert. Zudem gefallen uns Chinas Technologieunternehmen, die im Bereich KI tätig sind – ein langfristiges Thema mit Potenzial. Chinas Internetsektor steht anscheinend auch nicht mehr im Fokus der Regulierungsbehörden, und wir sind angesichts der starken Nachfrage positiv gestimmt. Chinas Lieferkette für Elektrofahrzeuge boomt weiter, und seine Autoexporte nehmen zu. Und wir bevorzugen weiterhin langfristige Themen, bei denen wir Wertpotenziale sehen. Hierzu gehören die „grüne Wirtschaft“, technologische Innovationen und die Modernisierung von Chinas industrieller Basis.

Die Unternehmensgewinne entwickeln sich weiter verhalten. Ihr Wiederanstieg wäre aber ein wichtiger Katalysator für Chinas Aktienmärkte, und langfristig orientierte Anleger sollten sich rechtzeitig positionieren, um davon zu profitieren.

Fußnoten

1 „Chinas Exporte verzeichnen den stärksten Rückgang seit Pandemie-Beginn“. Financial Times, 8. August 2023.

2 „Seltenes Versprechen Chinas, den Markt zu stützen, rückt Pekings Instrumentarium in den Fokus“. Bloomberg; 7. August 2023.