Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Monatsausblick

Der Konsum in den USA hält die Weltwirtschaft am Laufen

Die US-Konjunktur, die von robusten Konsumausgaben angetrieben wird, war die wichtigste Wachstumsquelle der Weltwirtschaft nach dem Ende der Corona-Krise. Einiges spricht dafür, dass dies 2024 anhalten wird, meint Multi-Asset-Investor Colin Graham.

Autoren/Autorinnen

Zusammenfassung

- Steigende Reallöhne haben die Konsumausgaben nach oben getrieben

- Die gestiegenen Zinsen beeinträchtigen bisher nur eine Minderheit der Verbraucher

- Die großzügige Fiskalpolitik dürfte während des Wahlzyklus beibehalten werden

Die Divergenz zwischen der US-Wirtschaft und dem Rest der Welt ist kennzeichnend für die Zeit nach Corona. So ist Europa nur knapp einer Rezession entgangen und China hat mit dem Platzen einer Immobilienblase zu kämpfen, während das BIP in den USA überdurchschnittlich stark gewachsen ist.

„Die Hauptstütze dieses Wachstums war der robuste US-Konsum, der von verschwenderischen Staatsausgaben und nur geringer Sensitivität gegenüber steigenden Zinsen unterstützt wurde“, sagt Graham, Leiter der Multi-Asset-Strategien bei Robeco.

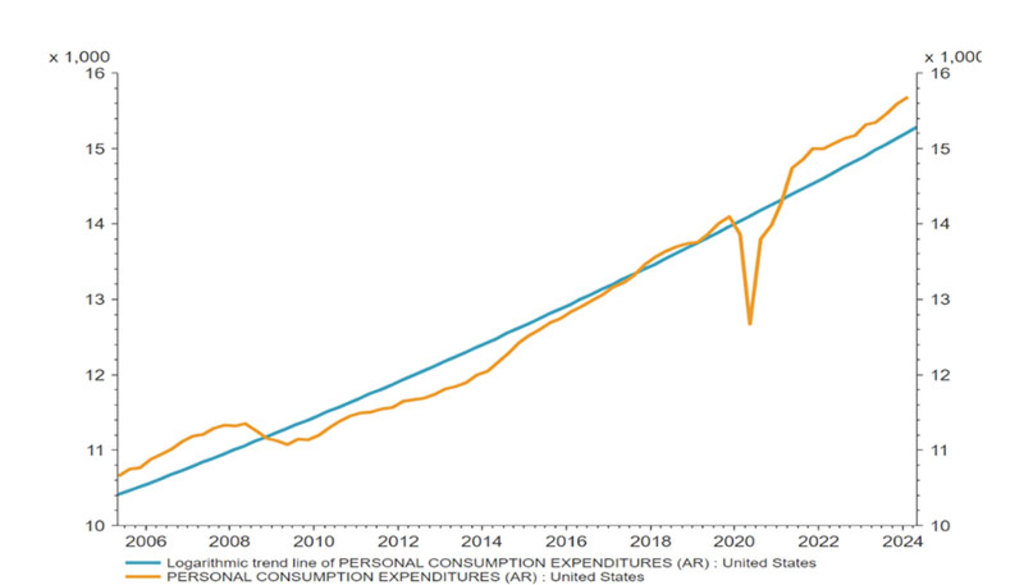

Abbildung 1: Die realen Konsumausgaben liegen über dem Trend vor der Corona-Krise

Quelle: LSEG Datastream, Robeco

„Auf den ersten Blick liegt ein Teil der Erklärung in der Lockdownpolitik, bei der die USA den Verbrauchern Geld zuschoss, während Regierungen in anderen Ländern die Unternehmen finanziell unterstützten oder in einigen Fällen gar keine Mittel zur Verfügung stellten.“

Der zweite Grund, warum sich die Verbraucher so gut gehalten haben, ist die Tatsache, dass in den USA überwiegend feste Hypothekenzinse für private Haushalte üblich sind. So konnten Verbraucher ihre Kredite auf extrem niedrigen Zinsniveau prolongieren, indem sie sich noch vor drei Jahren 3 % Zinsen für 30 Jahre sicherten. Das bedeutet, dass der aktuelle 30-jährige Hypothekenzins1 von 7,55 % irrelevant ist, es sei denn, man ist Erstkäufer einer Immobilie oder muss umziehen.

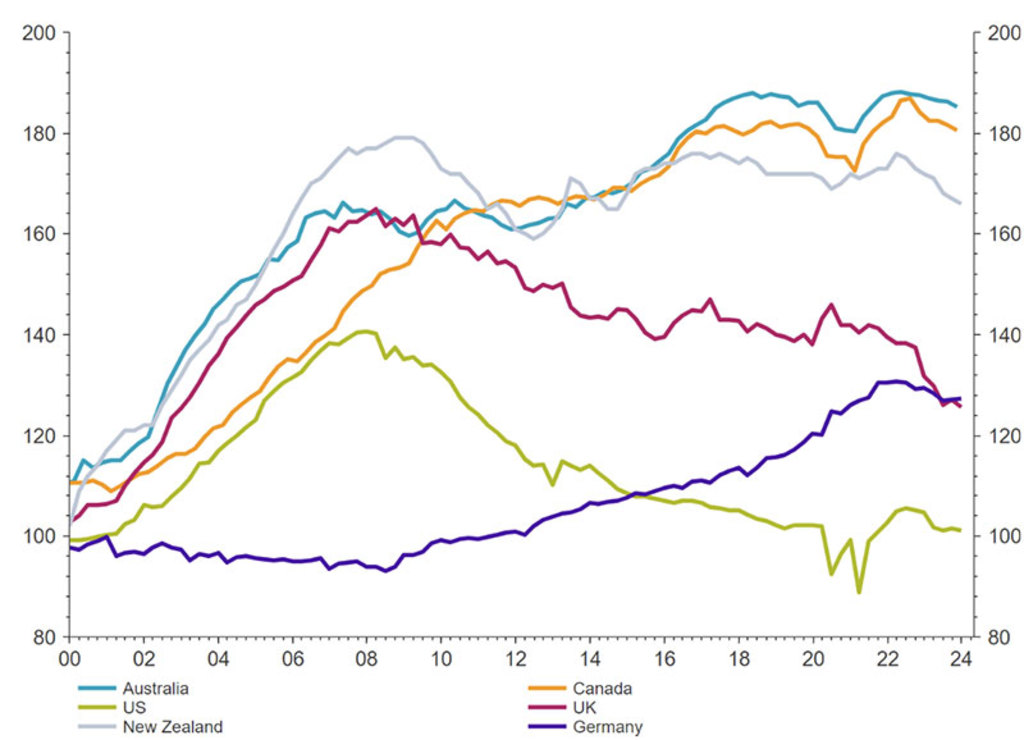

„Infolgedessen profitieren die US-Verbraucher immer noch vom Schuldenabbau nach der globalen Finanzkrise (Abbildung 2), während sie ihre Schulden problemlos bedienen können“, sagt Graham.

Abbildung 2: Schulden der Privathaushalte in % des verfügbaren Einkommens

Quelle: LSEG Datastream, Robeco

Die Realeinkommen steigen

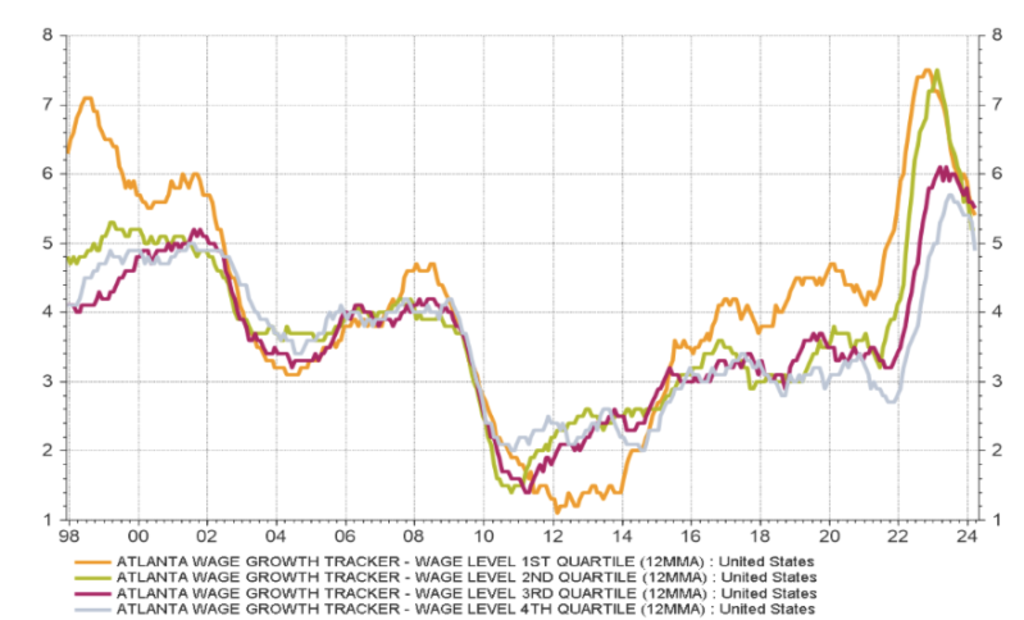

Die zugrundeliegenden Daten deuten darauf hin, dass der Verbrauch gut unterstützt ist Erstens profitiert der durchschnittliche US-Verbraucher aufgrund des starken, über der Inflation liegenden Wachstums seins verfügbaren Einkommens immer noch von Reallohnzuwächsen. Die Kaufkraft nimmt zu, sodass die Konsumenten ihr Ausgabenniveau auch bei steigenden Preisen halten können.

Abbildung 3: Nach wie vor erhöhter Lohnzuwachs

Quelle: LSEG Datastream, Robeco

Zweitens ist das Konsumervertrauen in den USA nach wie vor auf breiter Basis relativ hoch, was die Ausgabenbereitschaft unterstützt: „In einem inflationären Umfeld ist es vorteilhaft, heute Geld auszugeben, weil die Waren und Dienstleistungen morgen teurer sein werden.“

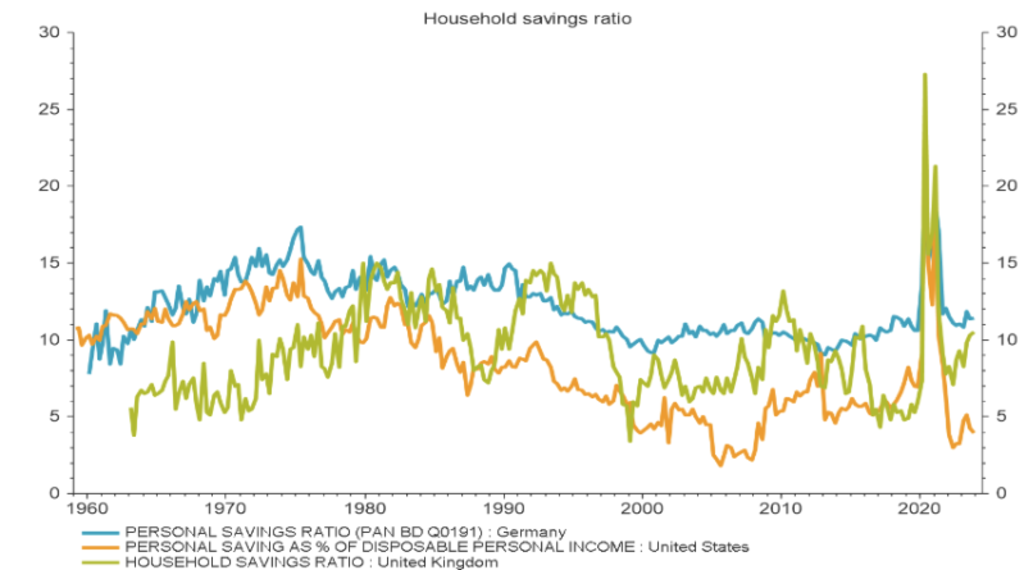

Abbildung 4: Die US-Sparquote ist wieder in die Nähe von Rekordtiefs gesunken

Quelle: LSEG Datastream, Robeco

Drittens verlagerte sich der Konsum während der Corona-Pandemie aufgrund von Lockdowns und anderen Beschränkungen eher auf Waren als auf Dienstleistungen. Dies veranlasste die Verbraucher, online Waren zu kaufen, um ihr Leben zuhause angenehmer zu gestalten. Der Trend hat sich nicht umgekehrt, denn die Online-Durchdringung ist immer noch um etwa 30 % höher als vor Corona, auch wenn einige Sportartikelhersteller anderer Meinung sind. Der dauerhafte Effekt war, dass die Verbraucher ihre Loyalität zu Luxusmarken verstärkten, die Markentreue im Allgemeinen aber verringerten und eher in einem breiteren Spektrum von Einzelhändlern, Preis- und Qualitätsstufen surften.

„Darüber hinaus erlebten die USA nach dem Lockdown einen starken Anstieg nachholender Ausgaben für Reisen und Dienstleistungen. Diese Entwicklung setzt sich aufgrund der höheren Löhne und der im Vergleich zu Europa oder China geringeren Neigung der US-Verbraucher zum Sparen erhaltener Subventionen und Löhne fort.“

Der Dienstleistungssektor macht den größten Teil der US-Wirtschaftsleistung aus. Daher ist er für die Gesamtwirtschaft von großer Bedeutung und trägt zum ökonomischen Sonderstatus der USA bei.

Schließlich haben verschiedene staatliche Unterstützungen wie Konjunkturprogramme und Arbeitslosenhilfe den US-Verbrauchern einen Puffer verschafft, der es ihnen erlaubt, auch in Zeiten wirtschaftlicher Unsicherheit ihr Ausgabenniveau zu halten. Wie bereits erwähnt, war dies in anderen Teilen der Welt nicht der Fall.

Wo könnten die Konsumausgaben nachzugeben beginnen?

Es darf nicht unerwähnt bleiben, was den US-Konsum aus der Spur werfen könnte. Erstens könnten die Staatsausgaben sinken, auch wenn dies unwahrscheinlich ist, da Präsident Biden versucht, die Wähler zu überzeugen, bei den Wahlen im November für ihn zu stimmen. Zweitens beginnen die verzögerten langfristigen Effekte der strafferen Geldpolitik spürbar zu werden und erhöhen die Last des Schuldendienstes von mehr Verbrauchern, wodurch deren verfügbares Einkommen sinkt. Darüber hinaus schränkt der durch das US-Finanzministerium zu leistende Schuldendienst die weitere fiskalische Expansion (Hauptstütze der Konsumausgaben) ein. Deshalb bleibt die Refinanzierung in einem Umfeld, in dem die US-Notenbank die Zinsen noch länger hochhält, für alle ein Problem.

Nicht zuletzt gibt es auch Bedenken, wie z. B. die Abschwächung der Arbeitsmarktindikatoren.

„Der jüngste Rückgang der Kündigungsraten deutet darauf hin, dass die Lohnprämie für den Wechsel zu einem anderen Arbeitgeber gesunken oder weggefallen ist. Das bedeutet, dass die Sicherheit des Arbeitsplatzes für die US-Haushalte immer wichtiger wird“, so Graham.

Er sieht auch die Möglichkeit eines Abbau von Arbeitskräften nach dem Horten im Anschluss an die Corona-Krise, da kleine und mittlere Unternehmen ihre Kosten neu evaluieren und Arbeitnehmer entlassen. Dies würde die Sonderrolle des Konsums in den USA ins Gegenteil verkehren, da sich das Lohnwachstum bei einem Anstieg der US-Arbeitslosigkeit über 5 % schneller abschwächen würde.

„Alles in allem scheint der US-Konsum im Jahr 2024 und vor den Präsidentschaftswahlen gut gestützt zu sein. Dies erklärt die Zurückhaltung der Fed hinsichtlich einer Lockerung der Geldpolitik zum gegenwärtigen Zeitpunkt.“

Fußnote

1 bankrate.com, 30. April 2024

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.