Portfolio Manager

• Einblick

Anleihen sind wieder im Kommen: Markt-Timing für langfristigen Erfolg meistern

Seit 1998 verzeichnet der Robeco QI Global Dynamic Duration ein exzellentes systematisches Timing am Anleihenmarkt, indem er in Zeiten steigender Renditen eine überdurchschnittliche Performance erzielt und in risikoarmen Zeiten wie 2008 Diversifizierung bietet. Da sich die Renditen von den Tiefstständen aus dem Jahr 2020 erholt haben, bieten Anleihen erneut erhebliche Diversifizierungsvorteile.

Autoren/Autorinnen

Researcher

Researcher

Zusammenfassung

- 27-jährige Erfolgsbilanz beim Timing am Anleihenmarkt

- Neue Signale zur Erfassung von Marktineffizienzen

- Schutz vor steigenden Renditen und Diversifizierung des Portfolios in risikoarmen Zeiten

In den (kurzen) risikofreien Zeiträumen der Jahre 2023 und 2024 haben Anleihen einen Aufschwung erfahren, während Aktien und andere Risikoanlagen nachgaben. Daher kann die Strategie mit ihrer starken Performance in schwierigen Marktumfeldern für Portfolios wertvoll sein.

Wir sind ständig bestrebt, die Strategie des Markt-Timings zu verbessern. Unsere jüngste Innovation ist die Aufnahme von Durationspositionen, deren Ziel es ist, kurzfristige Marktineffizienzen auszunutzen. Diese Positionen sollen als diversifizierende Alpha-Quelle innerhalb des bestehenden Risikobudgets dienen und gleichzeitig dem Charakter der Strategie treu bleiben: Alle aktiven Positionen werden auf der Grundlage quantitativer Strategien in den Staatsanleihenmärkten der Industrieländer eingegangen.

Im Mittelpunkt unseres Angebots im Bereich Dynamic Duration steht eine globale Anleihenstrategie, die in erster Linie auf Timing am Anleihenmarkt durch dynamisches Durationsmanagement setzt. Die Duration (Zinssensitivität) der Strategie wird erhöht, wenn unser quantitatives Modell einen positiven Ausblick für die Anleihenmärkte bietet, und herabgesetzt, wenn das Modell negativ ist. Die Strategie zielt darauf ab, eine Absicherung gegen steigende Anleiherenditen zu bieten und von fallenden Anleiherenditen zu profitieren. Diese aktiven Durationspositionen werden durch Einsatz von Futures in den wichtigsten Anleihenmärkten eingegangen: USA, Deutschland und Japan. Das globale Staatsanleihenportfolio – wofür das dynamische Durations-Overlay angewandt wird – wird nach einem Enhanced-Indexing-Ansatz verwaltet, der Nachhaltigkeitsaspekte berücksichtigt. Dieses Portfolio ist auf Staatsanleihen ausgerichtet, die aufgrund von Faktoren wie Value, Momemtum und Low-Risk als attraktiv eingeschätzt werden. Unser Algorithmus zum Portfolioaufbau sorgt unterdessen dafür, dass das durchschnittliche ESG-Rating des Portfolios im Vergleich zum Index besser und die durchschnittliche CO2-Intensität niedriger ist.

Active Quant: Mit Zuversicht Alpha anstreben

Alpha sollte aber mehr sein als eine Illusion. Wir lassen nichts unversucht, um für unsere Kunden Alpha zu erzielen.

Anleihen sind wieder im Kommen – und mit ihnen die Volatilität der Anleihenmärkte

Die Renditen für Staatsanleihen gingen in den zehn Jahren nach der Finanzkrise zurück und erreichten während der COVID-19-Pandemie im Jahr 2020 ihren Tiefststand, mit negativen Renditen selbst für langfristige deutsche Anleihen. Von diesem Niveau aus waren weitere Rückgänge der Renditen und damit weitere Zuwächse für Anleihen schwieriger zu erzielen. Die weltweiten Anleiherenditen haben sich dennoch erholt: Die Rendite des JP Morgan Global Government Bond Index liegt jetzt 1 % über dem Durchschnitt seit 1998.

Da sich die Renditen erholt haben, können Anleihen wieder stark zulegen, wenn Renditen als Reaktion auf schlechte Nachrichten sinken. Während der Krise der US-Regionalbanken im Frühjahr 2023 und erneut im Sommer 2024 wurde dies deutlich, als der Nikkei Index an einem Tag um 12 % einbrach und schwache US-Arbeitsmarktdaten Angst vor einer harten Landung schürten. Die Renditen können natürlich auch weiter steigen. Nach dem starken Anstieg der Renditen in den Jahren 2021-2023 gingen Staatsanleihen in den ersten vier Monaten 2024 erneut um fast 3 % zurück. Und im Oktober stiegen die US-Renditen in einem einzigen Monat um ca. 50 Bp. Anleihen sind also wirklich wieder im Kommen. Mit besseren Renditen bieten Anleihen in risikoarmen Zeiten wieder Diversifizierung. Denken Sie aber daran, dass auch die Volatilität der Anleihen zurück ist.

Abbildung 1 – Rendite des globalen Staatsanleihenindex (ungesichert) und durchschnittliches Niveau im Zeitraum 1998-2024

Quelle: JP Morgan. Januar 2025

QI Global Dynamic Duration DH EUR

- performance ytd (31-12)

- -1,20%

- Performance 3y (31-12)

- 1,93%

- morningstar (31-12)

- SFDR (31-12)

- Article 8

- Ertragsverwendung (31-12)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Starke Performance bei besonders starken Marktbewegungen

Es ist eigentlich eine gute Nachricht für die Strategie Dynamic Duration, dass Anleihen wieder volatil sind, da sich die besten Chancen zur Wertsteigerung durch Timing am Anleihenmarkt ergeben, wenn sich die Anleiherenditen deutlich verändern. Die quantitative Durationssteuerung der Strategie kann bereits auf eine 27-jährige Erfolgsbilanz zurückblicken, doch bis vor kurzem waren die Renditen in diesem Zeitraum überwiegend rückläufig. Da wir eine quantitative Strategie anwenden, können wir mithilfe von Backtests und umfangreichen historischen Datensätzen Bilanz ziehen und analysieren, wie die Performance einer solchen Strategie in Zeiten mit überwiegend steigenden Renditen, wie in den 1970er und frühen 1980er Jahren, ausgesehen hätte. Genau das haben wir in unserer im The Financial Analyst Journal veröffentlichten Arbeit getan. Wir haben nachgewiesen, dass eine Timing-Strategie am Anleihenmarkt in Kalenderquartalen mit großen Renditeveränderungen – sowohl nach oben als auch nach unten – sowohl profitabler als auch genauer ist (höhere Erfolgsquote).

Was gibt es Neues im Credit Investing?

Bleiben Sie mit unserem Newsletter über die neuesten Entwicklungen im Credit Investing auf dem Laufenden.

Die Erfolgsbilanz bestätigt es

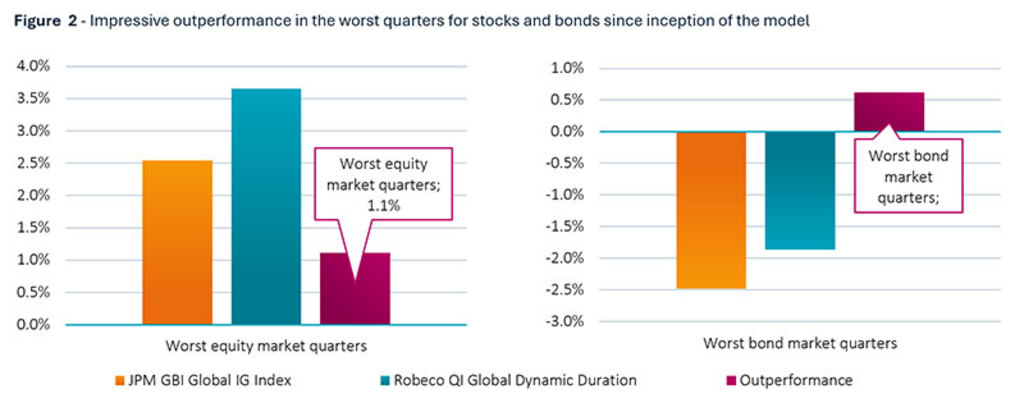

Während seiner gesamten Laufzeit hat sich der Robeco QI Global Dynamic Duration nach dem oben beschriebenen Muster entwickelt: Er hat im Durchschnitt in den Quartalen mit den schwächsten Anleiherenditen und in den Quartalen mit den schwächsten Aktienrenditen, wenn die Anleiherenditen tendenziell stark sind, eine überdurchschnittliche Performance erzielt. Diese war im Durchschnitt in beiden Szenarien deutlich stärker als die hinsichtlich der gesamten Erfolgsbilanz. In Abbildung 2 ist die Performance der Strategie in Zeiträumen mit stark steigenden Renditen und in Zeiträumen mit starken Rückgängen am Aktienmarkt dargelegt. Rechts ist die Performance in den Kalenderquartalen zu sehen, in denen der JP Morgan Global Government Bond Index um mehr als 1 % zurückging (derzeit 18 Quartale von 108 Quartalen seit der Auflegung im Jahr 19981 ). Staatsanleihen verloren in diesen Quartalen durchschnittlich 2,5 %. Der Robeco QI Global Dynamic Duration schnitt in diesen Quartalen um durchschnittlich 0,6 % (nicht annualisiert!) besser ab.

In Abbildung 2 konzentrieren wir uns links auf die Kalenderquartale, in denen der MSCI World Index um mehr als 5 % fiel. Dies war seit 1998 in 17 von 108 Kalenderquartalen der Fall. Wie die Grafik verdeutlicht, verzeichneten Staatsanleihen in diesen Zeiträumen im Durchschnitt ein Plus von 2,5 %. Die durchschnittliche Outperformance des Robeco QI Global Dynamic Duration betrug in diesen Quartalen 1,1 % (wiederum nicht annualisiert).

Abbildung 2 – Beeindruckende Outperformance in den schlechtesten Quartalen für Aktien und Anleihen seit Auflegung des Modells

Quelle: Robeco, Bloomberg. Robeco QI Global Dynamic Duration, Anteilklasse DH EUR. Betrachteter Zeitraum: 1998-2024. Outperformance bezieht sich auf die durchschnittliche Outperformance pro Quartal während des betrachteten Zeitraums und ist nicht annualisiert. Die schlechtesten Quartale für Aktien sind alle Kalenderquartale im betrachteten Zeitraum mit einer Gesamtrendite für den MSCI World Index von -5 % oder schlechter (in EUR). Die schlechtesten Quartale für Anleihen sind alle Kalenderquartale im betrachteten Zeitraum mit einer in EUR abgesicherten Gesamtrendite für den JP Morgan Global Government Bond Index von -1 % oder weniger. Performance-Zahlen vor Abzug von Gebühren, basierend auf dem Bruttoinventarwert. Alle Angaben in EUR. In der Realität werden Kosten (wie Verwaltungsgebühren und sonstige Aufwendungen) berechnet. Diese wirken sich nachteilig auf die angegebenen Renditen aus. Der Wert von Kapitalanlagen kann schwanken. Die in der Vergangenheit erreichten Ergebnisse stellen keine Garantie für die Zukunft dar.

Neue quantitative Duration-Signale zur Ausnutzung von Marktineffizienzen

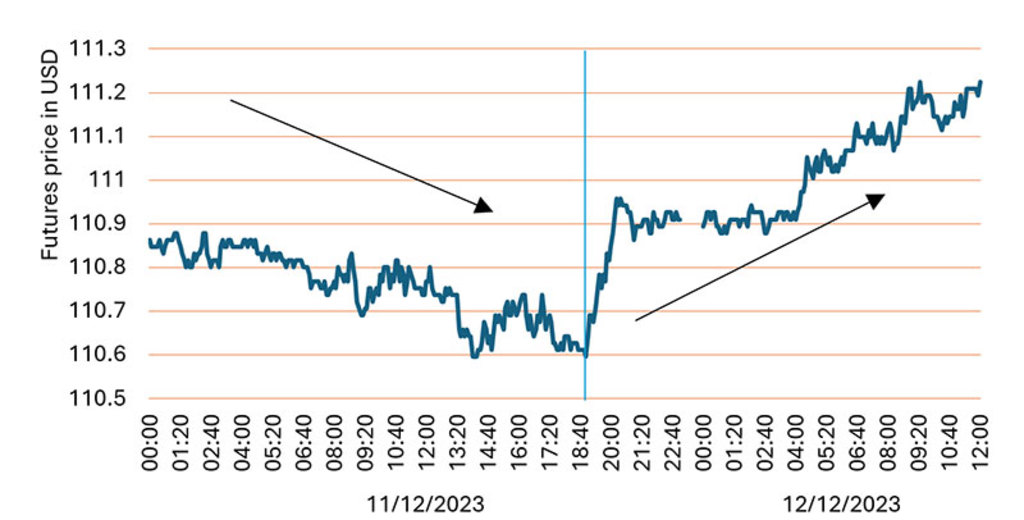

Obwohl unser Research im Bereich des Duration-Timings vor mehr als 30 Jahren begann, streben wir ständig nach weiteren Verbesserungen. Unser jüngster Research hat sich auf Ineffizienzen konzentriert, die zu vorhersehbaren kurzfristigen Mustern auf den Staatsanleihemärkten führen. So beobachten wir beispielsweise ein V-förmiges Preismuster im Zusammenhang mit der Versteigerung von Staatsanleihen: Die Preise fallen im Vorfeld der Auktion und erholen sich danach. Abbildung 3 zeigt ein Beispiel für die Preise von Anleihe-Futures im Umfeld einer Auktion von US-Schatzanleihen, wobei die vertikale Linie den Zeitpunkt der Veröffentlichung der Auktionsergebnisse angibt. Wie dargestellt, sank der Futures-Preis vor der Auktion und erholte sich unmittelbar danach.

Mit einer Short-Position in Staatsanleihen-Futures vor der Auktion, die dann geschlossen und durch eine Long-Position vor der Auktion ersetzt wird, können wir von diesem Muster profitieren. Die Märkte nehmen die neu angebotenen Anleihen in der Regel schnell auf, wodurch sich die Kurse erholen und die Übergewichtung wieder ausgeglichen werden kann. Deshalb kaufen wir Anleihen, wenn die Staatskasse neue Anleihen auf den Markt bringt und profitieren von den vorübergehend niedrigeren Preisen. Unser Research deutet an, wie und wann man sich genau positionieren sollte, um die Prämie für diese Liquiditätsbereitstellung unter Berücksichtigung von Risikoüberlegungen und Transaktionskosten effizient auszunutzen.

Abbildung 3 – Intraday-Terminkurse (US-Future für 10-jährige Anleihen) im Umfeld der Auktion der 10-jährigen US-Anleihen im Dezember 2023

Quelle: Robeco, TickData LLC. Hinweis: Datum und Uhrzeit auf der horizontalen Achse wurden in MEZ geändert

Diese Auktionsstrategie erfordert mehrere Abschlüsse innerhalb weniger Tage. Im Vergleich zu unseren regulären Durationspositionen, die in der Regel einige Wochen bis Monate dauern, ist dies ganz klar eine eher kurzfristige Strategie. Dies führt zu einer geringen Korrelation mit der Performance dieser regulären Positionen und bietet Diversifizierungsvorteile innerhalb der Strategie. Wir erwarten, eine gewisse zusätzliche Rendite erzielen zu können, ohne das absolute oder relative Risiko wesentlich zu erhöhen.

Die Auktionsstrategie ist das erste kurzfristigere Signal, das wir in die dynamische Durationsstrategie aufgenommen haben. Wir streben an, in Zukunft weitere Signale hinzuzufügen, um andere Marktineffizienzen zu erfassen. Dabei werden wir nicht zulassen, dass die kombinierten kurzfristigen Signale aktive Positionen mit einer Laufzeit von mehr als einem Jahr eingehen. Wir werden das Limit für den Tracking-Error der Strategie nicht erhöhen. Die neuen Signale werden innerhalb des bestehenden Risikobudgets hinzugefügt.

Fazit

Anleihen sind wieder im Kommen: Mit besseren Renditen bieten sie eine Diversifizierung in risikoarmen Zeiten. Die Volatilität von Anleihen bietet dem Robeco QI Global Dynamic Duration die Chance, durch Markt-Timing Mehrwert zu schaffen. Die Strategie umfasst jetzt neue Durations-Signale, um kurzfristige Ineffizienzen zu erfassen und eine zusätzliche Alpha-Quelle anzuzapfen, wobei der Schwerpunkt auf den Staatsanleihemärkten der Industrieländer liegt. Diese Innovation stützt sich auf 27 Jahre starker Performance. Sowohl unser akademisches Research als auch unsere Erfolgsbilanz verdeutlichen, dass diese Strategie in schwierigen Marktumgebungen, wie z. B. in der zuletzt mehrjährigen Phase stark steigender Renditen, den größten Nutzen bringt.

Fußnote

1 Der 1. Januar 1998 kennzeichnet den Beginn der Erfolgsbilanz, die auf der Grundlage der aktuellen Anlagestrategie erzielt wurde, bei der die aktiven Durationspositionen auf dem quantitativen Modell beruhen.