9 preguntas sobre la inversión en crédito | Pregunta 9

Aunque los gestores de crédito suelen añadir valor a través de la selección bottom-up de valores, creemos firmemente que mantener un enfoque top-down es crucial para que las carteras de crédito ofrezcan una rentabilidad sostenida superior. Las distintas fases del ciclo de crédito requieren diferentes enfoques ante el riesgo. Dicho esto, ¿cómo ajustamos la beta para mitigar el riesgo y aprovechar las oportunidades?

Es esencial gestionar el perfil de riesgo de la cartera de forma que se optimice la rentabilidad relativa en un entorno favorable al crédito y se mitiguen los efectos negativos en condiciones desfavorables del mercado. Nuestro enfoque top-down toma forma en reuniones trimestrales sobre perspectivas del crédito, en las que todos los miembros de nuestro equipo realizan un análisis en profundidad, cuestionando y examinando la información sobre el mercado y el entorno macroeconómico. Los análisis se estructuran en torno a tres factores principales que condicionan los mercados de crédito: los fundamentales, las valoraciones y los aspectos técnicos del mercado. Esto incluye el posicionamiento de los inversores, los flujos y la liquidez del mercado.

Nuestras perspectivas trimestrales de crédito ofrecen información valiosa para posicionarse en el ciclo del mercado. Los gestores evalúan el grado de atractivo del mercado para determinar el posicionamiento global de riesgo de las carteras (la beta) de crédito. Concretamente, la beta se calcula dividiendo la duración por diferencial (DTS) de la cartera entre la DTS del índice de mercado pertinente. Cuando el análisis top-down sugiere una preferencia por un mayor riesgo, los gestores aumentan la beta de la cartera por encima de 1. Por el contrario, la adopción de una postura de riesgo más defensiva supondría reducir la beta a 1 o por debajo de 1.

Posición de beta estratégica: respuesta a las dinámicas del mercado de crédito

La beta puede ajustarse incorporando estrategias específicas a las carteras de crédito. Para aumentar la beta, se podrían añadir a la cartera bonos corporativos con diferenciales de crédito más elevados, posiciones fuera del índice de referencia (como CoCos AT1) o bonos con una duración de diferencial superior a la del índice. En cambio, para reducir la beta, se puede optar por una eliminación total del riesgo o por añadir bonos de mayor calidad con diferenciales de crédito más bajos o bonos a más corto plazo. Además, la beta se puede gestionar eficazmente utilizando derivados de índices de crédito, como CDX o iTraxx. Esta estrategia ofrece rentabilidad rápidamente en comparación con los bonos en efectivo.

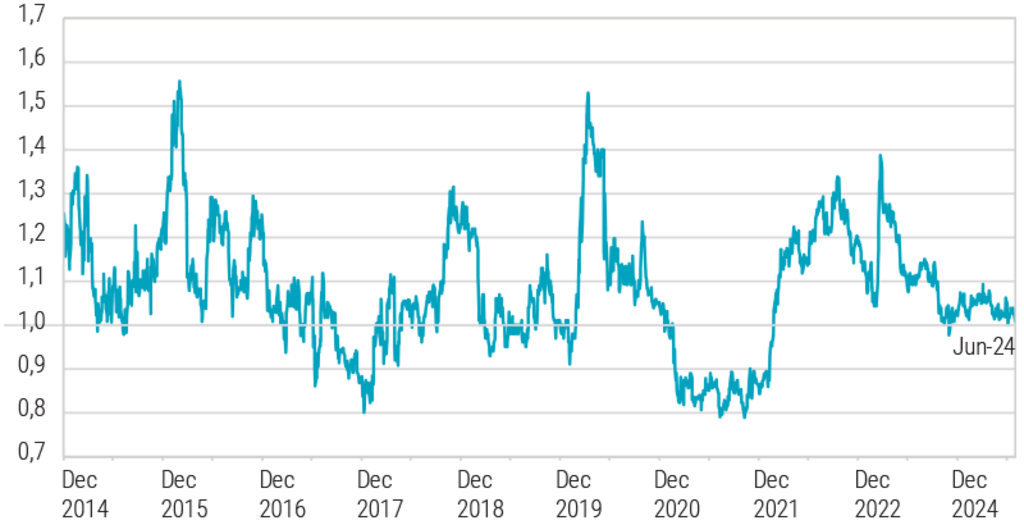

El gráfico de abajo ilustra el posicionamiento de beta de la estrategia Global Credits de Robeco desde 2014. Como puede observarse, en el 1T de 2021 se produjo un cambio en el posicionamiento de beta. Los gestores de cartera, basándose en el enfoque top-down, optaron por una postura más defensiva frente al riesgo. Tras su evaluación, concluyeron que las valoraciones de crédito eran ajustadas y ya no reflejaban adecuadamente los posibles escenarios de riesgo. Para reducir la beta de la cartera, se compraron bonos corporativos de alta calidad con un diferencial más bajo. Además, se adquirió protección frente al mercado en general utilizando derivados de índices. Como resultado de estas acciones, la beta de la cartera se redujo por debajo de 1.

Historial de posicionamiento de beta de la estrategia Global Credits de Robeco

Fuente: Robeco, julio de 2024.

Además, en el 1T de 2023 se produjo un cambio considerable en el posicionamiento de beta. En este periodo, los gestores adoptaron una posición defensiva, como demuestra la beta de la cartera, próxima a 1. Sin embargo, en marzo de ese año asistimos a una importante ampliación de los diferenciales de crédito, sobre todo de la deuda bancaria, a raíz de los problemas con los bancos regionales estadounidenses y Credit Suisse. El aumento de los diferenciales de crédito generó un valor atractivo, especialmente los de la deuda bancaria. Dadas las buenas previsiones del equipo sobre los grandes bancos sistémicos de Europa, añadimos deuda bancaria subordinada a la cartera de forma estratégica. En consecuencia, la inclusión de deuda bancaria de mayor diferencial provocó que la beta de la cartera aumentara hasta 1,4.

Para gestionar eficazmente una cartera de crédito, es crucial mantener un enfoque top-down, pues garantiza que esta obtenga buenos resultados sistemáticamente en relación con el mercado a lo largo de diferentes ciclos. La gestión activa de beta es un valioso complemento de la selección bottom-up de crédito. Las reuniones trimestrales sobre perspectivas del crédito, en las que se analizan los fundamentales, las valoraciones y los aspectos técnicos del mercado, permiten que nuestro equipo de crédito sea ágil y esté informado y preparado para ajustar el perfil de riesgo de las carteras en función de las condiciones de mercado. Los ajustes tácticos de la exposición al crédito y la duración de los diferenciales nos permiten gestionar activamente el equilibrio entre la búsqueda de una rentabilidad superior en condiciones favorables y la mitigación de los riesgos en periodos de desaceleración.

Climate Global Credits DH EUR

- performance ytd (31-12)

- 4,28%

- Performance 3y (31-12)

- 3,44%

- morningstar (31-12)

- SFDR (31-12)

- Article 9

- Pago de dividendos (31-12)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

Ver todos los artículos de esta serie

Oportunidad: Inversión en crédito

Capturar los beneficios del crédito