Portfolio Manager

Sintonice nuestro reciente episodio de podcast que analiza el tema "¿efectivo o créditos?"

Tras la rentabilidad suelen llegar los flujos, así que los inversores están empezando a cambiar el efectivo por el crédito. Este fenómeno plantea la siguiente cuestión: ¿se trata de una decisión inteligente o el efectivo sigue siendo el rey en el entorno actual?

El año pasado a estas alturas, el consenso del mercado sostenía que el 2023 sería un gran año para los bonos. Sin embargo, los tipos de interés siguieron subiendo durante la mayor parte del año, y los flujos de capital dirigidos a los mercados de bonos resultaron ser sorprendentemente modestos. De hecho, el 2023 resultó ser el año del efectivo: la entrada de flujos en fondos del mercado monetario y en bonos del Tesoro de vencimiento corto batió récords, y los inversores obtuvieron rentabilidades de entre el 4 y el 5% sin riesgos de crédito ni de duración.

Sin embargo, a finales del 2023 y principios de este año, fuimos testigos del buen comportamiento de los mercados de bonos a medida que descendían los rendimientos de los bonos. Esto refleja la adopción, por parte de los mercados, del escenario de “soft landing” en la economía de EE.UU., es decir, un escenario de crecimiento menor pero positivo con un enfriamiento significativo de la inflación.

El año pasado, el mercado mundial de crédito IG1 ofreció una rentabilidad total del 9,1% (con cobertura en USD) y del 6,5% (con cobertura en EUR). Por su parte, el mercado mundial de high yield ofreció una rentabilidad total del 13,8% (con cobertura en USD) y del 11,2% (con cobertura en EUR). Esto pone de relieve el atractivo potencial de rentabilidad de los mercados de crédito en comparación con los mercados monetarios, que ofrecieron el 5,2% (en USD) y el 3,3% (en EUR) durante el mismo periodo.

Existen tres razones por las que creemos que el crédito IG y el crédito en la zona límite (con calificación BB) ofrecen una alternativa interesante al efectivo en el entorno actual.

En primer lugar, el crédito con calificación IG y BB presenta una atractiva mejoría de la rentabilidad en comparación con el efectivo, especialmente en un entorno en el que esperamos que los bancos centrales dejen de subir los tipos y estos acaben moderándose. Además, este planteamiento protege a los inversores frente a futuras bajadas de tipos por parte de los bancos centrales, las cuales reducirían inmediatamente la rentabilidad de las inversiones en el mercado monetario. En el ámbito del crédito de alta calidad, las perspectivas de rentabilidad parecen cada vez más atractivas (en particular, las del crédito de vencimiento corto), ya que los inversores pueden obtener rendimientos superiores a los del efectivo durante los 12 meses siguientes con un riesgo limitado de tipos de interés o de diferencial.

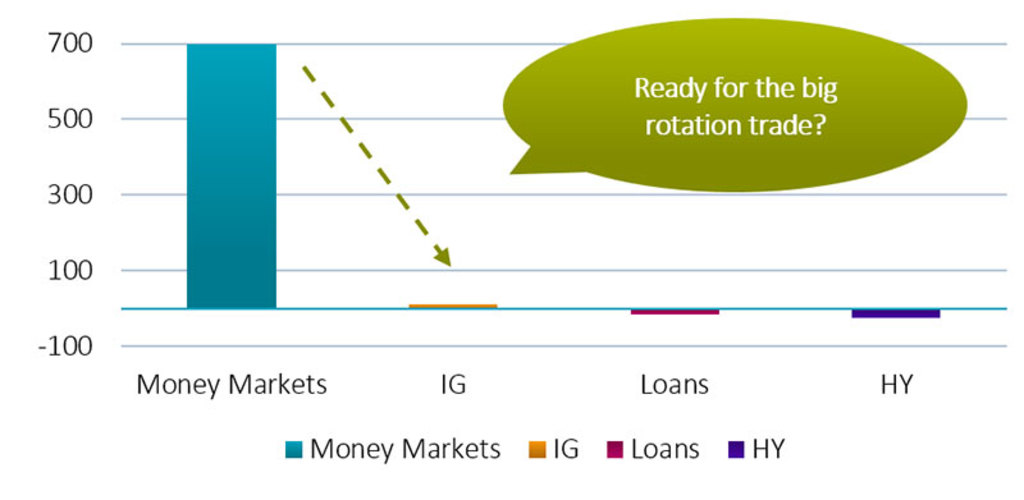

Fuente: Bloomberg, Morgan Stanley Research. Flujos acumulados en 2023 (miles de millones de USD).

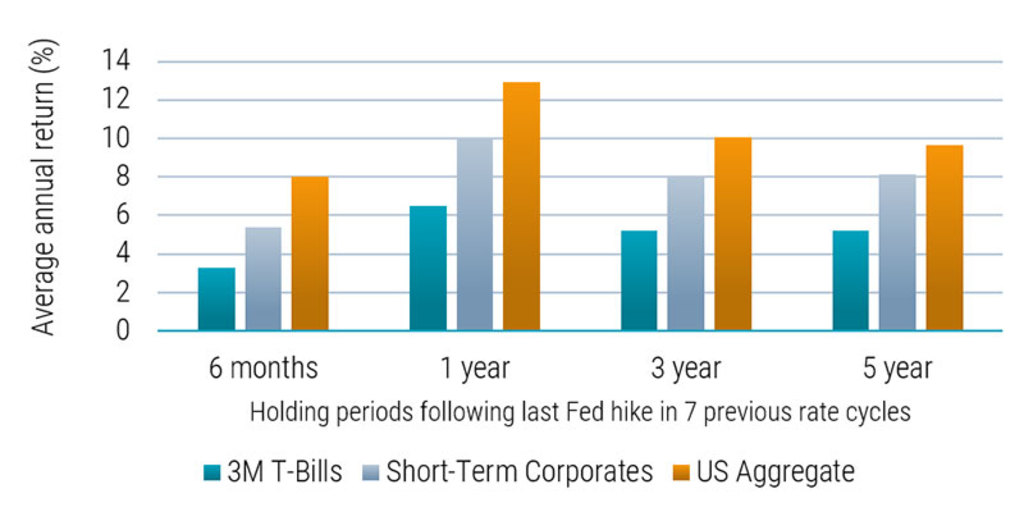

Los fondos del mercado monetario y la deuda pública de vencimiento corto se han considerado instrumentos atractivos a los que destinar el efectivo con rentabilidades superiores al 4%. Sin embargo, la historia nos muestra que estos instrumentos no fueron los más beneficiados cuando los bancos centrales acabaron relajando las políticas monetarias. Esto se ilustra en el gráfico 2, donde se compara la rentabilidad de las empresas de vencimiento corto con las inversiones en el mercado monetario y los bonos agregados a más largo plazo en los periodos posteriores a la última subida de tipos de la Fed.

Los inversores pueden obtener rentabilidades superiores a los del efectivo durante los 12 meses siguientes

La rentabilidad de los bonos corporativos a corto plazo superó al de los mercados monetarios en una media de 300 pb respecto a diferentes horizontes de inversión (periodos de tenencia). Aunque los bonos de mayor duración (bonos agregados estadounidenses) ofrecieron una rentabilidad mayor, conllevan más riesgo de duración. Por tanto, los bonos de mayor duración se verían más perjudicados si se mantiene la volatilidad en los intereses.

Nuestro análisis2 también ha revelado que el crédito con un vencimiento más corto tiene una volatilidad de rentabilidad crediticia sustancialmente menor en comparación con los créditos con vencimientos más largos y, en consecuencia, ofrecen una mayor rentabilidad ajustada al riesgo. Históricamente, el efectivo también ha sido un instrumento atractivo cuando la Fed ha empezado a subir los tipos. No obstante, una vez que el banco central detiene las subidas de tipos o empieza a recortarlos, los inversores se ven obligados a reinvertir las ganancias de los bonos vencidos a tipos cada vez más bajos. Para obtener más información, consulte nuestro artículo sobre el crédito de corta duración.

Fuente: Robeco, Bloomberg, septiembre de 2023.

En segundo lugar, las empresas con calificación IG y BB deberían ser capaces de obtener buenos resultados en un contexto de recesión. Creemos que los mercados son demasiado optimistas y que la probabilidad de que se produzca una recesión es mayor de lo que están anticipando. Como analizamos en las perspectivas trimestrales sobre el crédito más recientes, la historia muestra que los ciclos de subidas de tipos por parte de los bancos centrales casi siempre preceden a una recesión (la excepción más reciente se produjo en los noventa). Sin embargo, incluso en un entorno recesionista con un crecimiento negativo moderado, el crédito IG y el crédito en la zona límite (con calificación BB) ofrecen una alternativa interesante al efectivo.

Hay segmentos del mercado de crédito que son más vulnerables si la economía entra en recesión. No obstante, las empresas con calificación IG y BB seguirán obteniendo buenos resultados incluso en un entorno de crecimiento negativo moderado. Estas empresas han sido más conservadoras con sus niveles de deuda y, por tanto, pueden capear el impacto negativo de una recesión en su rentabilidad. Además, dichas empresas podrán manejar los tipos de interés altos, ya que también suelen tener más deuda pendiente a largo plazo, lo que significa que no hay riesgo a corto plazo de tener que refinanciarse a tipos más altos.

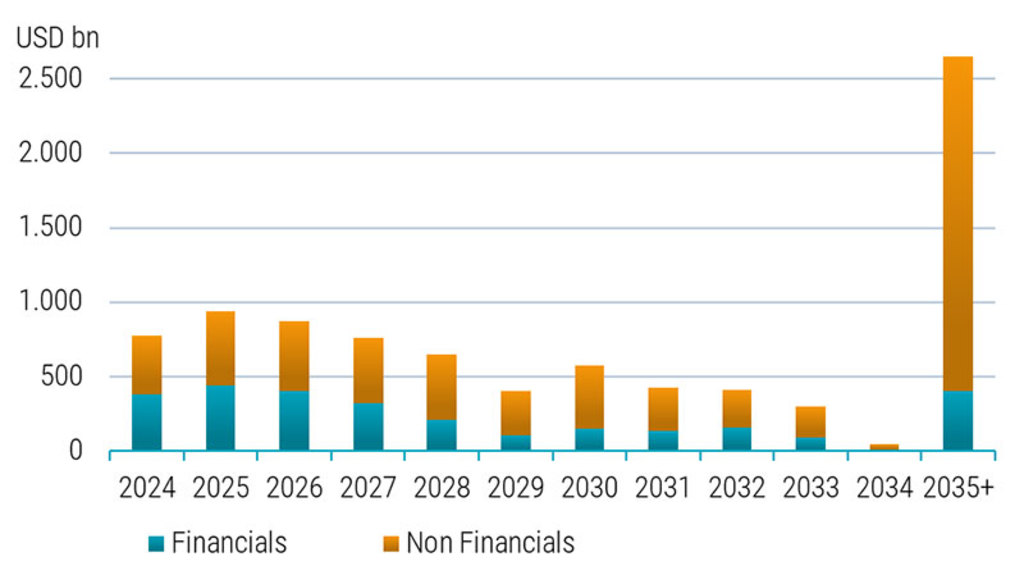

Estas empresas han sido más conservadoras con sus niveles de deuda

Esto también se aprecia en el gráfico 3, en la que se muestra la deuda pendiente de las empresas estadounidenses con calificación IG (deuda financiera y corporativa). Gran parte de los vencimientos pendientes están fijados para el año 2035 o años posteriores, por lo que una parte significativa de la deuda pendiente de las empresas con calificación IG solo necesita refinanciarse dentro de 10 años o más. Por lo tanto, la subida de los tipos no se traducirá en un aumento de los costes por intereses para estas empresas en el corto plazo.

La situación de las empresas high yield con menor calificación (CCC) es muy diferente: en los próximos 4 años deberán refinanciar más del 50% de la deuda pendiente. Lo más probable es que estas empresas tengan que hacer frente a un aumento significativo de sus gastos por intereses en un momento de desaceleración de la economía. En este segmento del mercado de crédito cabe esperar eventos de crédito negativos, ya que estas empresas deberán refinanciar su deuda a tipos mucho más elevados. Por consiguiente, se trata de una parte del mercado que queremos evitar en la fase actual del ciclo crediticio.

Fuente: BofA Global Research. Equivalentes de miles de millones de USD.

La tercera razón por la que recomendamos a los inversores que pasen del efectivo al crédito con calificación IG y al crédito en la zona límite es que permite una mayor diversificación del riesgo asociado al emisor. Normalmente, las inversiones en el mercado monetario comprenden participaciones más concentradas en un número reducido de emisores o contrapartes. Aunque estos emisores ostentan una alta calidad crediticia, puede haber una exposición significativa a un número reducido de emisores. La inversión en crédito de alta calidad con calificación IG y BB posibilita una mayor diversificación respecto a los emisores. Por ejemplo, en nuestra estrategia Global Credits - Short Maturity invertimos en más de 130 empresas diferentes del mercado de crédito mundial IG.

Invertir en los mercados de crédito consiste en evitar a los perdedores

Además, no abogamos por adoptar un enfoque pasivo a la hora de invertir en crédito, ya que esto puede exponer a los inversores a empresas de menor calidad con un mayor riesgo de impago. Invertir en los mercados de crédito consiste en evitar a los perdedores mediante una gestión activa y un análisis por fundamentales ascendente. Como ya comentamos en un podcast reciente, este enfoque será clave en el entorno actual.

Creemos que invertir en crédito de alta calidad es una decisión inteligente en el dinámico entorno de mercado actual. No solo ofrece a los inversores una alternativa al efectivo y a la deuda pública a corto plazo, sino que, ahora que nos acercamos al final de uno de los ciclos de subidas de tipos más agresivos por parte de los bancos centrales, los inversores pueden aprovechar las oportunidades y mitigar los riesgos.

1Las cotizaciones de índices corresponden a Bloomberg Global Aggregate Corporate Index (con cobertura en EUR y USD); Bloomberg US Corporate High Yield + Pan Euro HY ex Financials 2.5% Issuer Cap. (con cobertura en EUR y USD). Mercado monetario: ICE BofA ESTR Overnight Rate Index (en EUR) e ICE BofA SOFR Overnight Rate Index (en USD).

2 Houweling, van Vliet, Wang y Beekhuizen, 2015, "The Low-Risk Effect in Corporate Bonds".