Portfolio Manager

• Perspectiva mensual

¿Se prenderá la chispa de los mercados emergentes en el año del dragón?

Los activos de mercados emergentes (ME) siguen baratos frente a sus homólogos de los mercados desarrollados (MD), pero su revalorización dependerá de lo que ocurra este año en EE.UU., afirma la inversora multiactivos Aliki Rouffiac.

Autores/Autoras

Resumen

- En general, los activos de ME han obtenido una rentabilidad inferior que los de MD

- Los cambios de tipos en EE.UU. y el impacto en el dólar serán claves en 2024

- Las economías orientadas a las exportaciones serán las que más se beneficien del crecimiento global

Hace mucho tiempo que los inversores que desean diversificar sus carteras consideran que esta clase de activos son el salvaje Oeste (o, mejor dicho, el salvaje Este), sobre todo desde que los MD se vieron afectados, primero, por el COVID y, después, por las secuelas inflacionistas de la guerra de Ucrania.

Si bien la renta variable emergente, impulsada por la influencia cada vez mayor de China, puede proporcionar grandes beneficios a los inversores de vez en cuando, en la última década ha sido más bien un motivo de decepción. Las divisas también han ofrecido una rentabilidad inferior en un contexto en el que el USD se ha beneficiado del excepcionalismo estadounidense. Además, la deuda de los ME es muy vulnerable a las subidas de tipos.

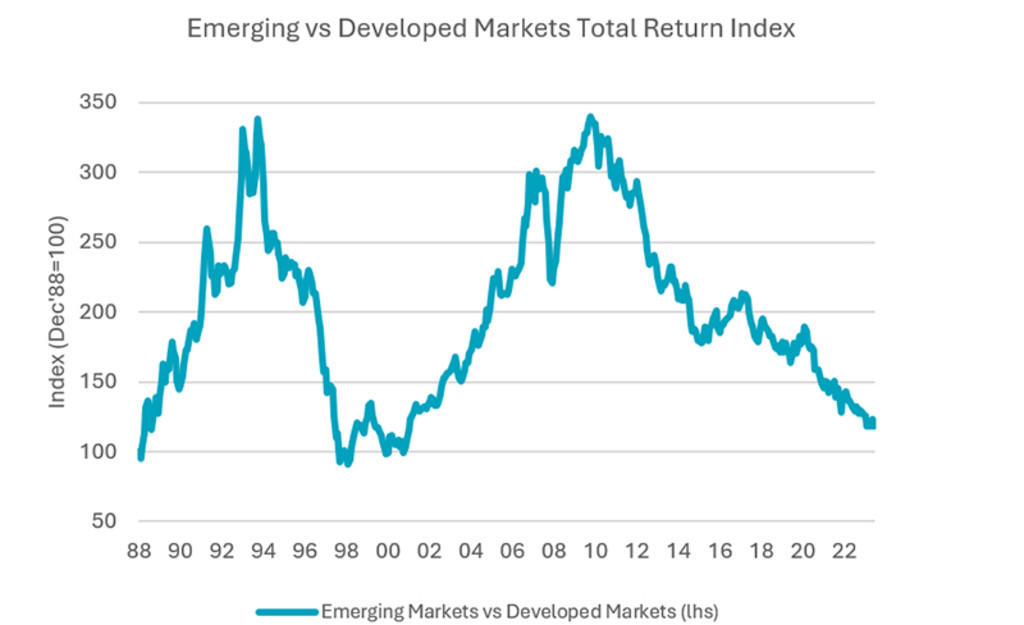

La rentabilidad de la renta variable emergente en el periodo de 10 años que termina en junio de 2024 ha sido inferior que la de los MD en una media anualizada del 7%. Después de haber obtenido una rentabilidad superior en los años 2000, los ME se han caracterizado por generar una rentabilidad inferior en comparación con los MD a partir de los años 2010, tal y como se muestra en el siguiente gráfico.

Fuente: Robeco, Bloomberg, Refinitiv Eikon. Datos de mayo de 2024.

La fortaleza del dólar también ha provocado que las divisas de los ME obtuvieran una rentabilidad inferior de hasta el 6% anual, según la rentabilidad relativa del JPM Emerging Market Currency Index frente al dólar.

La renta fija ofrece mejores perspectivas, ya que las TIRes del 6,6% del GBI-EM Global Diversified Local Currency Index están muy por encima del 3,4% que ofrecen los Gobiernos desarrollados a nivel mundial. Sin embargo, la diferencia entre ambos se ha ido reduciendo, ya que los bancos centrales de todo el mundo han ido subiendo los tipos durante el último año.

¿Se prenderá finalmente la chispa de los mercados emergentes en el año del dragón? «A pesar de la mejora de las tasas de crecimiento económico de las economías en desarrollo durante la última década, los activos de los ME no han logrado ofrecer una rentabilidad superior atractiva en los ámbitos de la renta variable, renta fija y divisas», afirma Rouffiac, gestora del equipo de Soluciones Multiactivo Sostenibles de Robeco.

«Los catalizadores de los que dependen que el año del dragón sea el punto de inflexión para los ME podrían desarrollarse en la segunda mitad de 2024, proporcionando un panorama más favorable para la rentabilidad futura.»

«Históricamente, los diferenciales de crecimiento han propiciado que la renta variable de los ME obtuviera una mayor rentabilidad, y el reciente retroceso a niveles más positivos se considera un factor que favorece a las acciones de los ME.»

¿Qué ocurrirá con el dólar?

Hay muchos aspectos que también dependen del poderoso dólar y de cómo le afectaría cualquier recorte de tipos que aplicara la Fed. Una bajada de tipos suele quitarle atractivo a la divisa nacional de cara a los inversores extranjeros, con lo que el dólar se debilitaría frente a las divisas de los ME. Esto beneficia especialmente a los numerosos países en desarrollo productores de materias primas que se venden en dólares en todo el mundo.

«Tácticamente, del comportamiento del dólar también dependerán en gran medida los activos de renta variable o fija de los ME», afirma Rouffiac. «A medida que la Fed inicie un ciclo de bajada de tipos, la perspectiva de recortes más graduales y menos pronunciados en los próximos 12 meses, en un contexto económico mundial benigno, sería un buen augurio para la rentabilidad de los activos de los ME.»

«Mientras tanto, la trayectoria y la velocidad que adquiera la inflación hacia niveles más sostenibles, de en torno al 2%, allanarían el camino a políticas más flexibles. Esto ocurre en un periodo en el que la atención sigue centrándose en procesos electorales (sobre todo en EE.UU.) que podrían aumentar la volatilidad a corto plazo y presentar nuevas oportunidades en el ámbito de los ME.»

China frente al resto del mundo

China sigue desempeñando un papel importante en la rentabilidad global de los ME, ya que tiene una ponderación del 25% en el MSCI EM Index, lo que provoca una divergencia considerable respecto al resto del índice cuando se excluye China. Desde la época del COVID, el diferencial de rentabilidad entre la renta variable china y la de los ME sin China ha alcanzado casi el 50%.

Esto puede atribuirse en parte a factores internos, como las dificultades a las que se enfrenta el mercado inmobiliario chino. Sin embargo, también se debe a diferencias en la estructura del mercado, ya que el índice de renta variable china está bastante poco expuesto al sector tecnológico (uno de los que más se benefician del auge de la IA): tiene una exposición de apenas el 5,9%, frente al 31,5% del MSCI EM ex China Index.

Esta divergencia también se observa en el hecho de que la correlación entre el MSCI EM ex-China Index y los mercados de renta variable occidentales ha aumentado hasta acercarse al 70% en los últimos 12 meses, pero ha caído hasta el 56% frente al mercado de renta variable china.

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Un perfil más favorable

«En términos de riesgo, la convergencia de la volatilidad de los ME frente a la de los MD en el último año ha dado lugar a un perfil más favorable para la renta variable emergente», afirma Rouffiac. «Esta dinámica de correlación cambiante dentro del universo de los ME refleja los distintos grados de diversificación de estas exposiciones en las carteras de renta variable global.»

«De cara al futuro, la valoración de la renta variable emergente en relación con la de los MD en su conjunto seguirá siendo un argumento convincente, ya que los ME sin China cotizan ahora con un descuento del 25%, mientras que el descuento del 40% de la renta variable china frente a la occidental se sitúa cerca de un mínimo histórico en 20 años.»

«Podría decirse que hay muchas probabilidades de obtener una rentabilidad relativa atractiva a medio plazo. Por su parte, el reciente cambio de ciclo de fabricación global (los índices PMI mundiales han subido por encima de 50 desde principios de año) podría favorecer la obtención de beneficios.» Este es particularmente el caso de las economías orientadas a las exportaciones con una gran base manufacturera, ya que son las que más pueden beneficiarse de una mejora de las perspectivas de crecimiento mundial.

Todo depende de la Fed

No obstante, hay muchos factores que dependen de lo que ocurra en occidente. Como dice el proverbio, «cuando EE.UU. estornuda, el resto del mundo se resfría». Esto es especialmente cierto en el caso de la deuda de los ME, que es más sensible a lo que ocurre en EE.UU. que en sus propios territorios.

«El equilibrio de los riesgos que entrañan los activos de renta fija de los ME depende de la velocidad y la magnitud de los cambios de política de los bancos centrales hacia una postura más flexible», afirma Rouffiac. «EE.UU. está inequívocamente al timón y marcando la pauta en cuanto al atractivo general de la deuda en las divisas locales de los ME.»

«A pesar del aumento de la TIR del índice de bonos en divisa local de los ME, el giro hacia tipos más bajos en EE.UU. sería clave para la rentabilidad de esta clase de activos durante el resto del año. Los inversores tendrán que favorecer a los países en los que las oportunidades de carry sean suficientes para compensar la incertidumbre a corto plazo, una tendencia desinflacionista probablemente más lenta y unas primas potencialmente más altas debido a los próximos comicios estadounidenses.»

«En una línea similar, dado que la volatilidad de las divisas ha sido relativamente moderada desde principios de año, las divisas más baratas e infravaloradas deberían salir mejor paradas en relación con el dólar a medida que los diferenciales de los tipos de interés se normalicen en línea con el ritmo y los plazos futuros de los recortes de tipos.»