Un nuevo mundo financiero

Patrick Lemmens - Portfolio Manager

Coautores: Michiel van Voorst - Portfolio Manager, Koos Burema - Portfolio Manager, Mariia Semikhatova - Equity Analyst

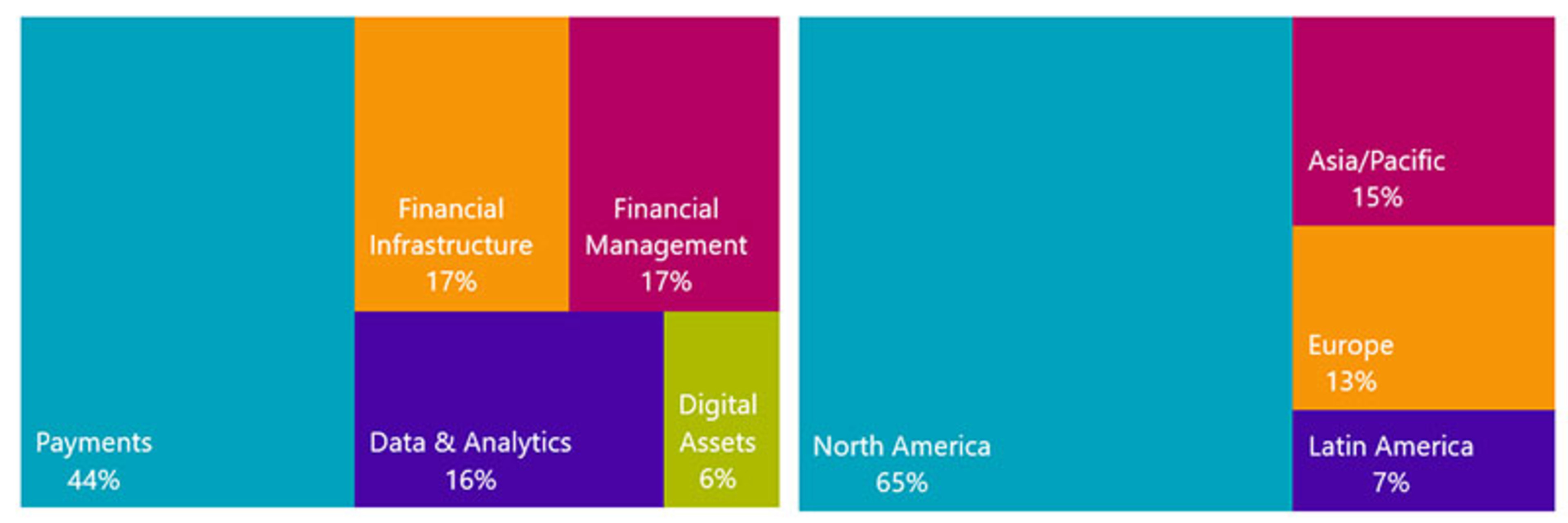

Todo apunta a que nuestras tres tendencias clave (finanzas del envejecimiento, finanzas emergentes y finanzas digitales) experimentarán un crecimiento en 2025, dado que el sector financiero sigue atravesando una serie de cambios históricos derivados de los avances tecnológicos, la geopolítica y la demografía.

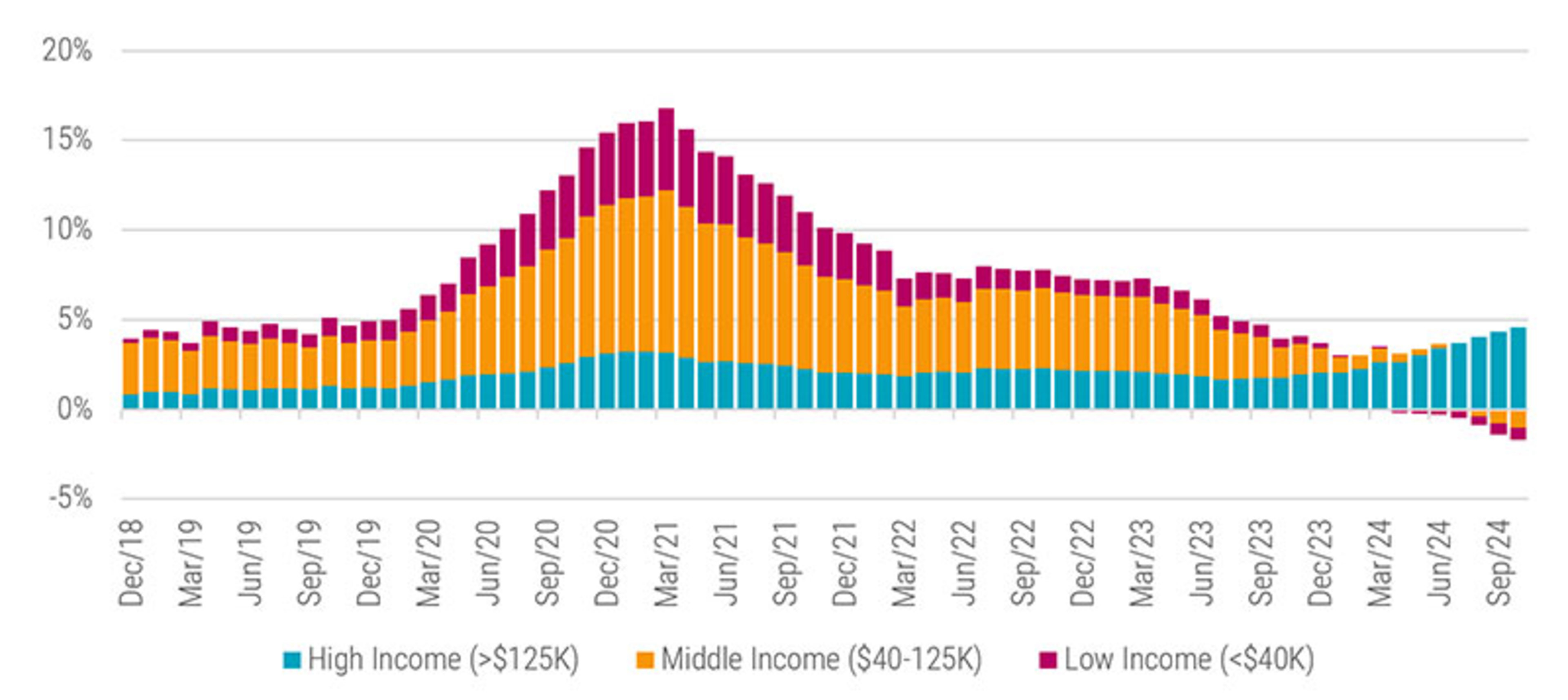

A principios de 2024, pocos gestores y expertos del mercado preveían la fortaleza de los mercados de renta variable en general y de los valores financieros en particular. El MSCI AC World subió un 17,5% en USD en 2024, mientras que el MSCI AC World Financials subió un espectacular 24,3%. Como siempre, observamos que los mercados de renta variable siguen estando muy correlacionados con los indicadores de liquidez mundial. La evolución de los tipos de interés (reales), los diferenciales de crédito y las políticas de los bancos centrales mundiales seguirán marcando la pauta, sobre todo para el sector financiero.

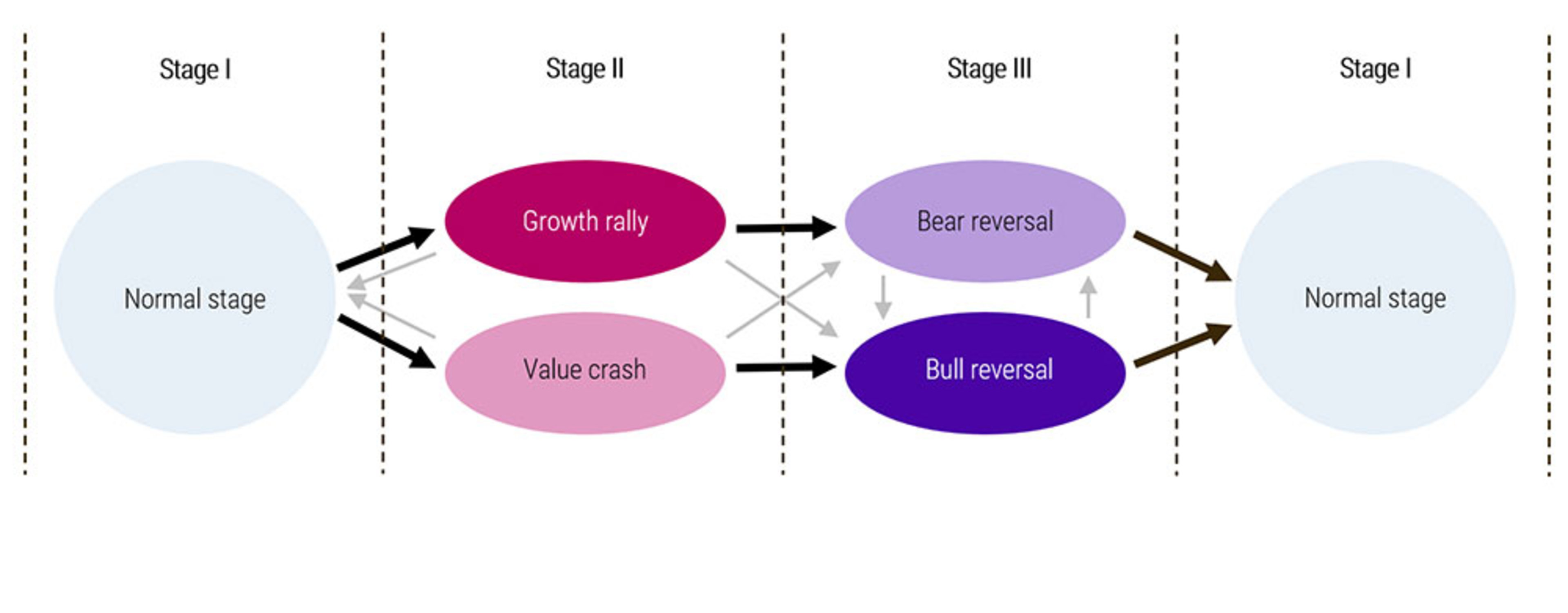

Dos obstáculos clave a los que se enfrentan los inversores a principios de 2025 son, por un lado, las evidentes contradicciones de la agenda política de Trump como nuevo presidente de EE.UU. y, por otro, la forma de resolver dichas contradicciones. Al mismo tiempo, consideramos que el aumento de las TIRes de los bonos y las expectativas sobre la inflación derivarán en la imposición de una disciplina fiscal en todo el mundo y obligarán a moderar los elementos extremos de cualquier plan arancelario. Aunque no descartamos la posibilidad de que las TIRes de los bonos estadounidenses sigan siendo elevadas y de que el dólar se mantenga fuerte, creemos que podríamos estar más cerca del punto máximo de lo que se refleja actualmente en los precios. Además, los inversores deben ser cautos y no gestionar las carteras basándose en acontecimientos pasados. Preferimos centrarnos en las tendencias de crecimiento estructural que respaldan nuestros valores, ya que tienden a ser mucho más estables y duraderas que el consenso típicamente reactivo de Wall Street.