Strategist, Investment Solutions

• Perspectiva mensual

La inversión en bienes de equipo es clave para una recuperación económica autosostenida

En la recuperación post-Covid, la inversión para abordar los problemas de suministro y satisfacer la pujante demanda desempeñará un papel prominente.

Autores/Autoras

Resumen

- Las empresas tienen que aumentar capacidad para atender la demanda contenida

- El aumento de los costes laborales unitarios fomenta el giro hacia una producción con mayor utilización de bienes de equipo

- En última instancia, el gasto de inversión prolonga el ciclo de los beneficios empresariales

Está previsto que, en sus intentos por satisfacer la demanda contenida liberada por la reapertura económica, las empresas realicen considerables inversiones en capacidad y nuevos equipos.

Según Peter van der Welle, estratega del equipo multiactivos de Robeco, «el mundo está saliendo de la pandemia y casi toda la atención se ha centrado en atender la enorme demanda contenida de bienes y servicios a la que no se ha podido satisfacer durante el último año».

«Pero hay un importante problema que afecta a la capacidad de las empresas de proveer estos bienes y servicios, como demuestran las limitaciones del lado de la oferta puestas de manifiesto durante la reapertura económica. Consideramos que ello fomenta el resurgir del gasto de inversión en las empresas, y que las acciones más demandadas serán las de aquellas que inviertan en equipos nuevos para hacer frente al aumento de la demanda.»

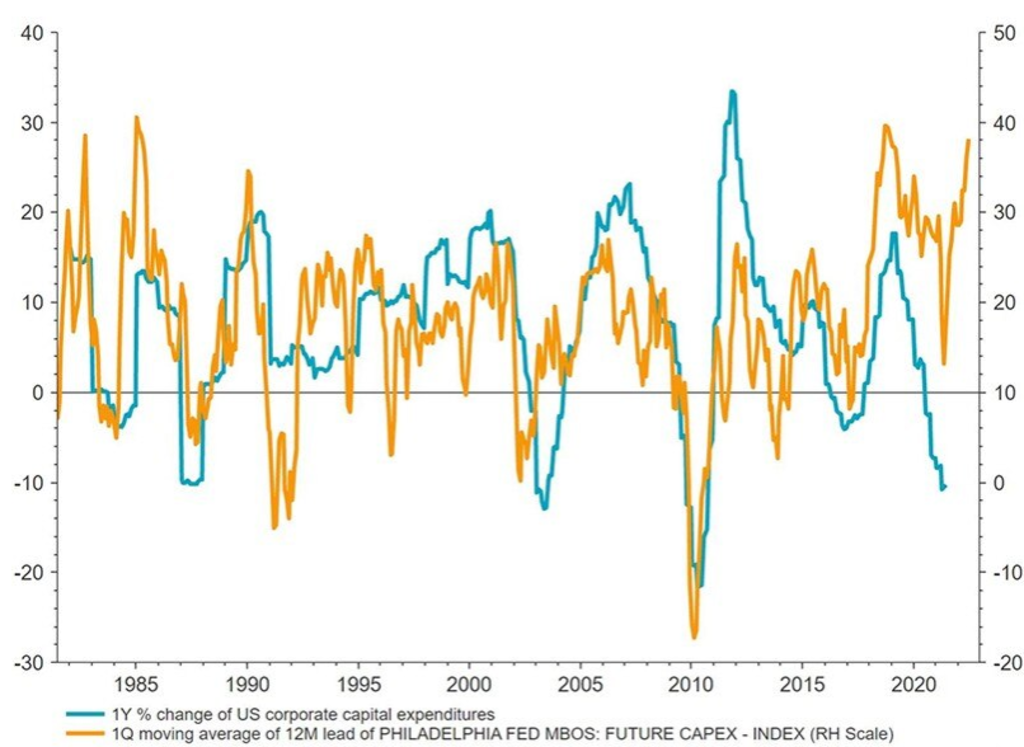

Van der Welle afirma que dicha tendencia ya es visible en el índice Capex Intentions Index de la Reserva Federal, que muestra un pronunciado aumento en la inversión interanual planificada.

«Creo que es una señal prometedora de un rebote del ciclo de inversión en bienes de equipo a corto plazo. El mercado ya se ha hecho eco de ello y ha repuntado, y en lo que llevamos de año se aprecia cómo las acciones de las empresas que más invierten han superado claramente al conjunto del mercado.»

Está previsto que la inversión de las empresas estadounidenses (línea azul), toque fondo ante el marcado aumento de las intenciones de inversión futura para los próximos 12 meses (línea naranja).

Fuente: Refinitiv Datastream, Robeco

Preeminencia fiscal

Van der Welle señala que la tesis del equipo multiactivos de que la inversión aumentará a partir de ahora se apoya en cinco argumentos. «El primero es el panorama macroeconómico general, en el que avanzamos hacia un entorno de preeminencia fiscal, frente a la anterior relevancia monetaria protagonizada por la relajación cuantitativa.

Los bancos centrales han adoptado políticas monetarias muy laxas, pero ya han alcanzado los límites nominales inferiores de los tipos de interés.

Eso los limita considerablemente, ya que para los bancos centrales es difícil seguir bajando los tipos reales desde sus niveles actuales, dado el claro consenso existente entre bancos centrales y partícipes del mercado de que la inflación será pasajera.»

Grandes planes de gasto

En lo que se refiere a los estímulos, la política fiscal es más adecuada para abordar el shock de oferta negativo que el Covid-19 ha supuesto. La preeminencia fiscal puede apreciarse en el enorme gasto en infraestructuras previsto en EE.UU., donde ya está en marcha el Plan de Rescate Americano por 1,9 billones de dólares, mientras que el Congreso debate un Plan de Empleo Americano de 2 billones de dólares. En Europa, el Fondo de Recuperación de la UE de 750.000 millones de euros empezará a desembolsarse durante julio.

«Una época de preeminencia fiscal puede dar respuesta a la tesis de la estagnación secular, según la cual la economía padece un déficit de inversión», explica Van der Welle. «Un déficit de inversión provocado por la insuficiencia de la demanda, que fue el mayor problema posterior a la crisis financiera global, es ahora menos probable.

Entre 2009 y 2019 se registró un crecimiento del consumo muy contenido, tanto en EE.UU. como en otros países. Esa tendencia se está revirtiendo en EE.UU. Durante la recesión del Covid-19, la política fiscal ha sustentado las rentas familiares, mientras que la pujante demanda de consumo de la fase de reapertura podría revelarse más duradera, al seguir mejorando las perspectivas de empleo a medio plazo.»

La Q de Tobin tiene buen aspecto

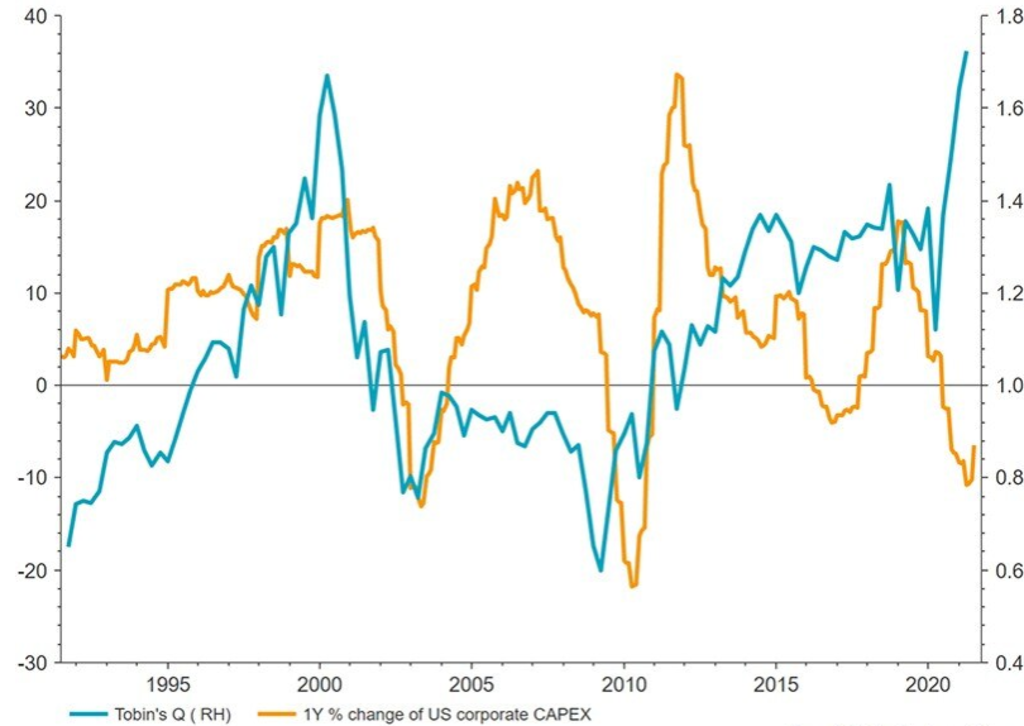

El tercer argumento para prever un aumento de la inversión lo constituye la Q de Tobin, el valor de mercado de una empresa dividido por el coste de sustitución de sus activos Cuando esa ratio es superior a la unidad las empresas tienen un incentivo para invertir directamente en un activo subyacente, en lugar de comprar otra empresa por su valor de mercado para adquirir ese mismo activo.

En EE.UU., la ratio Q de Tobin se sitúa en la actualidad en el 1,7. «Por tanto las operaciones de M&A son muy caras, y para las empresas tiene más sentido invertir directamente en los bienes de capital subyacentes», explica Van der Welle.

«Es por ello que prevemos un abandono paulatino de la actividad de consolidación empresarial, en favor de la inversión directa en bienes de equipo por las empresas.»

La inversión empresarial empieza a repuntar en EE.UU., y la Q de Tobin ha llegado al 1,7

Fuente: Refinitiv Datastream, Robeco

Limitaciones del lado de la oferta

El cuarto elemento son las graves limitaciones del lado de la oferta registradas en la economía global, tras desplomarse la capacidad productiva durante la pandemia.

Como dice Van der Welle, ello tuvo su reflejo en el Índice ISM de Precios Pagados, que en junio marcó un máximo histórico como reflejo de la generalizada escasez de materiales y mano de obra.

«No hay duda de que, en la actualidad, el problema derivado de la pandemia no tiene que ver con la demanda, sino con la oferta. Ello también hará que se preste más atención a aumentar la frontera de productividad e incentivar la inversión en bienes de equipo.»

Menor dependencia del trabajo

El quinto elemento es la sustitución parcial del trabajo por el capital en EE.UU., en un contexto de persistente escasez de mano de obra.

Para Van der Welle: «La caída de la tasa de participación laboral muestra que los trabajadores no se están reincorporando rápidamente a la población activa, al verse desincentivados por los subsidios y ayudas que han recibido de los planes de estímulo, o debido a cambios estructurales registrados durante la pandemia en la relación vida personal/trabajo».

«Cuando el coste de la mano de obra se encarece, para los empresarios gana atractivo la sustitución de trabajo por capital. En general, el punto de inflexión para que los planes de inversión en bienes de equipo entren en positivo es cuando los costes laborales unitarios aumentan más del 2% anual, que es la situación actual.»

La inversión prolongará el ciclo de los beneficios

Por lo que se refiere a los beneficios, la relación entre inversión planificada y productividad es muy marcada, aunque el lapso de tiempo que transcurre entre la intención de invertir y un aumento de productividad materializado es muy amplio, llegando a abarcar varios años.

Van der Welle explica que un aumento de la inversión que depare un mayor crecimiento de la productividad respaldará el ciclo de los beneficios. La subida de la productividad otorga más capacidad de fijación de precios a las empresas, ya que reduce los costes laborales unitarios, lo que permite que los márgenes de beneficio se mantengan más tiempo elevados.