Portfolio Manager

• Visión

Tendencias de consumo en 2022: la economía de la suscripción y el metaverso

Las megatendencias siguen avanzando. Todo lo que vivimos el año pasado ha venido a confirmar que la “gran aceleración” que experimentaron en 2020 la mayoría de las tendencias sobre las que construimos nuestras estrategias temáticas no fue un fenómeno transitorio. Es más bien al contrario ya que, aunque inicialmente pronosticamos una cierta reversión a la media de estas tendencias, tras los impresionantes aumentos observados al inicio de la pandemia en ámbitos como el comercio electrónico o los pagos móviles, ahora parece que aquella predicción era demasiado prudente.

Autores/Autoras

Portfolio Manager

Top keywords

Resumen

- La economía de la suscripción y el metaverso son los temas que más hay que vigilar en 2022

- Las empresas de suscripción suelen ofrecer estabilidad en sus ingresos y crecimiento de sus beneficios

- En muchos sentidos, el metaverso puede considerarse el paso siguiente a Internet

Los cambios socioeconómicos que están teniendo lugar pueden haberse ralentizado a medida que las economías se han ido reabriendo gradualmente, pero se mantienen en marcha, ya que muchos de los hábitos adquiridos trascienden a la recuperación iniciada tras el parón. De cara a 2022, esperamos que estas tendencias continúen desarrollándose a un ritmo intenso, incluso cuando las economías sigan recuperándose de la conmoción inicial relacionada con el Covid-19 y la situación vaya normalizándose progresivamente. A medida que nos adentramos en el nuevo año, identificamos dos áreas muy prometedoras en las que los inversores pueden poner el foco: la economía de la suscripción y el metaverso.

Los modelos de negocio basados en suscripciones no son nada nuevo; existen desde hace décadas. Sin embargo, han experimentado un tremendo auge en los últimos años.

La economía de la suscripción se refiere a todos los productos y servicios imaginables que puedan suministrarse a través de un sistema de suscripción, en contraposición a la compra ocasional tradicional. Por ello, a menudo implica un cambio de paradigma: de la propiedad al uso. Los servicios de streaming de música y vídeo que gozan de amplia popularidad hoy en día son buenos ejemplos de ello. Pero esta modalidad puede aplicarse prácticamente a cualquier cosa, desde una caja de verduras frescas entregada semanalmente hasta un coche o unos pantalones vaqueros, que pueden ser renovados, y finalmente reciclados, de forma recurrente.

En última instancia, la economía de la suscripción es una forma de que las empresas puedan forjar relaciones más sólidas y duraderas con sus clientes. Esto implica situar a los clientes en primer lugar y ligarlos a los productos y servicios de la empresa de distintas formas, como ofrecer una mejor relación calidad-precio, mayor flexibilidad y personalización o mejor experiencia de cliente, como alternativa a las clásicas ofertas de compra y tenencia.

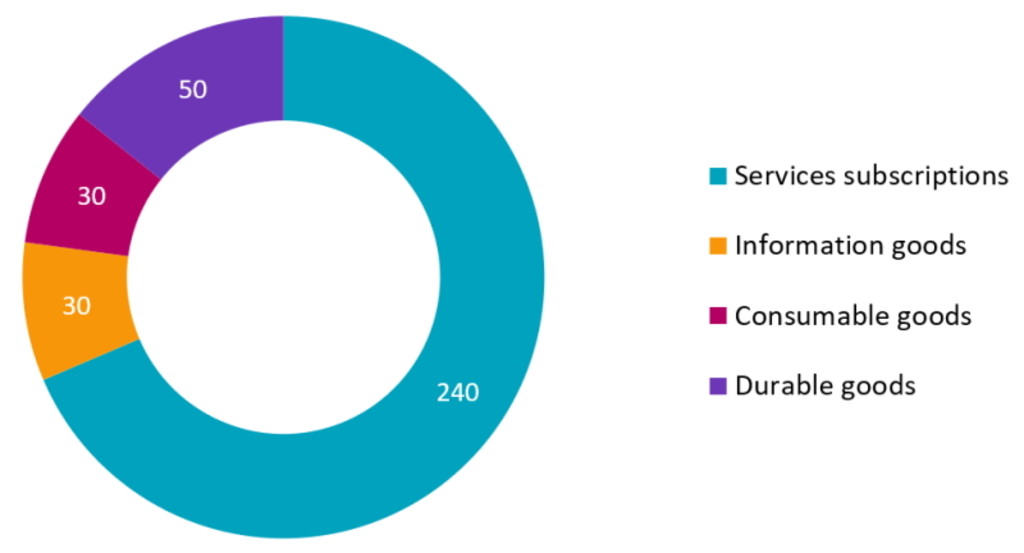

Los modelos de negocio basados en suscripciones no son nada nuevo; existen desde hace décadas. Sin embargo, han experimentado un tremendo auge en los últimos años. Aunque, hasta hace tan solo un par de décadas, se limitaban al sector mediático, se han ido expandiendo paulatinamente, primero en algunos nichos, como telecomunicaciones, software y servicios de tecnologías de la información, y después al conjunto de la economía (véase la Figura 1).

Figura 1: gasto anual en suscripciones en Europa, en miles de millones de euros

Fuente: ING, análisis de Bernstein, agosto de 2021.

Las empresas de suscripción crecieron casi seis veces más que las compañías del índice S&P 500 durante el periodo 2012-2020.

Para los inversores, las empresas de suscripción suelen ofrecer mayor certidumbre en cuanto a la generación de ingresos y beneficios a largo plazo, en comparación con otros modelos de negocio más tradicionales. Asimismo, estas empresas tienden a generar un flujo constante de datos que pueden utilizarse para mejorar el servicio, aumentar la satisfacción del cliente e identificar oportunidades de negocio complementarias. Esto generalmente da lugar a un crecimiento relativamente estable a lo largo del tiempo.

Es cierto que las empresas de suscripción pueden no resultar atractivas para todos los inversores, ya que incurren primeramente en costes de adquisición de clientes —como ventas y marketing o desarrollo de software— y los ingresos van llegando con el tiempo. Esta característica genera una desalineación entre ingresos y gastos, lo que empaña la verdadera salud financiera de la empresa. Sin embargo, los inversores a largo plazo pueden mirar más allá de la generación de flujos de efectivo a corto plazo, y por ello consideramos que este segmento ofrece una oportunidad, y no un reto.

Las empresas de suscripción crecieron casi seis veces más rápido que las compañías del índice S&P 500 durante el periodo 2012-2020, gracias al aumento de la demanda de servicios de suscripción por parte de los consumidores, según Zuora, una plataforma de gestión de suscripciones1. La pandemia de Covid-19 agrandó aún más esta diferencia. Muchas empresas de suscripción experimentaron una sólida aceleración de su crecimiento, ya que los consumidores pasaron de tener más costes fijos a tener más costes variables, y las empresas se centraron en sus operaciones esenciales y externalizaron el resto.

En 2020, los ingresos de las empresas de suscripción a las que Zuora hace seguimiento crecieron un 11,6%, mientras que los de las compañías que integran el índice S&P 500 disminuyeron un 1,6%. Es cierto que los confinamientos y demás medidas de seguridad adoptadas en el primer trimestre parece que inicialmente ralentizaron el crecimiento de los ingresos por suscripciones. Sin embargo, cuando llegaron nuevas restricciones a la movilidad en el último trimestre, el crecimiento de los ingresos por suscripciones se intensificó, lo que sugiere que las empresas de suscripción supieron adaptar sus ofertas con agilidad.

Nuestra previsión es que esta tendencia va a continuar en las próximas décadas, impulsada esencialmente por la continuidad de la digitalización de la economía. Según estimaciones recientes de UBS Wealth Management y Bernstein, la economía de la suscripción digital es actualmente un mercado de 650.000 millones de USD, y se espera que se duplique de aquí a 2025, alcanzando un volumen de mercado de 1,5 billones de USD2. Esto representa una impresionante tasa de crecimiento medio compuesto del 18%.

Actualmente, las nuevas tecnologías permiten a empresas de prácticamente todos los sectores económicos ofrecer servicios de suscripción a sus clientes. En la esfera corporativa, el rápido descenso de los costes de almacenamiento de datos y el aumento de la potencia de computación hacen posible que las empresas ofrezcan a los consumidores acceso a sus servicios a un coste muy bajo. Por otra parte, la ubicuidad de los servicios digitales ha posibilitado que los consumidores estén en contacto con el contenido, los servicios e incluso con otros miembros en todo momento.

Otro importante motor de crecimiento de cara a los próximos años es la inevitable transición generacional, ya que los Millennials y la Generación Z3 son más proclives a adoptar planes de suscripción y de pago por uso que otras cohortes anteriores4. Las encuestas realizadas entre los consumidores sugieren que, para las generaciones más jóvenes, la promesa de contar siempre con el producto más nuevo, la inexistencia de mantenimiento asociado, junto con las inquietudes medioambientales, a menudo tienden a ejercer una mayor incidencia sobre la decisión de compra que las consideraciones tradicionales sobre la propiedad.

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

En muchos sentidos, el metaverso puede considerarse el paso siguiente a Internet, en el que el aumento de la conectividad irá integrando cada vez más la vida digital y la física. Richard Speetjens

Richard Speetjens

Portfolio Manager

Cada vez resulta más viable invertir en el metaverso

El metaverso se convirtió en la nueva palabra de moda en 2021, ya que los actores clave de la escena tecnológica anunciaron novedades importantes en este ámbito. En particular, la salida a bolsa de la plataforma de juego Roblox y el cambio de nombre de Facebook por Meta Platforms fueron dos hitos muy señalados. Pero, más allá del revuelo mediático en torno a este concepto, consideramos que refleja una serie de tendencias estructurales que se están desarrollando en la intersección entre el Internet de las cosas, las redes sociales y las aplicaciones móviles.

De hecho, el metaverso va mucho más allá de unas novedosas gafas de realidad virtual, o una nueva forma de jugar a juegos en línea. En términos generales, el metaverso se refiere a los diversos aspectos de nuestras vidas digitales y sus interacciones5. Incluye elementos obvios, tales como los mundos virtuales de los juegos o las redes sociales, por ejemplo. Pero también cuenta con elementos menos evidentes, como es el caso de los servicios financieros digitales o las herramientas y aplicaciones de teletrabajo, así como todos los servicios digitales cotidianos accesibles a través de Internet.

En muchos sentidos, el metaverso puede considerarse el paso siguiente a Internet, en el que el aumento de la conectividad irá integrando cada vez más la vida digital y la física. Así pues, no se trata de algo predefinido, sino de un concepto que cambia constantemente. Esto supone que, a pesar de que resulta difícil concebir con exactitud cómo será el metaverso dentro de diez años, es inevitable que este ámbito continúe desarrollándose. Un número cada vez mayor de empresas aluden con frecuencia al metaverso.

Es cierto que se encuentra aún en sus primeras etapas y, por ello, requiere de un enfoque prudente por parte de los inversores. Sin embargo, cabe esperar que las inversiones en este ámbito aumenten significativamente en los próximos años, ya que las empresas van a posicionarse de cara al aumento de las necesidades de computación —incluidos tanto hardware como software—, y van a desarrollar capacidades de prueba y aprendizaje sobre potenciales casos de uso tanto para clientes particulares como de empresa.

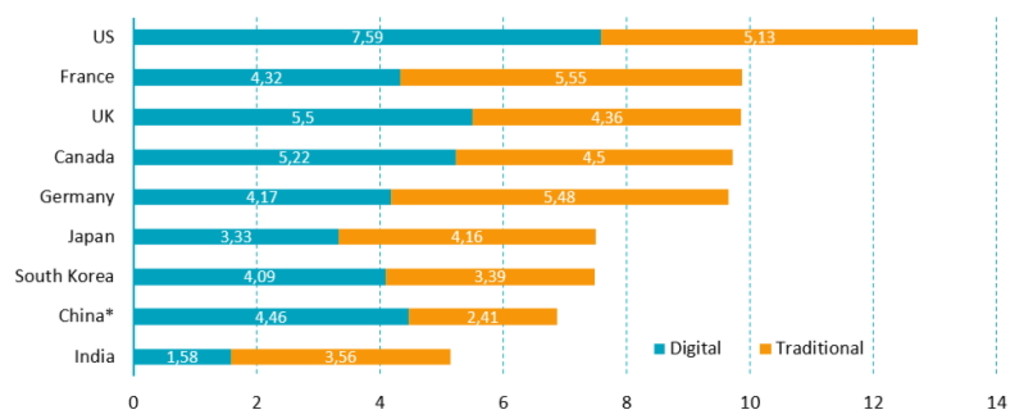

Figura 2: tiempo medio dedicado a medios de comunicación en una selección de países, en horas:minutos al día

Fuente: eMarketer, abril de 2021. Nota: Mayores de 18 años; incluye medios digitales (streaming a través de ordenador, móvil, nanodispositivos de voz y TV inteligente), impresos (revistas y periódicos), radio, televisión y otros; incluye todo el tiempo dedicado a cada medio, independientemente de su simultaneidad; *excluido Hong Kong.

Por este motivo, apostamos por un enfoque de tipo “picos y palas”, invirtiendo selectivamente en las empresas que pueden posibilitar este desarrollo

Los consumidores globales muestran apetencia por los servicios que presentan características afines al metaverso. Las plataformas de redes sociales ya cuentan con miles de millones de usuarios en todo el mundo, que podrían verse atraídos al metaverso. Plataformas populares como Facebook, YouTube y WhatsApp, por ejemplo, poseen miles de millones de usuarios en todo el mundo. Además, muchos de estos usuarios ya dedican cada día una parte muy significativa de su tiempo a medios digitales, principalmente a través de dispositivos móviles (véase la Figura 2).

Los analistas de Bernstein han estimado recientemente que, aunque los tiempos y el alcance de los acontecimientos relacionados con el metaverso siguen siendo inciertos, la tasa de proyección anual combinada de sus mercados más relevantes ya alcanza los 2 billones de USD, y continúa creciendo6. Entre las áreas que más obviamente se beneficiarán del desarrollo del metaverso en los próximos años se encuentran, por ejemplo, la publicidad digital, los semiconductores, los terminales móviles y el software de infraestructuras.

Pero es probable que sus repercusiones sean mucho más generalizadas, y que muchos otros segmentos de la economía, tal vez menos evidentes, también se beneficien de la llegada del metaverso en los próximos años. Entre ellos se encuentran el comercio electrónico, los medios de comunicación, los sistemas de pago digitales e incluso la educación, por citar algunos. En una reciente nota para clientes7, los analistas de Goldman Sachs estimaron que la oportunidad de mercado del metaverso podría situarse entre los 2,6 y los 12,5 billones de USD.

En lo que respecta a los inversores, consideramos que, si bien todavía es pronto y hay que adoptar cierta prudencia, no se deben pasar por alto las prometedoras perspectivas que ofrece el metaverso. Es cierto que el número de empresas en que es posible invertir y que se encuentran directamente expuestas a la llegada del metaverso sigue siendo relativamente pequeño. Por este motivo, apostamos por un enfoque de tipo “picos y palas”, invirtiendo selectivamente en las empresas que pueden posibilitar este desarrollo. Se trata de una gama muy amplia de empresas, desde plataformas de redes sociales hasta fabricantes de chips.

Notas al pie

1Zuora, 3 de marzo de 2021, “Subscription business revenue grows-437% over nearly a decade as consumer buying preferences shift from ownership to usership”, nota de prensa.

2Bernstein, 11 de agosto de 2021, “Sign me up! Why consumers are increasingly subscribing rather than buying”, nota para clientes.

3unque no existe una definición oficial de lo que son los consumidores “Baby-boomers”, “Millennials” o de la “Generación Z”, el Centro de Investigación Pew los describe de la siguiente manera: (Baby-)boomers = nacidos entre 1946 y 1964; Generación X = nacidos entre 1965 y 1980; Millennials = nacidos entre 1981 y 1996; Generación Z = nacidos entre 1997 y 2012.

4Véase, por ejemplo: Scuncio, J., 7 de mayo de 2019, “Millennial spending drives the growth of the subscription economy”, artículo en el blog de Zuora.

5El término “metaverso” fue acuñado originalmente por Neal Stephenson en su novela Snow Crash, de 1992, quien lo definía esencialmente como un universo generado por ordenador.

6Bernstein, 7 de diciembre de 2021, “Bernstein enters the metaverse: A primer on what it is, the size of the prize, and why you should care”, nota para clientes.

7Goldman Sachs, 10 de diciembre de 2021, “Framing the Future of Web 3.0 - Metaverse Edition”, nota para clientes.