PhD, Portfolio Manager Sustainable Index Solutions

Subscribe - Indices Insights

Receive an update as soon as a new article is available with insights about sustainability, factors or markets.

La sensibilidad de una cartera al riesgo de transición climática puede neutralizarse con la integración de una beta climática en la estrategia de inversión, obteniendo una rentabilidad a largo plazo similar. Este parámetro práctico y relevante permite a los inversores mejorar la gestión del riesgo de transición climática de su cartera, tanto en el caso de estrategias value como de estrategias pasivas ponderadas por capitalización bursátil.

En el artículo anterior de ‘Indices insights’,1 presentamos nuestro indicador de beta climática, que evalúa la exposición de una acción o una cartera al factor de riesgo climático2 y muestra su sensibilidad al riesgo de transición climática.

Las ventajas que este parámetro ofrece a los inversores son múltiples. En primer lugar, complementa a los indicadores de riesgo climático existentes gracias a sus características prospectivas y a basarse en datos de mercado, no en datos declarados. Segundo, la beta climática es más útil para distinguir entre líderes y rezagados climáticos que los datos de emisiones de carbono. Tercero, es muy versátil. Además de servir para reducir los riesgos de transición climáticas de una cartera o de un valor concreto, también puede utilizarse por ejemplo como filtro, o para generar ideas para el análisis por fundamentales.

En el presente artículo examinaremos dos estrategias de inversión frecuentes y el efecto de aplicarles las restricciones de una beta climática. Empezaremos con la inversión value, que históricamente se ha centrado en activos de sectores tradicionales, más contaminantes y con mayor consumo de carbono por lo general, como suministros públicos, industria y energía. Ello hace que esta estrategia tenga un mayor riesgo de transición climática, como pone de manifiesto el hecho de que la beta climática de 0,2 del índice MSCI World Value sea hoy en día bastante superior a la beta 0 del índice MSCI World. 3

Después analizamos una estrategia pasiva ponderada por capitalización bursátil. Aunque el mercado no es tan sensible al riesgo de transición climática como una cartera value genérica, sí se observa que los inversores pasivos están cada vez más preocupados por su exposición a dicho riesgo de transición climática.

Receive an update as soon as a new article is available with insights about sustainability, factors or markets.

Para evaluar el efecto de integrar la beta climática analizamos tres estrategias de valor, manteniendo una de ellas sin restricciones y aplicando una beta climática a las otras dos. La rentabilidad media a largo plazo condicionada por el factor de riesgo climático nos permite comprender mejor la sensibilidad de las estrategias al riesgo climático.

Partimos de la base de que las estrategias que incorporan una restricción de beta climática deben superar al enfoque genérico cuando el factor de riesgo climático tiene rentabilidades negativas (es decir, a largo plazo las acciones ‘contaminantes’ son superadas por acciones ‘limpias’ a corto plazo), y viceversa. También analizamos la rentabilidad a largo plazo no condicionada para determinar el efecto de la imposición de restricciones sobre las rentabilidades.

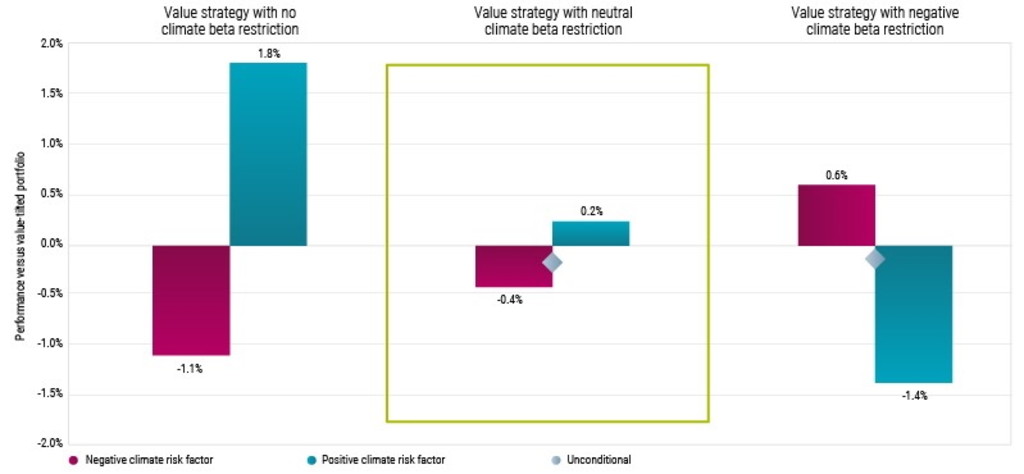

En la Figura 1 se muestra la rentabilidad anualizada de carteras con restricciones de beta climática en comparación con una cartera value sin restricciones, condicionado la rentabilidad del factor de riesgo climático. Dividimos la muestra en meses en los que la rentabilidad del factor de riesgo climático es negativo (violeta) o positivo (azul). Como esperábamos, se observa que una estrategia value genérica es efectivamente vulnerable a los riesgos de transición climática, y que su rentabilidad depende en buena medida del signo del factor de riesgo climático.

Por ejemplo, en los meses en que el factor es negativo la rentabilidad de la cartera de valor es un 1,1% inferior, frente a un mejor comportamiento que el índice de mercado a largo plazo. En los meses positivos, la rentabilidad de la cartera (anualizada) mejora en un 1,8% a su promedio a largo plazo.

Fuente: Robeco. El periodo de la muestra abarca entre enero de 2011 y julio de 2022

Si a continuación aplicamos una restricción de beta climática neutral, en el sentido de que la beta climática debe ser de cero o inferior, vemos que la rentabilidad condicionada es muy similar en períodos con un factor de riesgo climático negativo y positivo (diferencia de 0,6%). Por tanto, imponer una restricción de beta climática reduce el riesgo de transición climática, ya que se ha neutralizado la sensibilidad al factor de riesgo climático.

Si restringimos aún más nuestra cartera value y solo permitimos que tenga una beta climática significativamente negativa, vemos que efectivamente la rentabilidad condicionada es muy superior en los períodos con un factor de riesgo climático negativo que en los meses con factor de riesgo climático positivo (diferencia anualizada del 2,0%).

Es importante destacar que si analizamos la rentabilidad no condicionada de las dos carteras con restricción de beta climática (diamantes grises), hallamos que adoptar esa restricción no entraña el coste de reducir la rentabilidad a largo plazo. 4

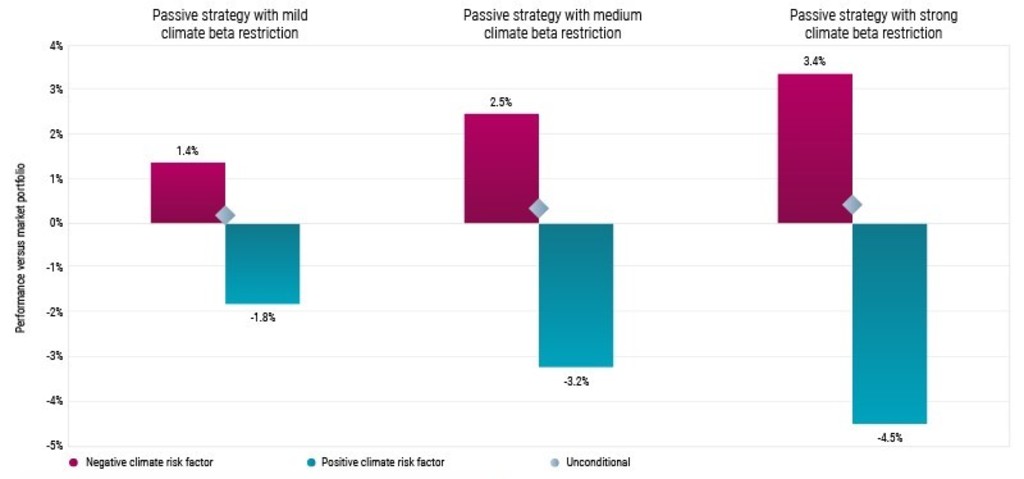

Para continuar con nuestro análisis, vamos a examinar los rendimientos de una estrategia pasiva ponderada por capitalización bursátil si adoptamos distintos niveles de restricción de beta climática, comparándolos con la cartera ponderada por capitalización bursátil sin restricción de beta climática (lo que por definición siempre equivale a cero).

Como puede verse en la Figura 2, la adopción de restricciones de beta climática cada vez mayores hace que estas carteras de mercado también muestren una dispersión de la rentabilidad creciente condicionada al factor de riesgo climático; en otras palabras, un menor riesgo de transición climática. Hay que destacar que la rentabilidad no condicionada no empeora con la integración de una beta climática.

Por tanto, puede concluirse que la integración de una beta climática es una forma eficaz de reducir el riesgo de transición climática de una cartera de mercado, sin que los inversores tengan que arriesgar sus objetivos de rendimiento a largo plazo. Este hallazgo es importante, ya que significa que los inversores pasivos que desean beneficiarse de la prima de la renta variable pero que se preocupan por el riesgo de transición climática o que quieren aprovecharse del factor de riesgo climático, pueden incorporarlo eficientemente a una estrategia ponderada por capitalización bursátil mediante la integración de la beta climática.

Fuente: Robeco. El periodo de la muestra comprende entre enero de 2011 y julio de 2022.

En nuestro análisis hemos empleado las rentabilidades mensuales en dólares estadounidenses de los componentes del índice MSCI World en el período comprendido entre enero de 2011, cuando empezamos a tener disponible una beta climática, y julio de 2022. Al final de cada mes construimos una cartera con sesgo value y una cartera ponderada por capitalización bursátil. De esta forma construimos varias carteras con restricción de beta climática, reponderando los componentes del índice de modo que se cumpla la restricción de beta climática adoptada. Por último, calculamos los rendimientos del mes siguiente de la cartera de mercado, la cartera con sesgo value y cada cartera con restricción de beta climática.

Construimos la cartera con sesgo value reajustando la cartera ponderada por capitalización bursátil en base a la ratio de precio/valor contable. En primer lugar calculamos una puntuación Z value normalizando la ratio precio/valor contable truncada en -3 y 3. Con ello calculamos el indicador value conforme a lo siguiente:

Todas las acciones se reajustan según el resultado de multiplicar su ponderación bursátil por su indicador value. Por último, estas ponderaciones se normalizan hasta sumar el 100%.

Calculamos las betas climáticas (βClimática) mediante una regresión a 60 meses de la rentabilidad de las acciones del índice Robeco Developed Climate Risk L/S Factor) correspondientes a cada mes y acción. Estas betas se truncan en -3 y 3. A continuación llevamos a cabo una optimización para construir las carteras con restricción de beta climática. Para ello no desviamos tanto de la cartera de mercado como de la cartera con sesgo de valor, reajustando los componentes en base a sus betas climáticas, de forma que se minimice porcentaje activo frente a la cartera con ponderación bursátil o a la cartera con sesgo value, sin dejar de cumplir con la restricción.

Analizamos distintas restricciones de beta climática en las carteras. En la cartera value imponemos una restricción de beta climática neutral (βClimática ≤ 0) y una restricción de beta climática negativa (βClimática ≤ -0,1). En el caso de la carteras de mercado, imponemos tres restricciones de beta climática negativa: leve (βClimática ≤ -0,1), media (βClimática ≤ -0,2) y fuerte (βClimática ≤ -0,3).

De esta forma calculamos las rentabilidades mensuales de la cartera de mercado, la cartera con sesgo value y cada cartera con restricción de beta climática. A continuación obtenemos la rentabilidad media condicionada y sin condicionar de las carteras con sesgo value en relación con la mejor rentabilidad relativa a largo plazo del estilo value frente a la cartera de mercado. También obtenemos la rentabilidad condicionada y sin condicionar de las carteras con ponderación bursátil con restricción de beta climática frente a la cartera de mercado para la que no hay restricción de beta climática.

En base a nuestro análisis, llegamos a la conclusión de que integrar la beta climática en las estrategias de inversión más extendidas constituye un enfoque eficaz para reducir la exposición al riesgo climático de una cartera. Por un lado, el inversor value, normalmente expuesto al riesgo de transición climática, se beneficia de la prima value al tiempo que neutraliza su vulnerabilidad al riesgo climático. Por otro lado, el inversor pasivo puede reducir su sensibilidad al riesgo de transición climática si integra una beta climática en su estrategia de inversión, sin poner en peligro sus expectativas de rentabilidad a largo plazo.

La serie Indices Insights proporciona un novedoso análisis centrado en la inversión en índices, sobre todo los temas de inversión sostenible, inversión factorial o inversión temática. Los artículos los escribe el equipo de Soluciones de Índice Sostenible, a menudo en estrecha colaboración con especialistas de Robeco en la materia. El equipo tiene una amplia experiencia en investigación y gestión de cartera, y desde 2015 lleva diseñando índices sostenibles, factoriales y temáticos para una gran variedad de clientes: fondos soberanos, fondos de pensiones, aseguradoras, consultores de inversión globales, gestores de activos y banca privada. El equipo también puede diseñar índices sostenibles a medida para atender necesidades específicas de los clientes. Para más información, visita nuestro sitio Web

1 Huij, J., Lansdorp, S., Peppelenbos, L., y Markwat, T., septiembre de 2022, “Does climate beta pick up on climate risk?”, artículo de Robeco.

2 Huij, J., Lansdorp, S., Peppelenbos, L., y Markwat, T., agosto de 2022, “Do investors act on shifts in climate concerns?”, artículo de Robeco. El factor de riesgo climático se construye a base de ir largos en empresas ‘contaminantes’ y cortos en empresas ‘limpias’, y su seguimiento corresponde al índice Robeco Developed Climate Risk LS Factor. Ver www.spglobal.com/spdji/en/custom-index-calculations/robeco-indices-bv/all/#overview.

3 Los posicionamiento y beta climáticas sectoriales vigentes corresponden al 31 de julio de 2022.

4 Por definición, el sesgo value, medido por las ratios de precio/valor contable de las carteras, se deteriora algo con la adopción de una restricción de beta climática. Sin embargo, tanto la cartera con beta climática neutral como la cartera value con beta climática negativa elevada siguen teniendo un significativo sesgo de valor.