Impact Specialist

• Visión

Finlandia mantiene el primer puesto de sostenibilidad por países

Los países nórdicos y la UE mantienen su ventaja en sostenibilidad. El envejecimiento de la población, el cambio climático y una deficiente gobernanza son un lastre en otras regiones.

Autores/Autoras

Paul Ruijs

Strategist

Top keywords

Resumen

- Los regímenes autocráticos podrían estar perdiendo influencia y poder

- Las fuerzas democráticas avanzan en Turquía, pero sus resultados en materia de ASG siguen en declive

- El bloque BRICS se mantiene por debajo de su potencial

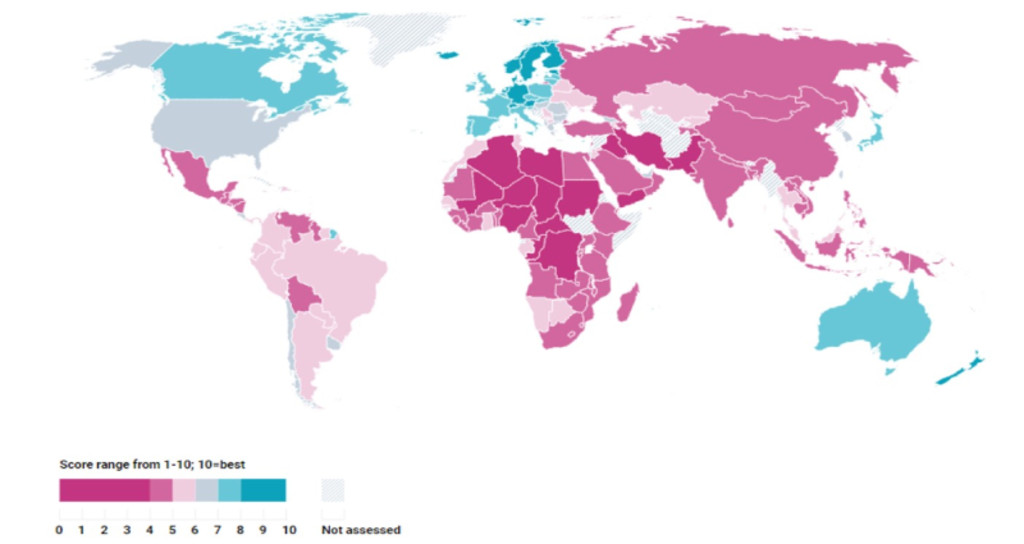

Finlandia se impone por un estrecho margen al segundo clasificado, Suecia, y revalida el título de país más sostenible del mundo. Dinamarca le arrebata el tercer puesto a Noruega, mientras que Suiza se cuela una vez más entre los cinco primeros de la edición de primavera del “Country Sustainability Ranking”.

Tras avanzar cinco puestos con respecto a la clasificación de octubre, Nueva Zelanda irrumpe en el top 10 tradicionalmente dominado por países europeos. Estonia se coloca en el número 11, inmediatamente detrás de Nueva Zelanda, pese a su condición de mercado emergente. El pequeño país báltico consigue unos magníficos resultados en materia de sostenibilidad, y se impone a economías europeas más grandes como Irlanda (nº 12), Reino Unido (nº 13), Francia (nº 15), Luxemburgo (nº 14) y Bélgica (nº 24).

Además, los criterios climáticos y energéticos siguen adquiriendo relevancia. Aunque algunos países realizan pequeños avances, las puntuaciones medioambientales todavía lastran los resultados de varios países del G20, como Canadá (nº 16), Japón (nº 17) y Australia (nº 21). Por el contrario, la mejor puntuación en biodiversidad y eficiencia hídrica sirve para que EE.UU. avance ligeramente hasta el puesto nº 36.

Sudán, Chad y Libia, en África, e Irak, Irán y Yemen, en Oriente Próximo, completan los últimos puestos de la lista de 150 países.

Figura 1 | Mapa del ranking mundial de sostenibilidad¹

Fuente de los datos: Robeco, puntuaciones de sostenibilidad por países de abril de 2023. Los países están codificados por colores en función de sus puntuaciones ASG.

Una inflación disparada y un catastrófico terremoto sirvieron para impulsar a la oposición turca, que nunca ha estado tan cerca de acabar con las dos décadas del régimen de Recep Tayyip Erdoğan. A pesar de erigirse en un rival muy difícil de batir, al final la oposición fue incapaz de poner fin al control de Erdoğan sobre Turquía. El país ha empeorado en materia ASG y lleva décadas a la zaga de sus homólogos de mercados emergentes, siendo previsible que el declive de la era Erdoğan continúe.

Su autoritarismo ha debilitado las instituciones culturales, políticas y económicas, que no están preparadas para enfrentarse a una peligrosa combinación de riesgos medioambientales, sociales y políticos. Entre los mismos figuran el aumento de las emisiones, el envejecimiento de la población, la pérdida de derechos de los trabajadores, la restricción de las libertades individuales y una corrupción generalizada.

Su autoritarismo ha debilitado las instituciones culturales, políticas y económicas, que no están preparadas para enfrentarse a una peligrosa combinación de riesgos medioambientales, sociales y políticos

Autocracia vs democracia

Además de Turquía, la democracia ha sido objeto de ataques en todo el mundo, como Perú y Brasil en Sudamérica, Etiopía y Túnez en África, o Myanmar y Tailandia en el Sudeste Asiático. Sin embargo, eso no es nada en comparación con la invasión rusa de una Ucrania soberana.

Mientras tanto, el fenomenal crecimiento económico de China ha puesto en tela de juicio la tradicional creencia de que la democracia es superior a los regímenes autocráticos. Un nuevo estudio del FMI rebate esa crítica, al demostrar que sólo una democracia fuerte proporciona los elementos básicos necesarios para estimular la innovación, impulsar el desarrollo económico y crear resiliencia para soportar los contratiempos. Además, recientes resultados de Freedom House ponen de manifiesto que, tras dos décadas de retrocesos, el declive de la democracia puede haber tocado fondo.

El envejecimiento demográfico en Japón: una pirámide invertida

Con casi un tercio de su población mayor de 65 años y una de las tasas de fertilidad más bajas del mundo, Japón se enfrenta a un reto demográfico de proporciones invertidas. Su tasa de dependencia de la tercera edad se sitúa en el 51,2% (sólo el soleado Principado de Mónaco, con su baja fiscalidad, tiene un porcentaje más elevado).

El envejecimiento de la población supone un grave riesgo para las finanzas públicas que Japón apenas si puede costear. Las estimaciones de deuda de las Administraciones Públicas para 2023 se sitúan en el 258% del PIB, y se prevé que alcancen el 264% en 2028, casi el doble que en EE.UU.2

Figura 2 | Envejecimiento demográfico en Japón: una pirámide invertida

El gráfico muestra la distribución por edad de Japón en el año 1950 y 2020, así como una proyección a futuro para 2050 basada en las actuales tendencias demográficas. Conforme el grueso de la población pasa a los tramos de edad más avanzada se forma una pirámide invertida.

Fuente: Robeco, División de Población de la ONU

Australia: renovada ambición climática

Las inundaciones y sequías catastróficas que castigan Australia con creciente frecuencia han impulsado al gobierno a intensificar sus medidas contra el cambio climático. En 2022, Australia se sumó al compromiso mundial sobre el metano para reducir las emisiones en los sectores de los residuos y la energía, aumentó sus Contribuciones Determinadas a Nivel Nacional (NDC, por sus siglas en inglés), inicialmente prometidas en el marco del Acuerdo de París, e introdujo planes de reducción de emisiones en la legislación nacional. Este año va a prohibir la utilización de créditos de carbono para reducir emisiones en industrias altamente contaminantes.

[En Australia], una transición acelerada y sin sobresaltos requiere la rápida reconversión y transferencia de trabajadores del sector de combustibles fósiles al de energías limpias

Aunque avanza en la dirección adecuada, Australia aún tiene un largo camino por recorrer, al ser uno de los mayores emisores de carbono del mundo3 (Véase la Figura 3). La energía domina sus exportaciones y genera casi la mitad (47%) del total de las emisiones nacionales. El tránsito a la generación con energías renovables (del 27% actual al 82% en 2030) conllevará elevados costes sociales. Una transición acelerada y sin sobresaltos requiere la rápida reconversión y transferencia de trabajadores del sector de combustibles fósiles al de energías limpias.

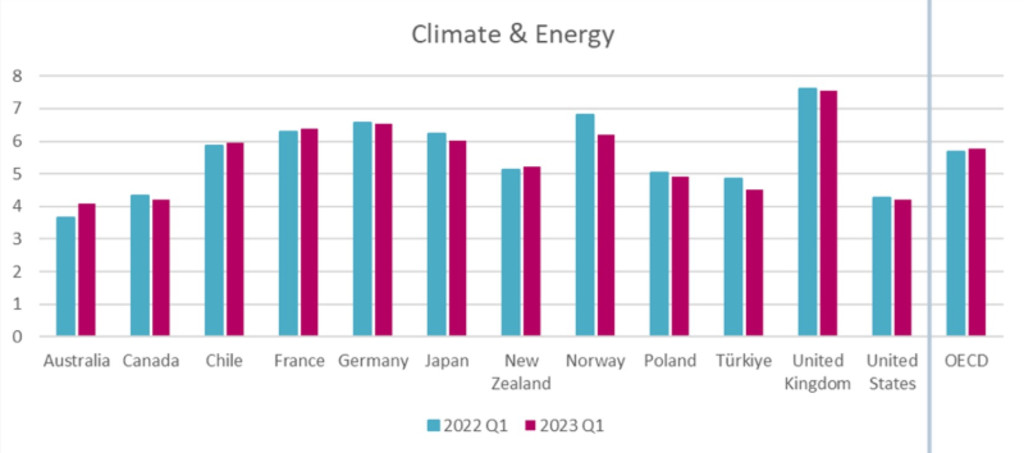

Figura 3 | Australia va por detrás de sus homólogos de la OCDE en clima y energía

El gráfico muestra los resultados de Australia para el criterio “Clima y Energía”

en comparación con los principales países de la OCDE y la media de la OCDE, integrada por 37 países.

Fuente de los datos: Robeco; datos correspondientes a abril de 2023

Sudáfrica: potencial sin aprovechar

Gracias a pequeños avances en biodiversidad, envejecimiento y estabilidad política, China, India y Brasil registraron pequeños aumentos en su puntuación y clasificación. Aun así, todos los países del bloque BRIC se situaron en la mitad inferior de la clasificación de sostenibilidad, muy lejos de su potencial en materia ASG. Sudáfrica atraviesa por dificultades especiales.

El país ha tenido que afrontar distintas crisis en el último año. Las deficiencias en las infraestructuras se han traducido en gravosos cortes de electricidad, las condiciones meteorológicas extremas en escasez de agua, y las luchas entre facciones políticas en los peores disturbios civiles desde la caída del apartheid. Por otro lado, la pandemia de Covid y la persistente tensión geopolítica en el extranjero ha dificultado la importación de alimentos, exacerbado unas desigualdades de renta generalizadas y ralentizado el crecimiento y el desarrollo económicos.

Durante décadas, el poder económico de los mercados emergentes no ha prestado atención a los graves obstáculos para su crecimiento, como el elevado desempleo, la elevada corrupción y la falta de inversiones en infraestructuras físicas y sociales. Incluso después de más de cinco años en el cargo, su actual presidente, Cyril Ramaphosa, ha sido incapaz de promulgar reformas significativas y los resultados en materia de sostenibilidad, así como su calificación crediticia soberana, sufren un declive permanente desde principios de 2009.4

Footnotes

1 Las puntuaciones y clasificaciones completas pueden obtenerse gratuitamente en el portal SI Open Access de Robeco. Para más información, visite el sitio Web global de Robeco.

2 Mapa de la deuda del FMI, https://www.imf.org/external/datamapper/GGXWDG_NGDP@WEO/JPN/CHN/DEU/USA

3 Según los promedios de la OCDE.

4 Durante 2007 y buena parte de 2008, Sudáfrica disfrutó de una calificación crediticia de grado de inversión. Actualmente, el país está clasificado por debajo del grado de inversión por Fitch (BB-), S&P (BB-), y Moody’s (Ba2).

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.