Portfolio Manager

• Perspectives mensuelles

Japon : toutes les bases étant pleines, êtes-vous prêt pour un home run ?

L'alignement des trois principaux marchés financiers du Japon rend le pays propice aux investissements, affirme l'investisseur multi-actifs Arnout van Rijn.

Auteurs

Résumé

- L'équipe multi-actifs estime que le marché boursier ainsi que la devise offrent des perspectives de hausse

- Le marché des obligations JGB devrait bénéficier de la suppression du plafonnement des taux

- Autrement dit, les trois bases sont pleines et le batteur a certainement une frappe puissante

Les marchés des actions, des obligations et des devises se trouvent tous à un point d'inflexion qui les rend prometteurs en termes d'investissement, affirme-t-il. Et comme le base-ball est le sport le plus populaire du pays, il offre une analogie intéressante : les trois bases sont pleines et le batteur s'apprête à frapper pour un home run.

En d'autres termes, les actifs du pays qui sont longtemps restés en plein marasme en raison de plusieurs décennies de récession, son marché obligataire contrôlé artificiellement et sa monnaie sous-évaluée pourraient enfin commencer à constituer des volumes plus importants au sein des portefeuilles d'investissement, déclare Arnout van Rijn, gérant de portefeuille au sein de l'équipe Sustainable Multi-Asset Solutions de Robeco. Chacun d'entre eux peut se voir attribuer une base en fonction de la distance qui le sépare de son home run.

Commençons par le marché actions. L'équipe a déjà un positionnement long sur ce marché, en utilisant des produits dérivés qui prédisent qu'il continuera de progresser par rapport à ses récents sommets. « Cette tactique a déjà une certaine dynamique et pourrait être la première à réaliser un tour complet du terrain », explique Arnout van Rijn.

« La plupart des observateurs peu attentifs s'attendent toujours à ce que l'on annonce que le Nikkei 225 (un ridicule indice pondéré par les prix) dépassera l'ancien niveau record d'il y a 34 ans à 38 915,87. Actuellement, il lui manque environ 6 %. Une fois qu'il y sera arrivé, les gros titres ne manqueront pas.

Les investisseurs locaux ont réalisé un rendement annualisé composé de 1,5 % après avoir détenu des actions pendant 34 ans, alors qu'un investisseur américain a bénéficié d'un taux de croissance annuel composé de 10,7 %. »

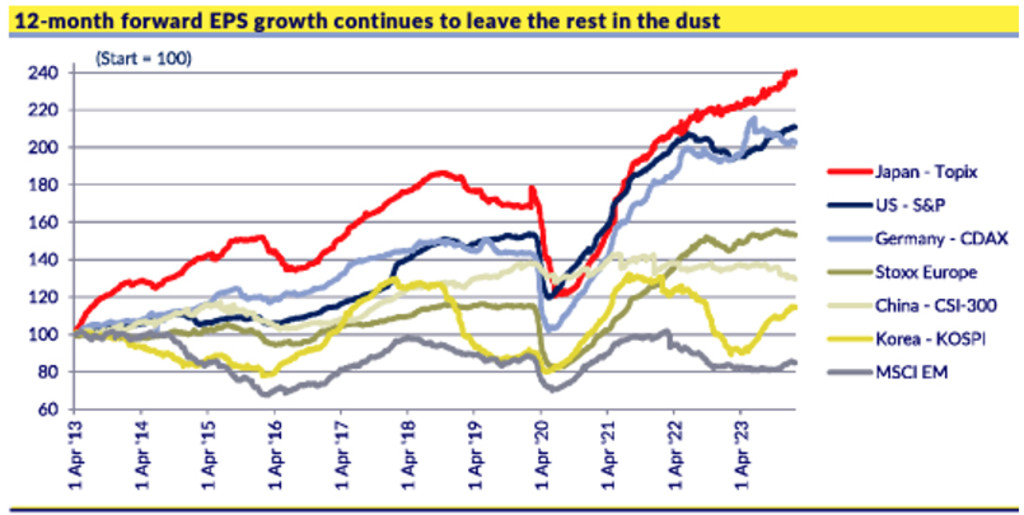

De tous les grands marchés, c'est le Japon qui affiche la croissance attendue du bénéfice par action prévisionnel la plus élevée. Source : CLSA, Bloomberg, février 2024.

« Mais grâce à des politiques de rémunération des actionnaires beaucoup plus favorables au cours des dix dernières années, les rendements locaux ont atteint 10,1 % sur une base annualisée, ce qui représente une nette amélioration par rapport au 0 % de l'épargne et au 0,5 % des obligations durant la même décennie. Les investisseurs locaux ont donc commencé à se monter plus attentifs. »

Selon Arnout van Rijn, les entreprises japonaises sont soumises à des pressions de la part des investisseurs étrangers et nationaux, ainsi que de la part du gouvernement et de l'autorité de régulation des marchés financiers, afin qu'elles rémunèrent davantage les actionnaires.

« Le troupeau se déplace enfin », déclare-t-il. « Les entreprises japonaises cotées en bourse ont élargi leurs programmes de rachat d'actions, qui représentaient un montant total de 9 600 milliards de yens (64 milliards de dollars) en 2023, établissant un nouveau record pour la deuxième année consécutive. Pourtant, le pourcentage d'entreprises japonaises qui se négocient en dessous de leur valeur comptable reste particulièrement élevé (50 %). »

Deuxième base – les obligations d'État

Les obligations d'État couvrent la deuxième base, dans la mesure où l'on s'attend à ce que les taux augmentent depuis que la Banque du Japon a supprimé leur plafonnement à 1,0 %. Ils atteignent actuellement 0,7 %, alors que les taux d'intérêt réels sont toujours négatifs.

La valeur des obligations étant inversement proportionnelle aux taux, une hausse des taux entraîne une baisse du prix des obligations. L'équipe multi-actifs a par conséquent une position courte sur l'obligation d'État japonaise à 10 ans (JGB), ce qui signifie qu'elle s'attend à profiter des futures baisses de prix des obligations.

« Les taux doivent présenter un potentiel haussier depuis octobre dernier, lorsque la Banque du Japon a ajusté sa politique en abandonnant le mécanisme de défense, à savoir le plafond de 1,0 % pour les taux des obligations JGB », explique Arnout van Rijn. « Tout cela doit être fait avec prudence, car la répression financière doit se poursuivre dans l'intérêt de la viabilité de la dette.

Même si l'inflation atteignait invariablement 2 %, le Japon ne pourrait pas se permettre de payer 2 % sur ses dettes, encore moins un taux d'intérêt réel positif. Les compagnies d'assurance et les banques locales continueront de soutenir leur gouvernement à des taux réels négatifs. N'oubliez pas non plus que les universitaires vous diront que r* (le taux d'intérêt naturel) au Japon est d'environ -1 %.

D'autre part, la distorsion du marché japonais est flagrante, puisque plus de 50 % des obligations JGB sont détenus par la Banque du Japon. Toutefois, si les taux à court terme s'écartent de zéro pour atteindre 0,25 %, il faudra offrir une prime de terme, si bien que des taux compris entre 1 et 1,5 % constituent notre scénario de base. »

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

Première base – le yen

Enfin, la perspective d'une appréciation du yen japonais a incité l'équipe à prendre l'initiative inhabituelle d'une position longue à la fois sur la devise et sur le marché actions. « Dans le cas présent, nous avons attendu que la dynamique négative s'atténue », explique Arnout van Rijn.

« Nous pensons que la côte s'éclaircit et nous avons testé la température de l'eau. La devise est sous-évaluée d'environ 30 % sur la base du taux de change effectif réel. Notre modèle indique que même avec les spreads actuels, le yen a un potentiel de hausse de 5 à 7 %.

Il semble contre-intuitif d'avoir une position longue à la fois sur les actions japonaises et sur la devise. Au cours des dernières décennies, l'opération la plus évidente consistait à prendre une position courte sur la devise lorsque l'on souhaitait prendre une position longue sur les actions.

Mais la rentabilité des entreprises est devenue nettement moins dépendante du commerce international, et beaucoup d'entreprises ont appris, au fil des nombreuses années de « yen cher », à se prémunir contre les aléas du marché des changes. Toutefois, le risque extrême que présente la plus grande expérience monétaire au monde nous incite à rester vigilants en fixant des niveaux « stop-loss » stricts. »

Faites entrer le batteur – Ueda-san, le frappeur décisif !

Les trois bases sont donc pleines, mais qui manie la batte de base-ball ? C'est le gouverneur de la Banque du Japon en personne, Kazuo Ueda.

« Pour avoir une chance de réussir un home run au Japon, nous avons besoin d'un bon frappeur. Ici, nous devons miser sur Kazuo Ueda et sa connaissance du jeu », explique Arnout van Rijn. « Bien qu'il soit aussi conciliant, M. Ueda semble être plus ouvert d'esprit que son prédécesseur, mais c'est un joueur imprévisible en raison de son court mandat.

Pourrait-il faire quelque chose d'excentrique ? Aurons-nous le cran d'agir dans ce cas, en supposant que la Réserve fédérale américaine patientera probablement et maintiendra les taux à l'issue de sa prochaine réunion en mars ? M. Ueda a déjà indiqué qu'il avait l'intention de rester conciliant, de sorte que même l'abandon de la politique des taux d'intérêt négatifs (NIRP) nécessiterait un peu plus d'éléments probants quant au fait que l'inflation, et en particulier l'inflation salariale, atteint l'objectif de 2 %. »

Le lanceur Jerome Powell

« Enfin, notre sympathique lanceur est le président de la Fed, Jerome Powell. Récemment, l'évolution des trois segments des marchés financiers japonais a été déterminée en majeure partie par les actes et les paroles de la Fed. Pour que nos paris sur le Japon soient payants, nous avons besoin d'une plus grande stabilité des taux d'intérêt et des marchés actions américains.

M. Powell décide des taux, et nous nous attendons à ce qu'il procède à une réduction des taux moins importante que celle actuellement attendue. Cela donnera à Kazuo Ueda plus de temps pour relever les taux sans provoquer de flux de capitaux indésirables. C'est le moment de réaliser un home run ! »